文|阿尔法工场 许文涛

百年老字号,“粽子大王”五芳斋要上市了。

日前证监会发审委公告,浙江五芳斋实业将于1月13日首发上会,意味着这家百年老店离上市更进一步,A股中老字号家族将再添新成员。

当前A股老字号数量并不少。

据统计,老字号上市公司近60家,主要集中在白酒、中药、餐饮、调味品等领域。如贵州茅台(600519.SH)、片仔癀(600436.SH)、同仁堂(600085.SH)、全聚德(002186.SZ)、海天味业(603288.SH)等。近年来老字号上市也有“扎推”上市趋势。

2020年7月,餐饮类徽菜老字号同庆楼正式登陆上交所主板;2021年9月,400年的剪刀“张小泉”在创业板成功挂牌;300岁的德州扒鸡也在2020年6月与国泰君安签订了上市辅导协议,正筹备上市。

而2021年,正值五芳斋成立100周年,此刻上市,将又是其未来发展的一个重要里程碑。

据招股说明书显示,五芳斋拟募资10.56亿元,投向三期智能车间、数字产业智慧园、研发中心及信息化建设等项目。作为家喻户晓的粽子品牌,老字号上市能否焕发新春?

粽子营收占比超7成,季节性特征明显

粽子仍是五芳斋的主要营收构成,“老字号粽子”也是消费者对于五芳斋品牌的主要认知。基于此,多元化是五芳斋发力的重要方向。

招股书显示,当前五芳斋主营业务包括粽子系列、月饼系列、餐食系列和蛋制品、糕点及其他业务。

具体品类包括月饼、汤圆、八宝饭、糕点、蛋制品、其它米制品等。餐食系列主要包括各类米饭套餐、烧卖、汤面、馄饨等,以线下零售渠道为主。其它米制品包括小包装米、即食杯粥等。

图片来源:五芳斋招股书

从财务数据上看,公司业绩仍有进一步增长潜力。报告期内(2018—2021年上半年),公司营业收入分别为24.23亿、25.07亿、24.21亿和21.36亿;归母净利分别为0.97亿、1.63亿、1.42亿和3.06亿。

2018—2020年营收并没有增长,甚至还有所下降,但净利润却增长了46.4%,即便2020年净利润也出现了下降。

同时预计2021年五芳斋财务数据将较为靓丽。

由于招股说明书只给到了2018—2020年的年度数据,无法对半年度数据进行直观比对,但2021年上半年营收已经达到了2020年的88.23%,净利润较2020年全年增加了115.5%。

说明随着消费的复苏,五芳斋盈利能力也在释放。

需要注意的是,五芳斋对粽子的营收依赖依旧非常大,这也是管理层头疼的地方。

近年来粽子营收占比逐步提升,从2018年66.28%增加到2020年70.77%,2021年上半年营收占比达84.06%(受月饼营收季节性因素影响,扣除粽子营收占比大致也在70%以上)。

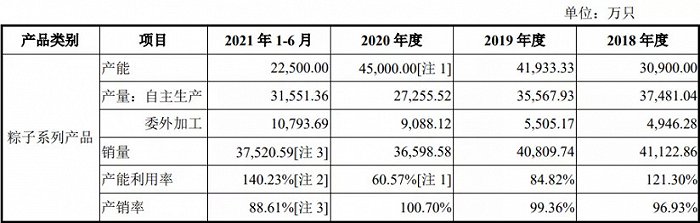

2021年上半年业绩转好从主力粽子产品的产销量上也能看出来。上半年粽子产销量已超过2020年全年水平,产能利用率也超出一倍(产销率低是因为尚有4227.47万只粽子没有确认收入,如计入则产销率约为98.59%)。

图片来源:五芳斋招股书

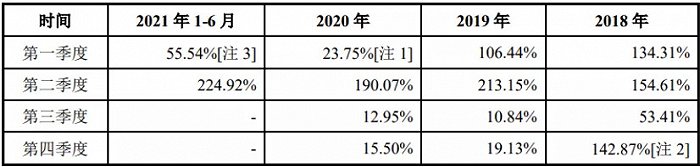

这里面就不得不提粽子月饼这类节日类食品的季节性特征了,一般情况下只有过节才会去吃。对于五芳斋,上半年粽子是全年的销售旺季。

产能利用率极高,尤其是第二季度。自身产能难以覆盖,甚至采用委外加工方式生产。

图片来源:五芳斋招股书

从招股书给出的数据可以看出,报告期内委外加工产量占总产量比例由11.66%增加至25.49%,也就是说每4个粽子就有一个是外包的。

2021年前两个季度产能利用率高,第二季度达到峰值(2021年第一季度是按成品计算,半成品计入二季度,若按半成品计算,则为115.03%)。而第三四季度则与“闲置”无本质区别。2019—2020年产能利用率不足20%。

2018年第四季度产能利用率大幅增加也是2019年端午节有所提前,所以提前进行备货。

而自主生产量为何大幅超过产能?尤其是2021年上半年。原因也很简单,是五芳斋聘用临时工加班加点赶工所致。

招股书提到,公司会在端午节前招聘灵活就业人员,时长通常为六个月,端午节结束后离职。这部分人员不缴纳社保、公积金,确实非常的灵活。

从这点来看,目前五芳斋产能是远远无法满足市场旺季需求的,IPO募资扩产也在情理之中。

另外,月饼季节性特征也非常明显。2021年上半年营收仅31.59万,公司给出的解释同样是淡季因素。

“区域性”老字号,电商渠道高速发展

五芳斋虽然是全国性知名品牌,但从营收区域占比看区域性特点非常明显,地域营收分配极为不均衡。

华东江浙沪“大本营”收入占比最高。虽然报告期内有所下降,由63.23%降至54.67%,但仍在50%以上。华北、华中、华南、西南营收占比在5%左右,西北东北占比不足1%。当然这也是五芳斋未来需要着重发力的地方。

图片来源:五芳斋招股书

从渠道来看,主要包括直营和经销业务。直营业务分为零售(线下连锁门店)、电商、商超及包括团购在内的其它业务。经销业务则为经销商渠道,包括普通的线下经销、线上经销、高速经销、连锁加盟等。

图片来源:五芳斋招股书

其中报告期内直营收入占比虽有下降(从66.04%降至55.24%),但仍占大头,其中线下连锁门店受疫情影响占比逐渐下降,线上电商收入则不断提高。

2018—2020年两年复合增速达21.31%。而商超、团购等其它业务变化不大。

经销渠道中,所谓高速经销指的是五芳斋与高速管理方/经销商签订协议,在取得授权的高速服务区销售产品。

连锁加盟商顾名思义,五芳斋会选取一些优质项目如医院、高铁站等进行加盟。这两类渠道占比较低。

一般普通经销和线上经销占比不断提高是整体经销渠道占比提高的重要原因。

需要注意的是,高速经销毛利率比其它经销渠道要低,2021年上半年毛利率为27.5%,低于整体经销渠道的41.32%,主要因为公司给予高速经销客户价格折扣导致的。

五芳斋对经销渠道管理中采取先款后货的经销模式,也说明在渠道中的强势地位。

另外,较高的资产负债率也是需要警惕的,尤其是流动负债。

招股书显示,报告期内(2018年至2021年上半年)母公司资产负债率由43.55%提升至64.70%。虽然公司一再宣称季节因素,二三季度回款后流动性充裕。

但看流动负债,报告期内该项指标由2018年的5.51亿增加至2021年上半年的12.87亿,2021年上半年增长了相当于2020年全年的43.93%,而账上资金仅为7.77亿。

主要是应付票据和应付账款的增加。公司解释为供应商采购款、货款和工程设备款。笔者认为是大量委外加工导致的。但公司账面资金远不足以覆盖流动负债说明公司资金面状况仍然偏紧。

潮流化营销难掩多元化增长焦虑

五芳斋被称为“最会玩的老字号”,在营销上可谓不拘一格。为吸引更多年轻消费群体,改变消费群体对粽子和品牌的认知,五芳斋通过与当红品牌合作推出联名款的形式,走起了“网红”路线。

当前五芳斋除了推出包括豆沙、肉粽、蜜枣、板栗鲜肉、蛋黄肉粽等多种风味的“镇店之宝”外,还与多个当红品牌推出了联名款。

如2020年端午节与盒马鲜生合作,推出了如五芳斋“传世臻粽”、FANG粽系列”、“五芳迎瑞礼盒粽”等联盟礼盒款。

图片来源:天猫超市

同时与乐事、钟薛高等跨界合作,推出了“咸蛋黄肉粽味的薯片”和“粽香味雪糕”等联名产品。

2021年FANG粽礼盒又有新变化。如FANG·植选礼礼盒将植物肉元素融入了粽子;FANG粽·满足礼礼盒实现了螺蛳粉、榴莲、臭豆腐等潮流食品与粽子完美结合的创意。

2021年5月,五芳斋还与王者荣耀合作,推出王者荣耀x五芳斋的联名粽子礼盒,包括5个不同的口味,每一颗粽子代表一个英雄,赚足了消费者眼球。

另外,广告短片也成了五芳斋吸粉的重要手段。如2018年,在重阳节推出的《相约1989》复古风广告;2019年端午节《招待所》的科幻风短片;同年中秋的国漫广告《过桥记》。

2020年的治愈系春节小短片《小心意》,对应疫情情况;端午节又推诙谐短片《朋友们蘸起来》。

如此大力度营销贴近潮流,贴近年轻消费者,一者是为改变消费者对品牌和粽子的品类认知;还有一点,是改变消费者的消费习惯。

一般认知中,粽子季节性非常强,消费者一般只在端午节前后吃,但日常没有消费习惯。这点尤其是在北方,在南方尤其是江浙沪等发达地区,粽子基本成为日常早餐及主食食品之一。

通过潮流化营销将粽子消费认知从节日礼仪性消费普及到大众食品类消费,扩大整体粽子市场规模,这才是五芳斋营销的根本目的。

粽子虽然广为人知,但市场仍然不大,甚至可以说接近饱和。招股书显示,2015年我国粽子市场规模为49.16亿,到2019年增长至73.37亿,年复合增长率为10.53%。

预计到2024年将增长至102.91亿,2020年至2024年的年复合增长率预计为7%。

个位数的增长已经说明了问题,也表达了作为市场主导者的焦虑。

五芳斋董事长厉建平2018年曾表示,粽子圈子也就这么大,差不多到天花板。要突破天花板就一定要走出来,不能只做粽子。粽子的营收占比预计在3年内会降到50%以下。

而现实总是那样的骨感。对比当下粽子高达70%以上的营收占比,要想摆脱“粽子焦虑”仍只是一个美好的愿景而已。

评论