文 | 娱乐硬糖 顾韩

编辑 | 李春晖

虽然说出来显得立场可疑,但硬糖君真有点同情视频网站了。

刚刚过去的2021年,毫无疑问,对网络视频行业是一个多事之秋。重重压力之下,各方矛盾被激化:长短视频一刀剪断了理不清的宣传还是盗播关系,打起了版权官司;长视频裁员裁项目,明摆着年关难过;而许多标榜过免费的APP也“图穷匕见”,推出了VIP会员或试水单部收费。

面对各种名目的“割韭菜”,部分网友最终也打开天窗说亮话,表示宁可网盘见,或者直接删应用。互联网这么多年才建立起来的版权意识,在2021年受到巨大挑战。

不难看出,大家绕来绕去,围绕的就是一个关键词——收费。当然,2021年也迎来了一个“反收费”的标志性事件——在“清朗”的吹拂与消协的介入之下,超级点播历时三年而卒。

然而,长视频的亏损还在持续,就连开始布局长内容的B站,亏损也迅速扩大。如此情况之下,超前点播取消并不意味着收费的势头刹住、后缩,而只能意味着会员涨价以及更多内容入V。

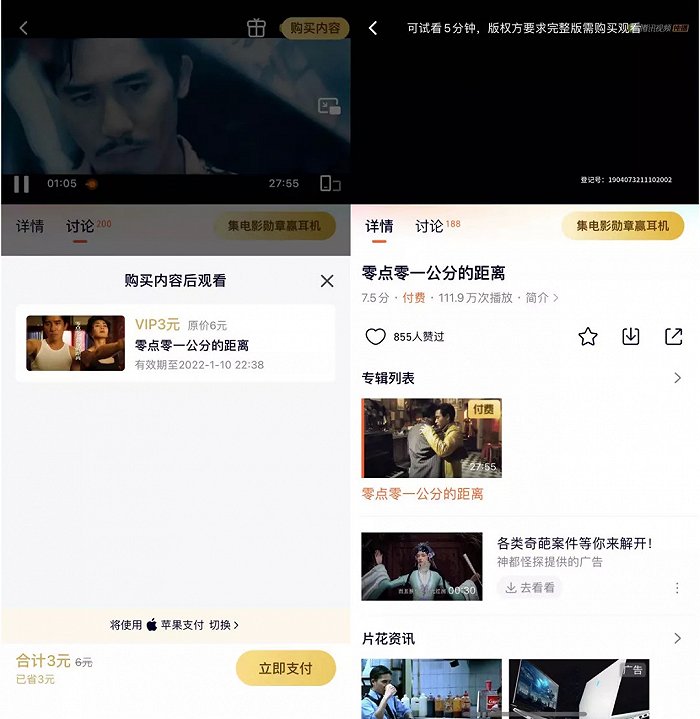

毕竟,视频网站的会员制一路走来尽管争议颇多,但也确实培育起了所谓的“付费土壤”,能够支撑起更多内容的云上放映。比如,由《东邪西毒》《一代宗师》等经典王家卫电影的花絮与未曝光片段组成的短片《零点零一公分的距离》,日前便以非会员6元、会员3元的价格在腾讯视频上线。

开弓没有回头箭,最终大家还是要在付费的道路上携手前行。2022年,围绕付费、视频行业还能怎么折腾?传说中的单部付费是否会到来,那又会带来哪些不同?

视频收费简史

网络视频早期,有人靠UGC白手起家,也有人靠版权内容后来居上,后者成为了付费探索的先行者。

乐视网自零几年成立以来,便一直采用免费与付费相结合的模式。2011年,乐视、腾讯、迅雷、暴风等七家网站共同发起了“电影网络院线发行联盟”,在行业中掀起收费热潮。

如今讨论剧集收费时,提及单片付费像是个将来又未来的新鲜玩意儿,不过事实上,这一模式在电影上已经沿用许久。早在2013年,腾讯视频好莱坞影院便推出了包月付费与单点付费的VIP会员服务。

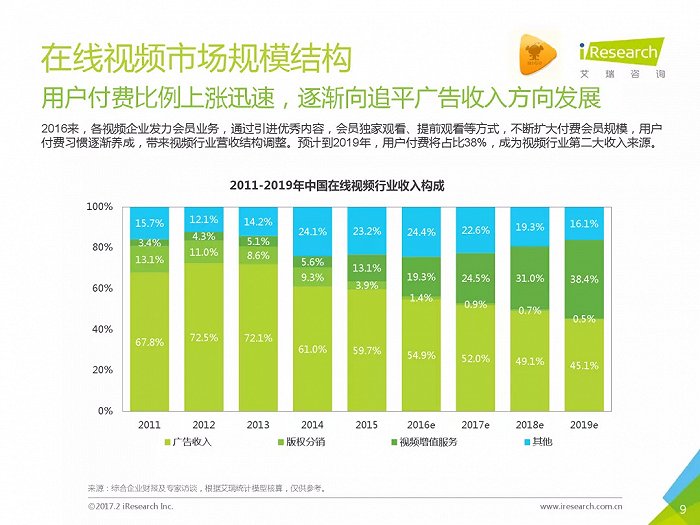

不过,付费业务的真正起飞还是在2015年以后。依托于当时刚刚兴起的流量IP之风,视频网站发力自制、跑马圈地,并拉拔起了了网络电影与分账剧填补腰部尾部内容。艾瑞数据研究显示,2015年,中国在线视频用户付费市场规模达51.3亿元,同比增长率270.3%。视频网站的收入结构也在这一年开始发生变化。

之后数年,付费内容图谱持续拓宽:体育、动漫、网综、知识内容……2020年,疫情冲击了实体院线与线下演出,但相应的,也促使了电影、演唱会、戏剧的线上付费首发从小众、试水到成熟。

提升ARPU值(每用户平均收入)是长视频的另一个增收角度——超前点播,会员提价或者推出更有针对性的会员新名目(针对超点剧集的、针对电视大屏的、针对某某剧场的……)。2021年10月,超前点播在争议中倒下。两个月后,爆出裁员新闻的爱奇艺与一向以“唯一赚钱视频网站”著称的芒果TV相继宣布涨价。

而与此同时,短视频近两年也困于用户增长到顶,人口红利消失,相继开始探索更多变现模式。表面上还是免费分享的短视频平台,事实上中长视频、付费内容都在渐渐增多。

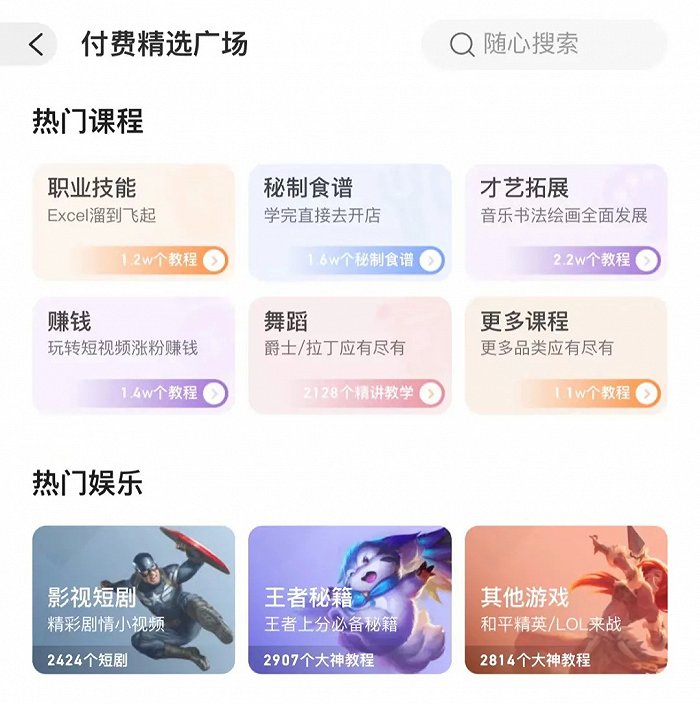

快手做付费的形式,之前硬糖君聊到过几次。平台提供一个付费精选广场,由卖方定价、上架,买方充值、购买。

内容则可以是自制电影或自制短剧的部分集数,可以是常见的情感思维网课,也可以是《王者荣耀》中某某操作的教程,范围极广。早在2020年,便有“快手付费小电影”以3元一部的价格卖出两百多万票房,引发小范围关注。

抖音短剧试付费的消息,去年底曾登上过热搜高位,不过其付费探索远不止于此。

2020年的疫情造成了一段全民宅家的特殊时期,音乐演出乃至夜店蹦迪都被搬到线上,开辟出了由极其随性到包装精致、技术加成的多种形式,让付费直播变得更为大众知晓与接受。抖音正是这波线上live热的背后推手之一,2021年,其夏日歌会便采用了付费直播的形式,费用在1到30元不等。

此外,2021年底也有消息称,抖音开始内测“赞赏”功能,用户可以通过打赏直接对创作者进行鼓励。既是一种变现方式,也可能促使其内容向着更优质的方向提升,长远看也有利于付费功能的落地。

为什么人们不愿给剧集付费

可以说,视频网站的每一步付费尝试都伴随骂声一片,比如“配不配”,比如“值多少”。那么问题来了,为什么没人骂电影院、没人骂网文平台?为什么人们不愿意给剧集付费?

从付费习惯来说,人们认可看电影要买票、要去线下。可剧集在很多人的意识中一向是电视上免费观看,不属于付费内容(但事实上,有线电视也是付费的)。

从内容供给来看,一是不够优质,二是不够稳定。这是内容行业的特殊之处,也与各家的品控水平有关。

最后,不够聚合。每个月维持一堆不同的会员,是一笔不小的花销。不仅国内有这一问题,这两年疫情中的美国爆发流媒体大战,新崛起平台大多背靠上游的大制片厂,独播做得比国内更加极致,也给用户带来了同时维持N个会员的困扰。

从非内容的角度,长视频平台在推广付费会员的同时,不甘或者不敢放弃广告收入,以至于会员体验久遭诟病。很多人开会员甚至不是为了特定内容,就是为了免广告、免去等待时间,这就有一种“被绑架”的感觉。但有更多广告形式,买了会员也无法避免,比如压屏条、或者中插小剧场。

另外,付费模式推行以来,每部剧的播出规则日渐扑朔迷离,非会员、会员、超前点播用户,三种观众三种进度,既增加了观众的理解成本,也带来了追剧时差和心理落差。超前点播取消后,这一情况稍有好转。不过在年底的口碑剧《对手》上,爱奇艺尝试了在播出期间便将免费转回付费的播出模式,追剧日历竟然比超点时代还要复杂。

我们比较一下其他内容领域。网文、音乐、音频平台都建立起了付费机制,有些甚至已推行多年,但除了盗版问题无法根除令人头疼,没有哪一种像长视频这样引发这么多、这么出圈的争议。

究其原因,付费阅读平台也好、音频平台也好,很多都是单部充值购买与会员包月并行,给了用户更多选择,甚至可以挑选单个章节、单条音频解锁,不必全部购买。

长视频则是以会员包月为主。与人们娱乐生活关系最密切的剧集,付费机制设计得却最粗放与晚熟。去年才推出由用户自主选择集数解锁的功能,但此时已民怨沸腾,再不能为超点续命。

此外,在诸多内容品类之中,影视剧集可能是单个项目参与人数最多、周期最长的一种。而且先审后播的存在,让剧集的拍摄与播出划分为不同的阶段。平台定制或者采购剧集,按需进行排播,主创、片方到后期的参与度可多可少。

总而言之,剧集不可能像短视频或者网文那样,给用户一种直面创作者、打赏创作者的感觉。尽管长视频都在疾呼“付费反哺创作”,但人们很难认为自己的付费行为是在给创作者激励、支持所中意的内容的再生产(很多时候确实也不是,除非是分账剧),而只是把钱交给了平台,甚至是被平台割了韭菜、还被平台强奸了审美。

尽管平台深入影视综上游已久,但可能是由于风格差异化还不够明显,用户往往并不能意识到平台的出品方身份,感觉不到付费的更多意义所在。

单部付费会带来什么?

近些年来,人们可能隐隐约约感觉到那个熟悉的、以免费分享为基本精神的互联网世界正在远去。但是另一方面,一个人人可以凭借作品、凭借一技之长变现的“创作者经济”时代正在到来。

不仅许多平台在通过各种方式帮助创作者变现、刺激创作者参与内容生态建设,基于区块链技术的NFT(非同质化代币,Non-Fungible Token)也可以将数字艺术作品资产化,令其不可篡改复制,从而具有收藏价值,甚至也可以限量发售、拍出天价。2021年10月,苏富比拍卖行的秋季拍卖会上,王家卫的首个电影NFT《花样年华——一剎那》便以428.4万港元完成交易。

这部短片时长仅有一分半,只发行了这一份。最终能拍出高价,显然很大程度上仰赖于这位名导、或者出现在其中的名演员的光环。

以更传统的方式、在视频网站付费观看的《零点零一公分的距离》也是一样。3-6元的价格购买两天的有效期限,而且页面特别标注了是“应版权方要求完整版需付费观看”。有网友不能理解,但粉丝更多甘之如饴,付费只为再次领略张国荣的风采。

那么问题来了,尽管有着种种限制,长视频有没有希望通过让平台后撤、让创作者走向台前的方式来追赶这股潮流,化解过去的恩怨,以另一种方式拉动付费?

毕竟,之前硬糖君也聊到,编剧主动起义、导演被迫出道,正在成为剧集领域的新现象。一些幕后工种受到的关注与审视,产生的粉黑效应不亚于演员明星。对于剧中角色、对于参演演员,这一届观众更是爱憎分明,往往拒绝端水。

单部点播加分账模式,很大程度上是能够赋予付费行为“投票”意味的,让用户得以表达对具体作品的支持或者不支持。甚至我们可以大开一下脑洞,将打赏或者打榜的方式挪用过来,让用户对于不同工种的工作成果进行表态,让“给摄影师加鸡腿”这种调侃变成现实。

问题是:目前平台与业界是否有勇气、有条件、彼此有足够的信任去打破ToB模式的路径依赖,任潮水退去,在ToC模式中接受更严苛的竞争?

评论