文|消费界 妮蔻

导读

近年来,下沉市场凭借庞大人口基数、不断普及的互联网覆盖和快速增长的消费需求,成为市场关注的焦点。

在各大主流互联网巨头的带动下,消费品牌们也跃跃欲试,纷纷布局下沉市场。

较一二线城市而言,下沉城市的收入结构、生活方式、工作节奏、以及文化娱乐均有所不同,如何正确认识下沉市场以及洞察下沉人群,成为赢得下沉之战的关键因素。

一般来说,“下沉市场”泛指三线及以下城乡地区,其具有人口基数大、消费潜力大、网络基建完善、国家政策加持等特点。

在一二线红利接近饱和的今天,下沉市场更具更大的想象空间。

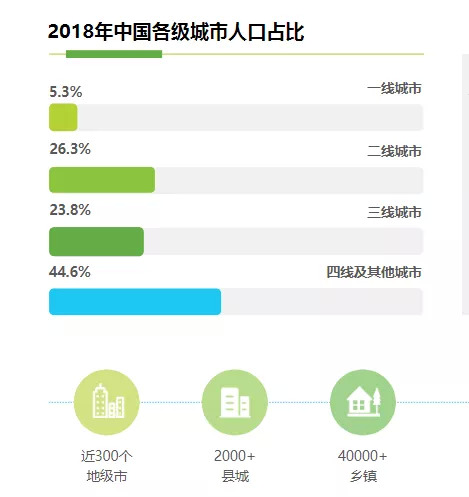

在北上深以及省会城市外的广大地区,囊括了近300个地级市、2000个县城、40000个乡镇,660000个村庄。

图片源自艾瑞咨询

从人口数量看,中国一、二线城市人口大约占总人口的18.1%,三线及以下城市和农村人口占比超过八成,规模接近11亿人。

人在哪,机会就在哪里,据摩根士丹利数据显示,三、四线等低线城市经济总量占中国名义GDP的59%。预计到2030年,下沉消费市场规模将达9.7万亿美元。

这是长尾效应的一种显现,强调“客户力量”和“小利润大市场”。简言之,就是赚很少的钱,但是要赚很多人的钱。

除了人口基数大以外,下沉消费崛起的逻辑还在于:

第一,网络和物流基础设施的完善。

早在2014年,下沉市场就已跻身阿里三大战略之一。按照近几年阿里的财报看,下沉市场仍是其不可或缺的市场,超过八成的新增活跃用户来自下沉市场。

一年后,拼多多借助拼购和百亿补贴的形式,打开了下沉市场大门。

而京东也不甘人后,年活跃用户超五亿,新增活跃用户主要来自下沉市场,京东通过不断扩大品类和服务覆盖范围抢夺市场,目前全国运营1300个仓库,总建筑面积超过2300万平方米。

电商巨头们在三线及以下城市的布局,构成了下沉市场爆发的关键要素之一:网络和物流基础设施的完善。

网络基础设施的完善并不仅仅指移动网络的覆盖面扩大,更在于网购渠道的拓宽。

第二,人口回流。

随着三线及以下城市的高速发展,迫于生存压力,一些原本在高线城市上班、上学的人,慢慢回到了各自的城市中生活。

这群人,我们称之为“回流人口”,他们深受一二线城市生活环境的影响,仍保持着原本的消费理念和习惯,从而也带动了下沉市场的消费升级。

第三,国家政策扶持。

2020年开始,国家强调内循环,扩大内需,激活下沉市场。

同时在共同富裕的目标下,国家政策层面给与下沉市场最强力的支持。

如,国家振兴局成立、乡村振兴促进法及地方条例的实施,既是我国脱贫攻坚战取得全面胜利的一个标志,也是全面实施乡村振兴,奔向新生活、新奋斗的起点与保障。

再如,国家邮政局印发的《快递进村三年行动方案(2020-2022年)》提出:2021年年底东部要基本实现建制村通快递,中、西部通达率要达到85%和65%,全国要达到80%。

下沉市场的爆发,在很大程度上揭示了中国消费升级的可持续性。

当前,消费的结构性升级显然已经成为我国经济发展的重要驱动力,我国经济结构也早已进入消费驱动发展阶段。

在多重利好因素下,近年来也发现消费品牌们蜂拥而下。

茶饮品牌蜜雪冰城凭借低价定位,以“农村包围城市”的战略一路高歌猛进,目前门店已突破两万家。

星巴克也选择将更多的门店开进中国的三四线城市,让越来越多的小镇青年们实现“咖啡自由”。

中国连锁经营协会与毕马威联合发布的《2021年中国便利店发展报告》显示:易捷便利店在2020年以27600家门店位居榜首,超过第二的美宜佳多5206家。易捷背靠中石化,主打下沉市场,哪里有加油站,哪里就有易捷。

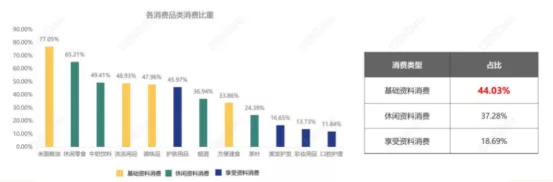

下沉市场各类快消品主要分为三类,基础消费(米面粮油、洗护用品、调味品、方便速食)、休闲消费(休闲零食、牛奶饮料、烟酒、茶叶)和享受消费(护肤用品、美发护发、彩妆用品、口腔护理)。

其中柴米油盐酱醋茶作为生活基础物料,满足百姓的基本生活需求消费,具有刚需高频特点,频次占比超过四成,是下沉市场用户的消费主体,随便一个品类都有望成就一个万亿大行业,都能成就一个千亿乃至万亿的大公司。

此外,休闲和享受型消费也有具有较大的挖掘潜力。

图片源自58同镇

1、消费人群画像

根据《2020年中国下沉市场快消品洞察报告》数据显示,下沉市场消费者月收入在5000以下群体占整体75.13%,可见中低收入依旧是下沉市场主体收入人群。

因此,下沉市场核心消费决策质量和价格是核心因素。

其中,接近7成的消费者在购买快消品之前会对比各品牌的性价比后再购买。

在购买频次上,国产品牌仍是下沉消费者们的心头好,78.86%的人表示只购买国产品牌或以国产为主;进口品牌虽然逐渐被下沉消费者接受,调查显示,超过六成的用户购买过进口产品,在消费频率方面仍有很大的上升空间。

对快消品品牌忠诚度上,下沉用户普遍不高,基本上会综合品牌和性价比再购买,这一现象尤其体现在三四十岁消费人群中。

2、营销洞察

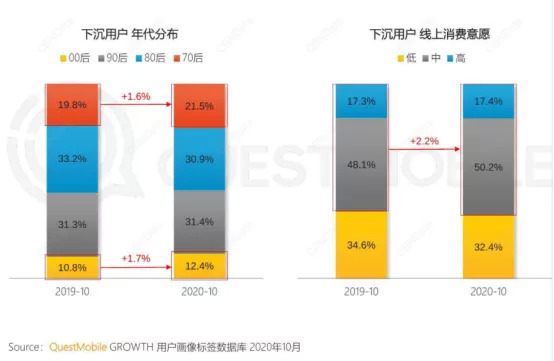

随着互联网的普及,下沉用户已占据中国移动互联网的半壁江山,下沉市场有超过6.69亿的网民,月人均使用时长达140.1小时。

从不同代系看,00后、70后是下沉进一步增长的潜力人群;下沉用户的线上消费意愿也在进一步增长。

根据QuestMobile发布的《2020下沉市场营销洞察报告》显示,系统工具与短视频依旧更容易触达下沉用户。

系统工具包括如WiFi万能钥匙、百度输入法、腾讯手机管家等;短视频中,快手和抖音最受欢迎,活跃渗透率均超过40%。

其中,系统工具类媒介主要以图文信息流为主,浏览内容的同时推荐广告;短视频媒介则通过短视频形式快速传播广告。

不同性别在推广上也存在差异,女性获取信息渠道对比男性,在传单、店面广告等围绕本地生活场景的媒介形式占比更高,男性则对报纸杂志、APP广告等公共媒体形式接触更多。

图片源自QuestMobile

3、渠道洞察

总体而言,下沉市场消费无论线上还是线下均是重要的渠道,近九成用户会选择两种渠道购物。

线上渠道以阿里淘系、京东、拼多多几大综合电商为主,小红书、抖音等平台成为后起之秀,更易把握年轻消费群体。

线下渠道,大型商超、便利店、夫妻老婆店形式都是主流消费场景。

购买渠道偏好上,存在明显的年龄差异,越年轻的人群越倾向选择线上购物,年龄越大,越倾向通过线下渠道购买产品。

其中,接近一半 的30岁以下人群网购品频率大于线下购买频率。

相对来说,女性用户更注重消费体验,选择实体店购物频率高于男性。

在推广形态上,下沉消费群体更愿意接受朋友推荐和打折促销,且女性对口碑与打折关注度高于男性。

想要在下沉市场中突出重围,消费品牌们必须学会把握机会。

1、树立本土化思维,形成全域感知

物质稀缺的时代已悄然远去,如今已然进入产品过剩的时代。这意味着用户更具主动权。

在此背景下,品牌们的营销模式也从产品思维过渡到用户思维。

因此,品牌要感同身受的用户思维去了解客户、洞察用户的需求喜欢,特别是在下沉市场,消费品牌们要“成为村里的人,而不是去村里卖货的人”。

其中,具备本土化特色的品牌更受下沉市场消费者的青睐。

例如人称“国民凉茶”的王老吉,为了与下沉消费者之间产生强烈的情感共鸣,持续贯彻本土化策略,在广东、广西、四川、湖南、上海、东北等地推出“方言萌盒”绿盒新款。

一经上市,就受到了众多年轻消费者的追捧与喜爱。

2、信任背书,口碑相传

一二线城市市场环境相对开放与包容,使得品牌可以通过走流量和翻台的打法,实现高增长。

但下沉市场有其自身封闭性,是一个强社交连接的消费环境,消费者在认知与消费习惯上,与一二线城市完全不同,他们的消费行为更多的是与社交活动紧密联系起来,更注重熟人社交和口碑。

如果仅仅靠低价策略吸引用户,是很难在下沉市场中形成口碑,带来复购率的。

从根本上说,下沉市场与一、二线城市拥有极大的文化差异,如果只是将一、二线城市现有的经验照搬到三、四线城市,一定会出现水土不服的情况。

这就不得不提小酒馆第一股--海伦司,它打造了一个年轻人的社交平台,极致的性价比也让年轻人毫无压力的在酒馆里喝酒聊天,超过9成的受访者对消费体验感到满意,口口相传之下,撑起了300多亿市值。

3、普惠的应用场景和价值观

相比于一二线城市追求个性化的消费方式,下沉市场更多是从众心理。

例如他们爱追崇具有名人效应产品,从而获得认同感。同样是烟酒品牌,他们比起质量、包装等,更注重品牌声望和知名度。因为他们会把品牌展现的高端价值,与自身的价值联系在一起。

此外,下沉市场消费者购买产品更注重性价比,因此在同等条件下,下沉用户更易接受高性价比的品牌或产品。

因此,在下沉市场的打法中,建立普惠的价值观尤为关键。

毋庸置疑,如今的下沉市场已成为消费品牌们的星辰大海,蕴藏着巨大的发展潜能,尤其是当下中国进入内循环阶段,开发国内潜在市场势在必行。

虽然下沉市场拥有无限的想象空间,但并非适合所有企业和品牌。

一部分消费企业遵循“二八定律”追求头部效应,打造高端品牌,抢占20%头部用户,以此保障企业80%的经济效益。

另一部分消费企业则应用长尾效应在下沉市场迅速铺开,通过更多的细分市场来覆盖和影响更多的人群和市场,从而获得更高的经济效应。

究竟是应该遵循“二八定律”追求头部效应,还是应用长尾效应在抢占下沉市场,还是要依据企业自身定位和未来发展战略。

参考资料:

[1]《2020年中国下沉市场快消品洞察报告》58同镇

[2]《2020下沉市场营销洞察报告》QuestMobile

[3]《2021年中国下沉市场电商研究报告》艾瑞咨询

评论