文|新经济e线

以非货币ETF为例,截至2021年12月31日,百亿梯队成员已增加至25个,年末ETF资产规模合计达5655.62亿元。其中,新晋上榜的10只百亿ETF规模共计为1521.71亿元,占比近三成。

按年末基金规模大小排序的话,华夏上证50ETF、华泰柏瑞沪深300ETF、南方中证500ETF分别位列前三曱,分别达691.45亿元、568.86亿元545.44亿元。

在前十大非货币百亿ETF中,国泰中证全指证券公司ETF 规模达到358.55 亿元,成为了规模最大的行业ETF。早在2016年7月26日成立时,该ETF规模仅为4.3亿元。上市后,其规模扩张超82倍。

而易方达中证海外互联ETF则升任规模最大的QDII型ETF,其去年年末的规模激增至324.22 亿元。据悉,易方达中证海外互联ETF于2017年1月4日成立,最初发行募集规模只有3亿元出头。自成立四年来,该基金规模增速高达107倍,增长惊人。

与此同时,新经济e线注意到,ETF市场也吸引了越来越多的管理人参与竞争,全年数量保持了2018年以来的增长态势。截至2021年底,ETF市场参与者增加至52家基金公司,相较于2020年有3家管理人全新加入了ETF市场,分别为中金基金、鹏扬基金、兴银基金。

百亿军团大变迁

新经济e线调查发现,非货币ETF百亿军团大变迁背后呼应了市场的自我迭代。从过去以宽基ETF为主,到近两年来品种逐渐丰富,大行业主题ETF也屡屡上榜。通过2021年规模新增最多的ETF可以发现,主要为市场认可度高、投资容量大、政策热点密集、契合国家战略的核心大赛道,并非“小而美”的细分领域。

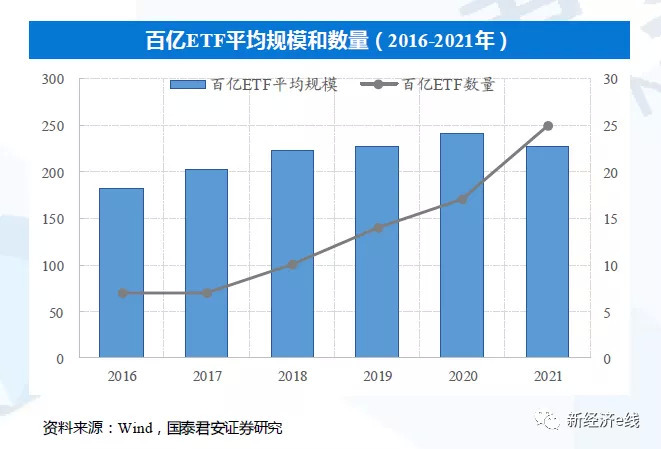

百亿ETF规模数量齐升

在宽基ETF中,跟踪标的为核心宽基指数,分别包括MSCI中国A50、科创创业50、中证500、科创50、上证50;行业ETF跟踪标的则为核心大行业,分别是生物医药、科技、消费;而主题ETF跟踪标的为稀缺、市场和政策关注度高的主题,如中概互联网;策略ETF跟踪标的则是市场接受度最高的红利因子。

截至2021年12月31日,新晋百亿军团的十只非货币ETF分别是易方达中证海外互联ETF、华夏恒生互联网科技业ETF、华泰柏瑞红利ETF、华泰柏瑞中证光伏产业ETF、华宝中证医疗ETF、华夏恒生ETF、汇添富中证主要消费ETF、易方达上证科创板50ETF、易方达沪深300ETF、华夏MSCI中国A50互联互通ETF,对应去年年末基金规模分别达326.53亿元、188.30亿元、177.74亿元、141.36亿元、140.64亿元、116.40亿元、116.30亿元、109.99亿元、103.05亿元、101.41亿元。

就新晋非货币ETF百亿军团的管理人分布而言,华夏基金和易方达基金旗下各有3只ETF上榜,华泰柏瑞也有2只入围。余下两个席位则分别由华宝基金和汇添富基金抢占。

若按成立时间排序的话,2020年和2021年成立的产品各有两只,分别包括华泰柏瑞中证光伏产业ETF、易方达上证科创板50ETF和华夏MSCI中国A50互联互通ETF、华夏恒生互联网科技业ETF,分别成立于2020年12月7日、2020年9月28日和2021年11月1日和2021年1月26日。余下6只产品的成立时间各为2006年11月17日至2019年5月20日不等。

据新经济e线了解,从年度平均规模变化来看,2016-2021年百亿ETF的平均规模已从181.74亿上升到了224.39亿。2021年,易方达中证海外互联ETF更是一举挤进了非货币ETF百亿军团的前十大,成为十强中唯一一个全新的面孔。

不仅如此,易方达中证海外互联ETF也成为了2021年非货币ETF中份额流入最多的产品,全年资金净流入达到了397.14亿元(注:资金净流入额按过去一段时间的每日ETF份额变化*当日ETF单位净值之和估算,下同),同为QDII 型ETF的华夏恒生互联网科技业ETF资金流入明显,全年资金净流入额达167.14亿元。

从资金流向来看,除了QDII型ETF资金流入最明显以外,规模最大的上证50、沪深300、中证500、科创板50及2021年新成立的MSCI 中国A50互联互通等规模ETF 均有巨额资金流入,分别达177.29亿元、129.98亿元、93.90亿元、74.47亿元、100.38亿元。

此外,在2021年新晋非货币ETF百亿军团中,华宝中证医疗ETF成为唯一上榜的行业ETF,其年末基金规模达140.64亿元,全年资金净流入146.03亿元,在2021年非货币ETF资金净流入Top10中位列第四位。

“抄底”资金驱动

新经济e线注意到,相比长期配置需求,中短期波段投资需求很大程度上推动了我国ETF市场的快速发展。在非货币ETF百亿军团成员变迁背后,“抄底”资金意外成为了一个重要的驱动力。

2021年规模新增居前的ETF类型

以港股市场为例,2021年受教育、互联网等政策影响,港股市场整体下跌。其中,恒生指数下跌14.08%,恒生综指下跌15.56%,恒生科技指数下跌32.70%。港股主题基金在2021年整体表现并不佳,收益率中位数仅为-5.73%。

若比较2020年末规模与2021年末规模,易方达中证海外互联ETF全年资产规模、份额规模增量均为最大,正是“抄底”需求推动了产品规模的快速增长。截至2021年12月31日,易方达中证海外互联ETF规模已增长至326.5亿元,全年新增规模高达271.1亿元。

业内认为,我国ETF参与者的特点是以交易需求为主。对比同行业主题的场外指数基金和ETF 产品发现,场外、场内资金流向特征存在明显差异,背道而驰。通常情况下,场外指数基金资金流入常与指数涨跌同步,但ETF资金流却反其道而行之,呈现出ETF越跌越买、越涨越赎的特性。

同样,观察近两年食品饮料和新能源场外、场内产品的份额变化情况也可以得知,2021年一季度食品饮料行业出现调整时,LOF、ETF 联接等场外产品出现一定赎回,但ETF份额却快速上升,而2021年第二季度食品饮料表现有所回升时ETF赎回明显,场外指数产品份额平稳。2021年第二季度,华泰柏瑞光伏ETF上涨近30%,但产品份额大幅下降,其余光伏ETF份额也明显萎缩,但天弘基金场外产品份额却明显上升;三季度光伏维持出色表现,南方基金、银华基金产品份额继续下降,天弘基金场外产品份额仍大幅度上升。

这一现象在军工、半导体等波动较大的行业中同样明显。相比于美国宽基产品规模占据明显优势的情况,我国行业主题ETF占股票产品的近50%,且波动大、有阶段性行情的指数产品更易做大,这也体现了资金交易属性较强的特点。

而在宽基产品上,上证50、沪深300等大规模宽基产品在2015、2018 年等下跌行情中也存在持续的资金流入,且多数产品的成交都较为活跃,交易特点同样突出。区别于长期配置资金的是,交易型资金希望通过此类操作降低持仓成本、获取额外收益,而配置型资金流向往往与市场同向,资金与行情互相形成支持。

可见,对于头部ETF管理人而言,最有利的指数产品发展策略是攻守并重,一方面通过塑造龙头产品品牌逐渐树立指数品牌,另一方面基于资源与研究优势积极预判市场热点、前瞻布局产品。具体来讲,“小而美”的细分行业或主题虽然值得继续深挖,但市场认可度高、投资容量大、政策热点密集、契合未来国家战略发展方向的核心大赛道,仍将是重点争夺的阵地。但对于资源投入相对有限的中小型基金公司而言,聚焦宽基产品可能是更好的选择。

评论