文|动脉网

“到底是中签,还是中枪?”遭遇2021年末打新连连败退后,一位投资人显得有些无奈。

在国内资本市场上,“新股不灭”这种并不具有底层逻辑的畸形规律,持续了很久。所以当可孚医疗上市首日下跌4.43%,撕开了裂缝,随后的成大生物、华兰股份、迪哲医药、南模生物相继破发、跌幅不断往下探,人们的态度骤然悲观,每一次破发似乎都预示着一个赛道的泡沫将被戳破。从低值耗材到创新药,成长逻辑都受到质疑,甚至连风口之上的模式动物,也被拷问。

诚然,在内外界各种红利接近尾声、资本更加市场化的2021年,市值增值不再是唾手可得的事。2021年,98只来自国内的医疗新股登陆全球资本市场,25只破发,75只在IPO的第一个交易年负增长,募资额和市值相对上年都被压缩。但2021年的医疗新股IPO,也并非只有哗然。

仍然有造富神话。6月下旬,纳微科技在上交所科创板上市,涨幅最高达到1400%,一度触发临时停牌机制,成为近20年来,A股第二个首日上涨超10倍的最牛新股。8月,义翘神州在创业板挂牌上市,发行价达292.92元,收盘上涨81.27%。如果打新中签的投资者在首发日高价转手义翘神州的股票,一签就能产生约15万净收益,成为A股有史以来最大“肉签”。

仍然是创新者的天堂。年初,诺辉健康登陆港交所,市值一路冲到近300亿,把肿瘤早筛的风口热度推向极致。4月开始,微医、零氪科技、智云健康、思派健康、圆心科技等互联网医疗明星项目相继递交招股书,至少在自己的创新法则之下,他们跑通了一种商业模式,展示了营收持续、快速增长的可能性。

同时,医疗AI厂商也在陆续获批产品注册证后,密集踏上IPO征程。3月、6月、9月,科亚医疗、推想科技、数坤科技分别递交招股书。11月,鹰瞳科技在港交所鸣锣上市,成为医疗AI第一股。尽管与一级市场时期的热度颇有些倒挂,这确也是医疗AI艰难前行的里程碑。

初心仍在,起起伏伏的细节可以玩味,但要往下走,更要深究背后的因果关系。

医疗IPO的重塑之年

必须承认,2021年,医疗企业的IPO宏观环境相比2020年,已经不可逆地被改变。

首先是资本市场选择面收窄。一方面,全球新冠疫情蔓延带来的经济不确定性,和数据监管趋严造成的政策红线,让大多数医疗企业暂时放弃了赴美上市的选项。另一方面,港交所行情正在,并可能持续恶化。

2021年,代表港股整体和港股科技股行情的恒生指数和恒生科技指数,分别下跌13.7%和32.7%,成为全球年度最大熊市。在这个背景下,35只登陆港交所的医疗新股中14只首日破发,破发率高达40%,全年30只市值缩水,康圣环球、堃博医疗、心玮医疗、科济药业等已经建立起足够竞争力的企业也没能逃过破发的命运。

实际上,在9月上交所科创板定价机制改革前,破发新股悉数来自港交所。不过,由于港股市场表现与企业价值本身的关联度相对低,更多是受货币流动性影响。这里稍微展开,港交所作为典型的离岸金融中心,资本配置的全球化程度很高。

据统计,2021年在港交所交易的资金中,内资占比不超过20%。这就意味,在港交所,股票定价权被占比80%、会在全球资本市场流动的资金掌握。这些趋利避害的流动资金,大本营在美股两大交易所,在新冠疫情造成的不确定环境下,它们长期留守的难度可想而知。

所以,港股市场2021年的颓势,大概率会延续到2022年。或许这也是大批早已交表港交所的互联网医疗、医疗AI企业迟迟没有推进的原因之一,眼下确非港股IPO的好时机。

某医疗港股首发当天分时走势

换言之,医疗企业IPO的目的地大概率需要从A股中选择。2021年的结论可以显示,他们中的大多数选择了科创板,但最深刻的变化,正发生在科创板。

第一,一定比例的新股破发,会成为科创板的常态。2021年9月,伴随《上海证券交易所科创板股票发行与承销实施办法》、《上海证券交易所科创板发行与承销规则适用指引第1号——首次公开发行股票》等新规出台,科创板新股定价机制被放开。以往,进入最高10%会被作为无效定价被剔除,投资机构为确保抢到新股份额,往往向下报价或者抱团报价,为上市后股价上涨留出了空间。

而根据最新询价规则,最高报价提出比例提高降至3%,从而打破了原来网下投资者的“买方市场”,支持主承销商(即投行)更好地行使自主定价权,让投行“更敢于”定高价,并赚取更多的承销费。

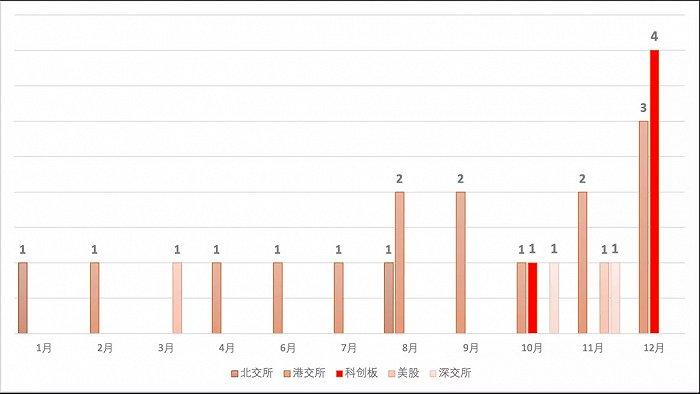

2021年各资本市场破发医疗IPO事件数

实际上,科创板在2021年出现的5次医疗IPO破发,均发生在询价新规出现以后。比如,第一只科创板医疗新股成大生物,在10月首次挂牌交易时,将每股发行价从50元提高110元,募集资金从而由20.4亿元扩大到45.82亿元,以27.27%的跌幅收盘。这与后来南模生物、华兰生物的破发如出一辙。

在此之前,同为生物科技行业上游“卖水人”的诺唯赞、义翘神州、阿拉丁、泰坦等纷纷成为颇受投资者追捧明星股。

其中,义翘神州和诺唯赞首发分别上涨68%和55%,为这个年度最热风口奠定了估值上涨的基调。但南模生物按首发定价计算的市盈率(PE)100倍,远高于同行平均水平,为破发埋下伏笔。而华兰股份作为国内最早一批为高端注射剂药品提供药用胶塞的龙头企业,业绩表现优异。根据招股说明书,华兰股份预计2021年前三季度实现营业收入约为5.7亿元至7亿元,同比增长88%至130%;归母净利润1.6亿元至2亿元,同比增长217%至288%。这个年度第二“大肉签”,IPO破发的背后,同样是高达101.4倍的PE。

第二,科创板闯关难度加大。2021年2月,证监会发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,明确要求延长新增股东锁定期,强调信息披露的完整性和准确性。这让那些在企业pre-IPO轮短线入局、快速获益的私募投资者积极性降低,短期内提高了企业IPO准备工作的难度,但保障了企业股权结构的稳定性,更有利于长期经营。

4月,证监会又发布修订后的《科创属性评价指引(试行)》,科创属性评价指标变为“4+5”,进一步强化并量化了科创板要求的科技性和创新性,这让不符合标准的企业纷纷知难而退或者直接被否。据动脉网不完全统计,2021年终止科创板上市的医疗企业近20家,近半为未盈利的创新药企,申请科创板上市的企业数量较2020年减少超过一半。

实际上,未盈利的创新药企即便成功上市,如果后续没有产业化的能力,可能将面临退市风险。在2020年12月发布的“最严”科创板退市新规中明确规定,上市之日起4年内,公司营收要达到1亿元,否则即退市。

对于大多数志在基业长青的企业而言,IPO都是绕不过的成长节点,但境外上市前途未卜、科创板趋严、北交所尚新、创业板活跃度不够、主板门槛仍高的当下,医疗企业正好被倒逼苦练内功,也并非不是幸事。

新股市值蒸发近4000亿的背后

聊完相对务虚的流动性和定价,接下来回归企业价值本身。

一位投资人曾在接受媒体采访时坦言,对于更多的破发特别严重的公司,一个共同的特点就是业绩是下滑的。在他看来,公司的基本面表现不如人意,是IPO破发的另一个关键。根据招商证券的三季报解读,总体上破发股所在行业的业绩增速放缓,企业三季报情况不及预期。与2021年A股最早破发的可孚医疗为例,其2021年上半年与第三季度营业收入同比下降10.50%与2.51%,归属母公司净利润分别下降20.97%与8.13%

当创新的故事红利接近尾声,盈利能力,成为悬在医疗新股头上的达摩克里斯之剑。2021年IPO的医疗股中,创新药企(15笔)、高值耗材(15起)和生物制药(包括仿制药和原料药,14笔)是最热门的赛道。其中,与上年相似,创新药IPO项目的平均市值仍然最高,其次是以血管介入、骨科耗材为代表的的高值耗材IPO。平均市值仅为创新药1/4、高值耗材1/2的生物制药类企业IPO数量,在2021年异军突起,并且市值变动水平略高于平均(-24.75%)。

2021年各资本市场医疗IPO事件数TOP3细分领域的情况

在15家2021年IPO的创新药企中,8家尚未盈利,高值耗材未盈利企业为6家,但生物制药未盈利企业仅1家,这些未盈利的生物科技企业,贡献了全年蒸发的4000亿医疗新股市值中的绝大部分。

以“肺介入第一股”堃博医疗为例。按照销量计算,堃博医疗市场份额为43.2%,位列第一;按销售收入计算,堃博医疗则位列第二,市场份额为37.5%,但至今仍未实现盈利。这家公司首发当天,股价下挫19.7%,截至发稿,市值蒸发43.4%,在资本市场上的表现具有代表性。

资本市场对于堃博医疗的担忧,或许还来自并不太好的增长预期。招股书说明显示,2019年,堃博医疗每台导航系统的平均售价为12.79万美元,售出49台;2020年降至11.99万美元,仅售出18台;2021年1-4月降至8.49万美元,仅售出10台。堃博医疗选择的介入呼吸病学市场还尚未开发,规模还很小,但增长率较高。

关于导航系统,根据弗若斯特沙利文数据,2020年,中国的介入呼吸病学导航设备的市场规模仅为690万美元,约合4460万元人民币,中国介入呼吸病学导航平台的销量仅为27台。2016-2020年以68.9%的年复合增长率增长,预计到2025年将达到 1.89亿美元,天花板不够高。

同样的剧情也在创新药IPO上演。由李氏大药厂分拆上市的兆科眼科,产品基本都处于早期的研发阶段和临床测试阶段。

其中,有望在2021年底实现商业化的产品仅有一款——环孢素A眼凝胶,这是一款治疗干眼症的创新药。但这款药的竞争环境不容乐观,其对标的产品Restasis2在2003年就已经在全球上市,国内兴齐眼药的同类产品“兹润”也于2020年上市,此外,市场上还有和铂医药、恒瑞医药、未名医药等跟随者。相比之下,兆科眼科的进度并不快。IPO当天,兆科眼科股价下跌14.76%,截至发稿,市值缩水63.6%。

硬币的另一面便是2021年IPO的生物制药企业。这些企业的一个共同背景便是一种或者多种原料药产能,在MAH制度和药品集采加持之下,这些原本在产业链中话语权极小的企业逐渐变强,并向下游延伸,他们持续的营利能力和稳定的经营风格,在风险偏好不断调低的资本市场,颇受青睐。

以汇宇制药为例。2018年11月国家组织开展“4+7”药品集中带量采购,汇宇制药培美曲塞二钠作为唯一个通过一致性评价的产品以降价65%击败原研厂家礼来,独家中标;随后又在联盟地区集采中标。至此,汇宇制药业绩开始爆发式增长。

招股书说明显示,2018年,汇宇制药的总营收还只有5089.75万元;而进入2019年后,其业绩突然大幅爆发,实现总营收6.55亿元,增幅高达22.6倍;至2020年再度同比增长1.89倍,营收达到了12.36亿元。短短三年间就从一家九流药企跃升至中等规模。其中,培美曲塞二钠这一单品则为汇宇制药业绩爆发核心引擎,2019年至2020年营收占比超均超90%。2020年销售额达12.36亿元,占总营收的91.02%。上市当天,汇宇制药股价上涨1.9%。

从概念到实践,风口的下沉,阵痛时有,但对企业本身,也是一种锤炼。

2021年10月,经历恒瑞医药市值蒸发近半后重新出山的孙飘扬,在一次研发日上曾表示,“我做药纯属做的兴趣,对资本市场的关注度不高。”此言虽然犀利,但多少讲出了一些创业者的心声。

12月末,伴随新冠药物普克鲁胺美国III期临床试验失败和同行纷纷撇清关系,开拓药业股价断崖式下跌。就在股价跌回1年前的当天,开拓药业董事长童友之发了一条朋友圈,他表示,下一个开拓药业还是开拓药业,并强调开拓药业仍有两项分别针对非住院和住院患者的国际多中心临床试验正全力推进,显得坚定而自信。

向上游走

如果一定要说2021年医疗IPO的亮点,那必然聚焦在生物科技产业链上游。

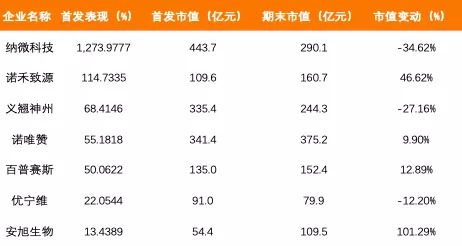

2021年生物科技产业链上游IPO及市场表现

6月末,纳微科技上市,国内纳米微球第一股诞生,股价一度上涨12倍,瞬间点燃生物科技上游原材料的投资热情。专注于提供品类丰富重组蛋白的义翘神州,8月IPO;同样主攻重组蛋白的百普赛斯10月上市,11月IPO的国产酶巨头诺唯赞,都完成了资本市场上逆势的首发表现。

资本追逐的背后,是充足到需要不断扩张产能的商业订单,和多年后终于实现的技术突破。

以纳微科技提供的微球为例,这种试剂必须的原材料,直径比头发丝还小,纳米微球通常是指粒子大小为 1至100 nm 的微球,在该尺度下它的性质会有显著改变。微球的精准制备、微球材料粒径、孔径及表面性能的精准调控等,都需要非常精细的技术。精度到纳米和微米级后,高性能微球制造难度不亚于芯片,很难在短时间内实现技术突破,海外企业长期的技术垄断,造成了产品供给的高度垄断。

此前,国内生物医药企业、核电站水处理等领域所需的微球也都基本依赖进口。纳微科技以本地化提供高性能微球为主营业务,而性能媲美进口产品,需求可想而知。

而义翘神州、诺唯赞所提供的,也正是下游创新药、IVD企业迫在眉睫的需求。例如,目前,义翘神州生产和销售的现货产品种类超过4.7万种,其中重组蛋白超过6000种,包括超过3800种人源细胞表达重组蛋白,还能提供约13000种抗体,其中单克隆抗体数量约4600种。其产品覆盖生命科学研究的多个领域,为分子生物学、细胞生物学、免疫学、发育生物学、干细胞研究等基础科研方向和创新药物研发提供“一站式”采购生物试剂产品和相关技术服务的渠道。

如果回到2021年的起点,风口之上的创新药、高值耗材热度下降,或许有人猜到,但上游的纳微科技、义翘神州、诺唯赞们迅速成长,并成为医疗IPO全年暗淡之外的亮点,是意料之外。而2021年医疗IPO市值蒸发近4000亿,想要传达的信号,其实正是对真实需求的深挖,和产品、服务供给实力的锤炼。

评论