文|光子星球 吴先之

编辑|王潘

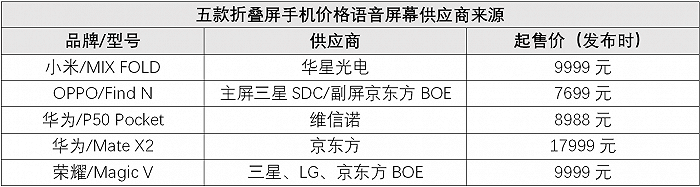

过去一个月,OPPO、华为、小米、荣耀先后发布新款折叠屏手机。到目前为止,除蓝厂之外,主流国产手机大厂皆已“折叠”。

国产手机品牌冲击高端的语境下,折叠屏的市场价值或许比不上战略价值。

以华为、荣耀、小米、OPPO为例,四家折叠屏新品的起步价均位于7000元以上,甚至早前华为Mate X2还一度将起售价拉高到17999元。

至少在2023年苹果折叠屏手机问世之前,大厂们有两年窗口试探天花板。需指出,各厂争先恐后涌入折叠屏,是在供应链尚未产生规模效应的前提下发生的,短期成本依旧高企。

根据市场研究公司Counterpoint Research数据显示,自打“性价比”牌以来,iPhone13系列销量带动苹果重回强势,已连续两个月拿下中国市场销量冠军,甚至在11月市场份额达到了23.6%。

另一端,国内手机厂商为了应对苹果降维,几乎已经豁了出去。前有余承东拿着P50 Pocket,大谈特谈补妆养颜之经验,后有赵明时隔三年再摔手机,行业上一次有这么热闹是几年前的事了。

折叠屏与场景

高端化带来用户粘性,提升毛利率,没有背后供应链的支撑是不可能的事情。

光子星球注意到,手机大厂一方面借由折叠屏实现升维,同时也在通过技术迭代调整既有供应体系。其中除小米MIX FOLD与华为两款折叠屏供应商相对单一外,荣耀与OPPO两家皆采用了混合供应商策略,相对有更多回旋余地。

“小米与华为在供应链上有不同的逻辑,小米这些年一直在扶持华星光电,话语权也较高。而华为因为众所周知的原因,两款手机分别来自两家不同的供应商。”一位业内人士告诉光子星球,由于核心零部件受限,华为无法在规模上承接上游产能,只得寻求小而精、贵而佳的路径。

这间接表明维信诺从小米供应商变为华为供应商,或许是有别的难言之隐。

维信诺曾与小米联合开发CC9 Pro的曲面屏与小米MIX Alpha的环绕屏,不过上述两款产品皆非走量,更像是小米投石问路的行为。在2021年年初成为华为核心供应商后,一个显而易见的事实是维信诺的柔性屏量上不去,生产成本降不下来。

“量没有优势,就只能在采购价上让步,在某些零部件上可能无法像其他厂商一样有议价能力,所以只能做高端。”祸福相依,上述方向使得华为是所有国产手机品牌中,唯一能在万元上下反复横跳而不摔跤的品牌,也是迄今为止唯一一家完成高端化转型的品牌。

定价高,加上其他非市场因素,华为5000元以上的手机往往需要加价。例如P50 Pro、P50 Pocket两种机型,目前在渠道商处的现货都需要加600-800不等的价。

同样是折叠屏,2021年上半年发售的机型与下半年发售的机型完全不可同日而语。比较典型的是华为Mate X2遭遇差评,在二手市场要么跌价处理(据称已在10000元以下),要么有价无市。

上述人士认为Mate X2卖得不好的原因有两个因素,一方面是定价高,市场接受能力有限,“我有一万多块钱的预算,肯定会拿着与iPhone 13 Pro、Pro Max权衡一下,何况还贵了大几千”。另一方面,折叠屏手机售出半年后出现屏幕折痕问题严重,售后较为频繁。

AMOLED要求基板、阴极层、有机分子层、阳极层等每一层都具有可折叠性,这对工艺要求相当高。Mate X2与同期其他国内折叠屏手进入市场后反响平平,很大程度上是国内供应链工艺不稳定所致。

相较而言,P50 Pocket因为定价在9000元,外观精致、市场定位准确,接受度与容纳度更高。一位二手手机商告诉光子星球,去年12月23日发售后,到1月初他所知到的就卖了4部,而Mate X2全年也就卖了这个数。

如果说国产品牌高端化的拦路虎是苹果,那么折叠屏市场的及格线就是三星。

光子星球从不同地域的数个渠道商了解到的信息,2021年全年,三星是折叠屏市场的主流,而华为、小米难言成功。OPPO的折叠屏刚刚进入市场,目前情况并不明朗。

值得注意的是,左右横折与上下对折看似大同小异,却有着截然不同的受众,即便不少折叠屏手机都主打商务。

光子星球了解到,折叠屏手机在二手市场比较活跃,不少商家反映货源主要来自馈赠,自用不多。

除此之外,女性可能是一个不可忽视的消费群体。

她们对上下对折情有独钟,比如刚刚上市的华为P50 Pocket与三星“胭脂盒”(Z Flip),都有不错的市场反馈。据三位不同地域的商家表示,相比主打商务的横折机,对折机神似化妆盒,定位清晰,可能是目前销量稍好的主要原因。

事后看,华为冬季新品发布会最成功的产品其实就是P50 Pocket。这里必须表扬一次余承东,在众目睽睽下涂脂抹粉准确找到了潜在用户需求,这比在AITO上堆砌“高端”管用多了。

大嘴,不亏。

国产高端化关键之年

当下,折叠屏供需错配的情况比较明显。厂商认为用户对大屏有强烈需求,一些都市白领也会为近万的新事物买单,实际情况可能并非如此。

多位商家向光子星球表示,购买折叠屏的用户与华为保时捷联名款的用户存在高度重合的情况。“可能折叠屏唤起了他们年轻时拿着大哥大的记忆,也有那个意愿为一部手机豪掷万元,人家要的就是一个派头。”

这可能意味着折叠屏的市场呈现较强的细分属性,大叔大妈青睐左右横折,名媛贵妇喜爱上下翻折。

坦诚地说,华为手机“奢品”路线的确实现了高端化,可惜由于销量不大难以成为主流。眼下荣耀、小米、OPPO的折叠屏打法各异,但很难迅速打开市场。

小米MIX FOLD早前定位于“高效办公”,从逻辑上并无不妥,但与iPad mini(插卡版)全面对标似乎有些“大材小用”。小米MIX FOLD差异化路线,即便宣称铰链至少可以使用20万次不坏,可惜市场对折叠屏持怀疑态度,效果平平。

单从大屏的角度,iPad的性价比高于iPad mini高于折叠屏。倒是小米平板5与iPad有更多可比性,而且前者也是小米近些年来口碑甚佳的一款单品。

“手机价格有明显的特征,4000以下受众最广,过去一年荣耀全靠这一价位的成功打开市场;高于6000,很多用户会与苹果同期产品掂量。去年恰好13加量不加价,甚至还抢了很大一部分4000-6000元的市场。”

苹果13系列对国产品牌的冲击非常大。“火到苹果包装盒都卖得特别好”,有手机回收商家告诉光子星球,一些二手商家会专门找他购买手机包装盒,由于市场火爆,把盒子的价格也抬起来了。

回想2020年,华为P40从线上抢到线下,即便加价也不愁销路。一年之后,P40 4G版、降维版P40 4GE并没有激起多大水花。而且4000元附近市场还被荣耀摁在地上摩擦。“荣耀在去年冲得很厉害,甚至还能同降价的果11一较高低。”

一些声音认为,之所以荣耀能迅速崛起,很大程度上还是靠产品质量说话,但同时许多人也担忧荣耀是否能延续良好的口碑。

另一端,绿厂的OPPO Find N早前因为破天荒的将价格杀到8000元以下,一度吸引了市场目光,眼下市场反响依然不乐观。一家OPPO品牌店主私下告诉光子星球,性价比是从压低其他零部件而来,但定位又不是女性群体——她们对性能的要求并不像男性那么敏感,反而更在意外观与针对性的功能。

OPPO Find N还因为稍后发布的华为P50 Pocket引出不小风波。余承东当时冷不丁一句话使外界开始对“铰链”产生浓厚兴趣。

“如果你看到任何一家公司的折叠屏合上后没有缝隙,那它一定使用了华为的专利,因为水滴铰链是华为的独家专利。”铰链只是折叠屏众多高工艺要求中的一个精密件,内卷至此大可不必。

从各家公开披露的情况看,华为P50 Pocket也好,OPPO Find N、小米MIX FOLD也罢,铰链使用寿命大多在20万次上下,究竟谁才是水滴铰链的首创者并不那么重要,反正用到最后迟早是要起褶子的。

与OPPO走普及路线、小米的“效率办公”路线不同,荣耀刚刚发布的新机Magic V主打“实用”。赵明两次摔机显然是有意为之——市场担心不耐用。而沿用曲面屏的设计也是希望复刻此前机型的成功——在线下市场,荣耀的曲面屏几乎没有遇到什么能打的对手。

真正的挑战并非实用,而受国产机的万元定价。在这一点上荣米OV,不可能毕其功于一役。

在发布Magic V发布会后,赵明的一席话或多或少表明了大厂对于折叠屏的态度。他更多希望折叠屏逐渐为主力机建立市场认知,并提到指望Magic V短期内产生盈利是不可能的事情,但却是冲击高端的一个关节点,“过了这个坎,你做其他事情会感觉到很轻松”。

终

经过一年厮杀,荣米OV皆尚未在高端市场站稳脚跟。

“4000以下拼产品力,6000以上更吃品牌力,上万是挑战购买力”,某品牌经销商认为,折叠屏的价值在于重新定义传统手机。“许多厂商都把关注度放在大屏,而没有注意到实际使用场景中,内外屏有完全不同的体验。”

虽然屏幕翻折只是一个小小的动作,但用户还是带着直板的使用习惯,因此有必要在外屏上弥补直板锁屏界面缺失的功能,例如将消息弹窗、二维码、人脸识别等功能外置。确切地说,折叠屏是把屏幕的战火烧到了外屏。

上述人士认为,折叠屏只是一个过渡形态,某手机品牌也向光子星球透露出类似观点。

从技术上讲,柔性屏有四个阶段,从固定曲率柔性屏到可弯曲显示,再到如今折叠屏,下一个阶段则将是可任意折叠拉升的全柔性显示。由于形态不同,手机的定位也将发生巨大转变,而当前大厂鱼贯而入,显然是希望借用潜在换机需求,完成品牌高端化。

一人买,三人觊觎,十人围观,或许没几个人会掏钱购买,但肯定会给人一种感觉“这品牌牛逼”。

不过问题在于,国产手机厂商借用折叠屏走向高端还是绕不开三星与苹果。在折叠屏领域,国内显示屏厂商并未与三星的屏幕技术拉开距离;在价格领域,任何一款手机一旦触及6000元便需要面对消费者如下诘问:花相同的钱,买苹果划算还是买国产机划算。

总之,这场无“果”之争只有两年时间,届时苹果折叠问世,或许才是真正检验国产品牌成色的时候。

评论