文|远川商业评论 李橘子

编辑|余佩颖

三只松鼠很苦恼,热搜里满是新愁,财报里透露隐忧。

居家隔离的环境下,良品铺子、盐津铺子等大部分零食品牌都捷报频传,除了三只松鼠。2020年,三只松鼠营收同比录得有数据以来的第一次下滑(-3.72%),第二次下滑则是在最新的2021年三季报里(-2.23%)。

2020年年初,三只松鼠创始人章燎原还研究起了“路径依赖”理论。据说他曾私下对友人袒露,称三只松鼠遇到了路径依赖问题——“成也流量,败也流量”[1]。

遥想当年,三只松鼠一度被视作掌握了流量主动权。

就在2016年春节复工的次日,有媒体写了篇文章报道三只松鼠自家APP上线零食生意的事,标题取得挺带劲:《三只松鼠做起平台生意,能颠覆阿里巴巴?》。文中写道,“三只松鼠在食品类目复购率极高,会员的粘性强,完全可以独立运营,不需要平台了[2]”。

但章燎原当天下班后就火速给阿里巴巴CEO逍遥子发短信:“三只松鼠有70%的销量来自天猫……我们仍会极力支持阿里巴巴的战略规划[3]”。

关于章燎原选择在淘宝创业的动机,流传甚广的是他被马云对电商宏图的慷慨演讲所打动,但其实痛点来源他在安徽詹氏的工作经历。安徽詹氏食品有限公司的销售渠道集中在世纪联华超市,渠道的强话语权让詹氏只得忍受世纪联华每年调高入场费。

只是章燎原怎么也没想到,因果它就是个圈。

辉煌:流量的东风

如今灰头土脸的三只松鼠,也辉煌过。

投资人李丰曾以两个身份一头一尾地陪伴三只松鼠的Pre-IPO,先是作为IDG“少壮派”代表远赴安徽鼓励章燎原离职詹氏,还给了第一笔天使轮创业资金;后是单干成立峰瑞资本,参投三只松鼠的D轮。据章燎原的玩笑话,三只松鼠的D轮不过是他对李丰的报之以李,钱本来是不想要的,主要是为了支持李丰创业[4]。

经历了“两年三递招股书”的波折后,成功上市的三只松鼠用实力证明了投资人的眼光:IDG在内的A轮投资者,收获了370多倍的回报,而峰瑞资本参与的D轮也有三倍以上的回报。

三只松鼠在资本市场的一度光鲜,原因正如高瓴投资良品铺子,百事集团收购百草味——零食是上万亿的大赛道。

更重要的是,三只松鼠创业的2012年,线上零食渠道满是待捡的金子。诱人程度既吸引来了三只松鼠这样的纯电商企业,更有百草味砍掉所有实体店也要搭上零食电商顺风车的案例。并且“后头有人(供应商)”,三只松鼠们只需要做好研发和销售,就能站在微笑曲线两端数钱。

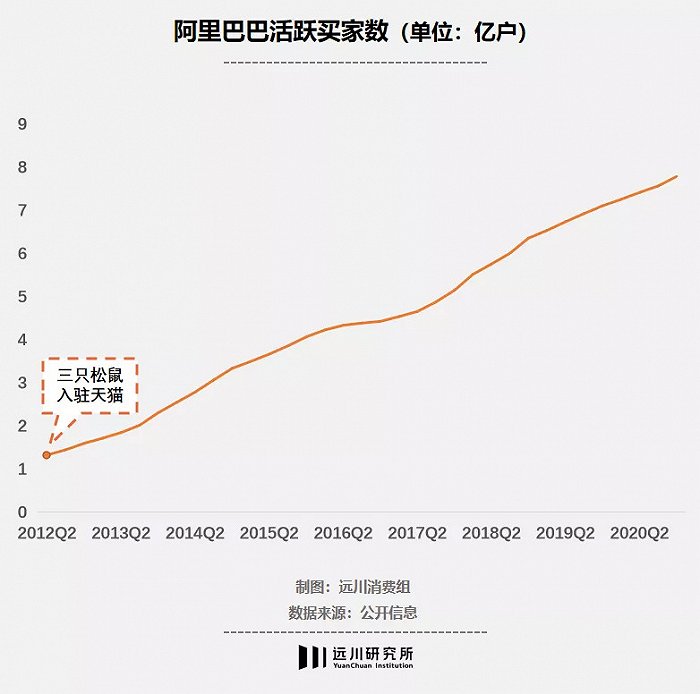

2012年,“淘宝商城”改名天猫,活跃买家数就像乘上了火箭,连续三年增速超过40%[5],还恰逢淘宝从C店往B店大量导流。

那会线上卖零食的情况如章燎原描述,“投100块钱的广告能卖200块钱的东西……互联网的广告才是最便宜的[6]。”

三只松鼠能给投资人超额回报还因为它占据了这个新渠道的“销售第一”。

创立后第一个双十一,三只松鼠就创收766万元,破了天猫食品行业单店日销售记录。2014年到2016年,三只松鼠的的营业收入从9.24亿元迅速增长至44.23亿元,到了2019年甚至收获百亿营收,成为零食行业首个年收入过百亿的公司。直到2021年的双十一,三只松鼠都是天猫休闲零食的销售冠军。

前辈百草味2012年销售额就破亿,只是三只松鼠一来,百草味当年双十一的单日营收就被后浪拍死在沙滩上。

原因在于三只松鼠初战即有爆款:坚果。2011年,章燎原曾考察过淘宝市场,发现大多数坚果商家为个体户,品牌意识非常薄弱,然而坚果是个天然适合网上卖的品类。

一来,砍掉中间环节的三只松鼠,能让“坚果”这个贵品类卖得更便宜;再来果壳坚硬不易损坏,长保质期也无需冷链运输;此外,各地的坚果供应商已经非常成熟,但早前迫于产地限制,渠道网铺不开,对于靠网购触达全国消费者,供应商自然十分踊跃。

更何况三只松鼠是能让投资女王徐新“一下子就喜欢上”的名字;店铺里的客服还会叫“主人”;售后的承诺更是“不满意,吃到最后一颗也可以退”。

市场广阔、平台导流、供应链成熟、营销有道,三只松鼠把线上零食的生意卖得风风火火。2017年,三只松鼠还在IPO排队进程时,章燎原就喊出了“我们要做千亿市值”。

败退:渠道的反制

上市后的三只松鼠与IDG资本、今日资本、峰瑞资本再度出现在大众视野时,那是在一份榜单里——“2019年度中国新消费产业最佳退出案例TOP10”[6]。

资本退出本非稀奇,但机构的相继减持却引来市场一阵担忧,三只松鼠的股价在2020年年中开启滑梯式下跌,那时离千亿目标还没跑过五分之二的路程。

三只松鼠的业绩以2020年为分界点,往前看三只松鼠的财报是牺牲利润换高速增长,往后看是盈利改善却卖不动货。

三只松鼠的销售净利率从2017年的5.44%在2019年降至2.35%,但同期营收增速逐年加快,从26%到45%。到了2020年,尽管销售净利率有所改善升至3.08%,但当年的营收却同比首度下滑。

疫情以前,增收不增利是三只松鼠的业绩常态,一方面是零食电商价格战激烈,另一方面源于渠道强话语权。

零食行业的一大特点是“门槛不高且高度分散”,入局者众。线上销售又价格透明,尤其是坚果为代表的零食企业,销售还有明显的季节性。因此,在第一季度和第四季度的销售旺季里,商家为了促销往往会做低价营销,使得行业形成以价格为导向的竞争模式[7]。

例如2021年的年货价格战,天猫平台的坚果零食大多集中在60/100/170元这三个价格带,且均是打了5-6折后的价格。200元就是销量的分水岭,价格往上超20元,销量和收藏量均急剧下降[8]。

激烈竞争的结果就是不敢涨价,谁涨谁落榜。

前端毛利上不去,后端成本高企还在进一步侵蚀三只松鼠的净利润。一直以来,运费和平台费都是三只松鼠的吃重支出,2016年就占了销售费用的4成以上,到了2019年更是将近6成[1]。

三只松鼠销售的七成来源线上,其中天猫又占了半壁江山,大猫若要加征租金,松鼠也不得不认。在2020年,三只松鼠付出的平台服务费相较2019年就上涨了45%。

故事发展到这里,因果画了个圈。章燎原想避开“世纪联华”的影子选择在淘宝创业,如今在三只松鼠的故事里却看到一个更强大的“世纪联华”。

渠道不仅能直接涨租,还可控制租位制造内卷,因为零食电商的头部效应极其显著。2021年年货节,销量前四名被三只松鼠和百草味瓜分,但第五名的周销量较第四名直接砍半。“交高额租金-占流量好位-成销量头部-占流量好位”的循环下,三只松鼠为了保住地位不敢轻易向平台背过身去,只能给张勇发澄清短信。

但近年三只松鼠天猫销售额的占比变化,讲的却是与章燎原发给张勇那封短信不同的故事,从72%到52%。

因为电商世界里,GMV比短期盈利更利害攸关,而2020年,三只松鼠开始卖不动了。

主要原因是占总营收49%的坚果产品引流效果大不如从前,更深一层的启示是,“过去流量时代下,通过占据搜索入口横向扩充品类带动销售增长的模式难以持续[9]”。

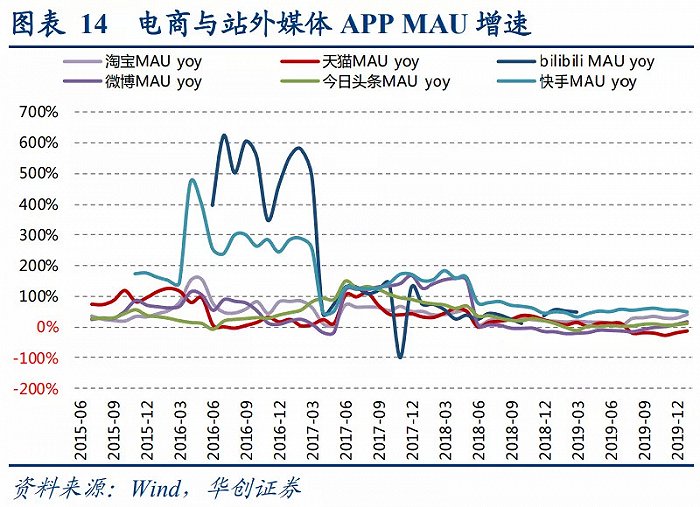

红色线(天猫)一路向下,后期被超越。图表来源:华创证券

赖以生存的平台被去中心化,三只松鼠的流量没了。2017年以来,直播、快抖、私域流量、社区团购等新形势崛起,让原本集中在淘宝的流量开始分散,局面发生动摇。更别提2015年以来,淘宝为求增长还把扶持海外品牌、国内线下大牌放在第一位。

主阵地被夹攻的三只松鼠还要面对另一个残酷事实:打得火热的线上渠道,市场份额仅占整个零食行业的15%,真正的战场还在线下。

产品:三只松鼠的命门

线上和线下卖零食其实走的不同路子。线上零食消费看重物美价廉、效率囤货,所以线上品牌可以铺设全品类SKU来圈住消费者,再用大额满减券引流并增加客单价。

到了线下又多了一分“即时性冲动消费”,卖法有二:品牌专卖店营造品牌体验是一种,通过经销商向商超、个体零售商等分销渠道铺货是另一种。

线下的便利、体验感等独特优势更契合零食刚需性弱、个性化强的消费属性。就连三只松鼠也说了,品牌从1-10的场景终究在线下。

2016年三只松鼠就试水线下品牌专卖店,但高举高进的“扩店运动”却是店开得热闹,货卖不出去。

三只松鼠线下门店数的增速在2020年达到170%,但营收增速仅67%。在线下门店营收贡献度不足10%的情况下,门店管理费却同比增加超过45%。专卖店经营过于吃重使得闭店在所难免。2021年上半年,三只松鼠关了138家门店,比前两年关店数总和还多。

究其原因,线上直播、社区团购等新渠道所贩卖的产品跟线下几乎相同,但新渠道的价格却比线下店主的拿货价更低。

不过品牌专卖店这个市场也不大,仅占零食整体市场的12%[9],相较之下,传统的分销渠道占比超过6成,因此三只松鼠要突破线下渠道,做大市场份额,绕不开分销。

但问题是,三只松鼠在线上的全品类战略若摆进分销渠道的货架上,消费者愿意买没打折的三只松鼠吗?

线上和线下开品牌店卖零食,与分销渠道卖零食的本质区别在于前者是渠道品牌,后者是产品品牌。前者的价值在于自建新渠道,用创新来重构更符合消费需求的场景,代表有三只松鼠、良品铺子等;后者的价值源于产品力,在分销渠道的成功在于做到了“品类即品牌”,代表有老牌零食巨头旺旺、洽洽。

产品品牌旗下的大单品,市占率普遍在40%以上,如洽洽瓜子在包装瓜子的市占率达到41%,旺旺的米果巅峰时国内市占率一度超70%,走出价格战的泥沼,盈利能力也自然更佳。

产品品牌的净利水平高于渠道品牌

当线上品牌想转做线下经销商模式,这相当于把缩减的环节加回来,不牺牲毛利很难做到和线上同价。更难的是,做渠道品牌时采取全品类战略的B面就是大而全的产品,让人能记住的零食口味却不多。

在这个背景下,章燎原提出“收缩战线、聚焦坚果”,已经砍掉了200多个SKU,还选出二十几款数据好的产品来专攻分销渠道,他计划着分销成为销售主力,电商打造品牌,而投食店、联盟小店都是辅助[11]。

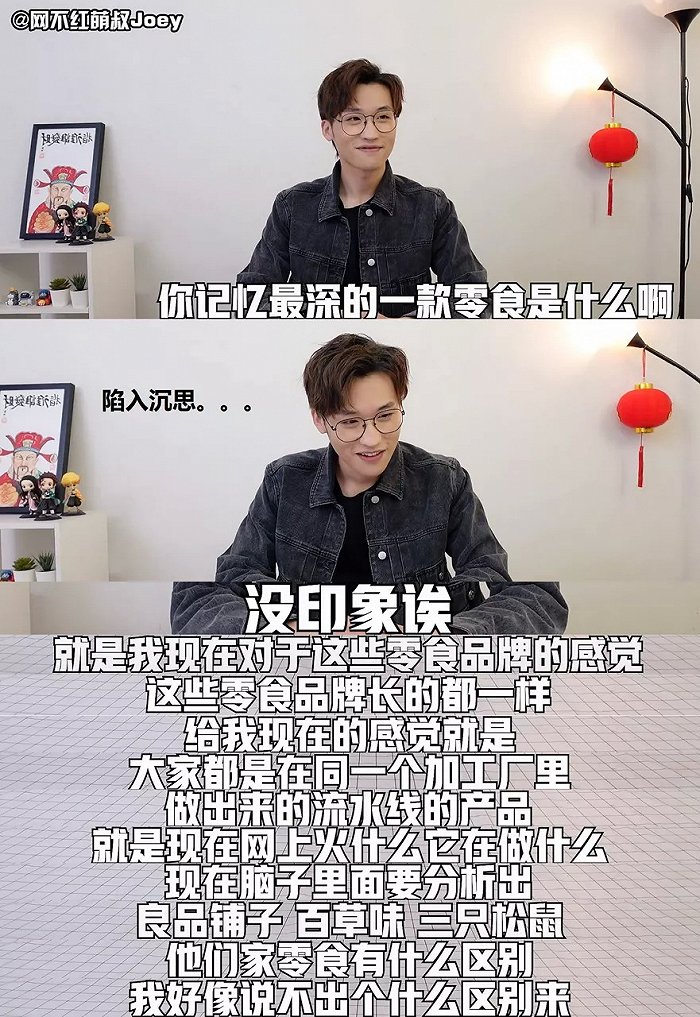

网红博主对渠道品牌的口味点评

只是线上顶流的坚果,来到线下可能只是个三流。一方面,坚果是初级加工产品,原料类似、加工环节少,同质化严重。另一方面,坚果炒物的原材料具有较强的地域性,行业规模效益明显,上游供应商的话语权大,会吞噬公司的毛利。

三只松鼠目前第一大单品“每日坚果”,谁能吃得出它与沃隆的每日坚果有何区别?

尾声

零食口味的快迭代本来更能彰显渠道品牌的价值,毕竟再好吃的零食都会过气,只是旺旺仙贝还活着,但三只松鼠的流量却先没了。

不过也有长久不衰的口味,前提是让人有瘾。

瑞士巧克力品牌“瑞士莲”,旗下爆款单品lindor软心巧克力在1949年就已面市,此后味道基本没有变化,但这不妨碍销量稳定增长。

只可惜三只松鼠没有“软性瘾品”的命,还被流量革了命。

参考资料:

[1]三只松鼠失去流量,盒饭财经

[2]三只松鼠做起平台生意能颠覆阿里巴巴,亿邦动力网

[3]松鼠老爹与三只松鼠:互联网品牌IP化、人格化运营之路,鼠念念

[4]7年长跑三只松鼠终上市,VC回报超300倍,投中网

[5]双11前瞻,好风凭借力,从休闲食品品牌的发展看电商赋能,中信建投证券

[6]2019年度中国新消费产业最佳退出案例TOP10,投中网

[7]基于消费者购买行为特征的零食企业网络营销研究,宋珍珍

[8]坚果年货价格战再启,财经

[9]投资者调研纪要,三只松鼠

[10]休闲食品深度报告系列二:休闲食品连锁行业进入扩张期,单店盈利和连锁扩张是关键,广发证券

[11]三只松鼠再战线下分销渠道:承认前期线下经营逻辑存误,聚焦坚果欲用5年再造百亿销售额,蓝鲸财经

评论