文 | 独角金融 武丽娟

去年4月,青岛国资旗下青岛国信发展(集团)有限责任公司(下称“青岛国信”)计划收购国融证券,经历9个月的波折后,最终以收购“告吹”画上了句号。

作为国融证券大股东、持股比例超70%的北京长安投资集团有限公司(下称“长安投资”),也少了一笔很重要的资金。

1、青岛国信入主国融证券失败告终

从公开信息看,青岛国信对国融证券的收购计划最早发起于2021年4月份。根据国信集团公告,已与协议各方签订了股权转让协议及增资协议,各协议金额合计68.42亿元,合计占公司2019年末经审计净资产的比例为21.59%,可谓“大手笔”。

来源:青岛国信2021年4月7日公告

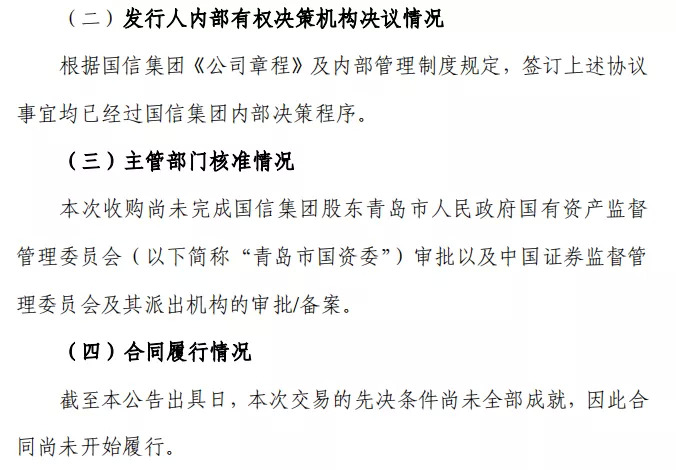

以上公告显示,本次交易尚需履行青岛市国资委审批及中国证监会及其派出机构的审批/备案。按照该计划,青岛国资有望通过青岛国信的收购成为国融证券的实际控制人,但在9个多月期间,一直没有相关进展。

此前,有关收购计划搁浅的传闻不绝于耳。不过,直到2021年1月11日,青岛国信才正式官宣这一消息。

根据最新公告,收购国融证券的先决条件未能成就,有市场人士分析认为,未成就的“先决条件”即此次交易没有通过审批。

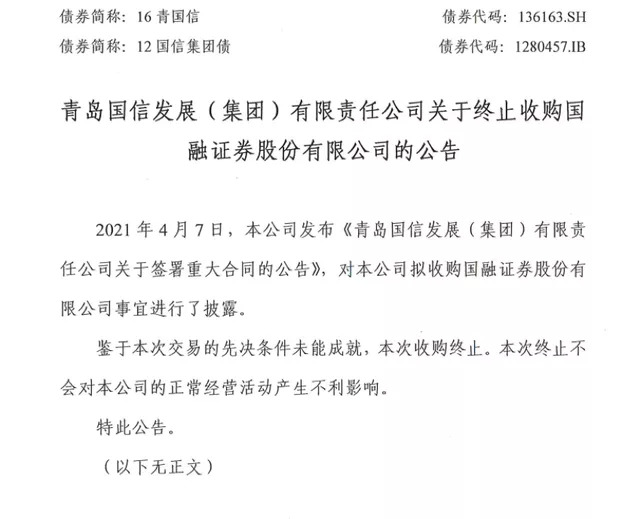

来源:青岛国信2022年1月12日公告

对此,国融证券1月13日发布声明称,本次收购终止未对其正常经营活动产生不利影响,同时称将继续推进引入战略投资者工作。

2、国融证券与青岛国信缘何未能“牵手”?

近年来,青岛持续推进金融科技发展,取得了显著成绩。

2020年3月,山东省首家公募基金管理公司——兴华基金落户国际院士港,青岛也由此成为继北京、天津之后,北方第三座拥有公募基金管理公司的城市。2020年12月,第一家法人期货公司被批准设立,花落青岛。至此,青岛成为上海、北京、广州等全国拥有七大金融牌照的城市之一。

可以说,金融业已成为青岛名副其实的重要产业。

2021年5月18日,青岛国资持巨资成为第二大股东的联储证券总部正式迁址崂山,7月,联储证券获得经营证券期货业务许可证,成为青岛第一家全牌照法人证券公司,联储证券落户青岛事项正式收官。

在青岛国信的综合金融版图上,无论是银行、信托、保险、公募基金、券商金融主力军,还是其他类金融业务,各色牌照均已齐备。不过,青岛国信仍意欲通过股权并购等方式继续寻求券商牌照,而收购国融证券正是青岛强化金融领域建设的动作之一,也是完成青岛国资的“一参一控”布局的重要一环。

根据2021年4月达成的协议,青岛国信收购国融证券控制权的每股价格接近6.15元/股,合市净率PB高达2.68倍。

对于此次交易的告吹,市场人士大多认为与定价较高及国融证券自身发展状况有关。

相比联储证券,从初步接洽到项目协议签署仅仅两个月的进展,国融证券的收购进程显然阻力不小。而且,国融证券能否迁址青岛也成为此次收购进程中的关注点。

目前内蒙古仅有恒泰、国融两家券商,其中恒泰证券30%的股权已经被天风证券收购。因此,作为内蒙古唯一的综合类证券公司,从内蒙古这方来看,国融证券能否成功迁址也存在不确定性。

一位投资管理公司的创始人士在社交媒体上分析,此番收购失败,最主要的一个原因可能是定价太高,将近快3倍的PB,市场上券商股权转让案例中,应该没有超过1.5倍PB的,1.3倍至1.5倍的市净率PB估值是一个常见的水平。

此前证券公司交易的市场价确实如此。2021年10月,新时代证券股权转让的挂牌底价PB约为1.4倍;获青岛国资增资入股后迁址青岛的联储证券,其PB估值约为1.49倍;天风证券受让恒泰证券的PB约为1.5倍;泛海系对外转让民生证券股权的PB则仅为1.14倍。

该人士认为,作为一个国有控股的公司,高溢价去买一个证券公司,要承担很大的风险。其次,国融证券经营状况也很不理想,从历史沿革来看,存在很多问题,而且无论从评级,还是综合实力,在行业排名中处于靠后位置。所以,青岛国信基本上算买一块证券牌照,如此高溢价,肯定不合理。

证券行业的收购并非易事,失败的案例不在少数。比如,2020年6月,华创阳安曾因交易价格、经营风险等因素而放弃收购太平洋证券;2020年10月,因交易相关方未能就转让及合并方案的部分核心条款达成一致意见,国联证券与国金证券重组告吹;2021年,西部证券、东兴证券先后终止了新时代证券的股权收购事宜。

3、国融证券历史遗留问题待解决

国融证券前身为日信证券,于2002年04月24日在呼和浩特市成立。彼时,日信证券的股东包括“北京长安投资集团有限公司”、“北京华联集团投资控股有限公司”、“内蒙古日信担保投资(集团)有限公司”等国内知名大中型国企,因此,当时还是国有控股。

从2005年开始,国融证券实控人侯守法通过长安投资代持国融证券原有股东的股份,实际上已经拿下大股东之位。

2015年8月下旬,诸暨楚萦投资管理中心(有限合伙)(下称“楚萦投资”)以4元/股的价格从长安投资手中受让了5000万股国融证券股权,但彼时国融证券的每股净资产仅为1.43元。双方达成一致意见:如果国融证券不能在新三板市场挂牌,或者价格不能高于上述接手价格,则长安投资需要按照原价回购上述股份。

2016年,日信证券增资扩股、完成改制并更名为“国融证券股份有限公司”。杭州普润星融股权投资合伙企业等5家公司以4.98元/股的价格从侯守法旗下的长安投资手中受让了3.26亿股国融证券股份。长安投资承诺如果国融证券五年内未上市,则回购股份。但国融证券未将此事报告内蒙证监局。

当时,侯守法表示,改制更名,是公司历史上的一个重要里程碑,标志着国融证券新三板挂牌工作已进入实质性阶段。但至今,公司上市仍未明朗。

2020年7月,股东楚萦投资将长安投资告上法庭,要求长安投资回购国融证券股份。北京二中院2020年12月30日判决长安投资败诉,长安投资共计需向楚萦投资支付1.51亿元。不过,2021年7月29日,二审裁定驳回了楚萦投资的诉讼请求。

目前,国融证券上市之路没有进展,不排除其他股东如法炮制。若以当时的4.98元/股的原价不加利息计算,回购共涉及款项约16.23亿元。这无疑给长安投资带来了压力。

同时,长安投资有规模约1亿元的私募债“20长安01”2023年7月将到期。

此外,国融证券旗下的国融基金人员动荡。2019年1月31日,国融基金首任董事长丁险峰离职;2020年7月17日,首任总经理李宇龙离职;2020年7月30日,总经理助理、首任投资总监田宏伟离职。

除了上市对赌、股权代持等问题,国融证券近年业务经营和业绩表现也不尽如人意。

2019年,证监会称国融证券存在:风险控制流于形式;经营管理混乱、业务隔离要求没有落实;业务管控缺失,如对公司投顾产品缺乏有效监控等问题,限制国融证券债券自营业务6个月、暂停资产管理产品备案一年。

2020年12月31日,国融证券作为“18腾冲01”债的受托管理人,未能采取有效措施督促发行人规范使用募集资金,且未在云南监管局组织的自查工作中如实报告发行人存在将募集资金转借他人的情况,而被出具警示函。

频繁的罚单,对券商自身声誉评价产生一定影响,也可能影响券商的评级表现。

2019年证券公司分类结果,其中国融证券连降5级,由BBB降至C,成为分类评级跌幅最大的券商。2020年为BBB,2021年评级为BB,下降一级。

业绩方面,自2016年以来,国融证券净利润和营收较为波动。2016年—2020年净利润分别为0.96亿元、0.64亿元、0.12亿元、0.26亿元、1亿元;2016年—2020年营业收入分别为7.15亿元、8.22亿元、8.64亿元、12.31亿元、10.46亿元。据wind数据,2021年中报显示,截至上半年,国融证券营业利润、利润总额、净利润同比下降均超20%。

伴随净利润的波动,国融证券的信用减值损失前几年持续大幅增长,其中,2015年—2019年,其资产减值损失分别为0.01亿元、0.11亿元、0.14亿元、0.9亿元,3.93亿元,不过,2020年为-0.16亿元。

来源:wind

不过,国融证券今年1月13日的声明中提到,2021年证券营业收入、净利润均创历史最好水平,净资产收益率达到行业较高水平。

此前的2020年国融证券经纪业务实现营业净收入1.23亿元,同比增长26.96%;投资银行业务、自营业务、资产管理业务营业净收入则出现了不同程度的滑坡,分别同比减少10.41%、36.82%、0.26%。

2022年1月8日,在第26届中国资本市场论坛上,国融证券董事长侯守法表示,在注册制时代下,中介机构商业机会大增,但商业模式也将产生颠覆式的影响,券商投行的项目定价以及承销能力将逐步成为其核心竞争力。这需要券商投行有强大的行业研究团队及机构投资者资源做支持。

近年来,国融证券投行业务确有起色。2019 年债券总承销金额274.36亿元,同比上升148.36%,承销规模排名第35位,行业排名较2018年上升13名。2020年债券承销规模创新高,主承销债券317.44亿元,同比增长15.59%,债券总承销规模排名第39位。

看起来,国融证券这块牌照,虽然有历史遗留问题,但是也不乏后劲。

原本意图与青岛国信联姻,如今无疾而终,国融证券还会迎来新的接盘人吗?留言说出你的看法吧!

评论