文|阿尔法工场

企业家在经历过巅峰后跌落,很难再攀高峰。虽然有褚时健、史玉柱等案例珠玉在前,可毕竟少之又少。

真正的实际情况是广大企业家即便多次尝试,却终究与成功失之交臂,在无奈下选择销声匿迹。

不得不承认的是,时代的选择远远大于个人的努力。

可是,在光伏产业有这样一个人,曾经站上了最顶峰,也跌落过最低谷,却从未离开过。

1月8日,上迈(镇江)新能源科技有限公司(以下简称“上迈”)1GW轻质光伏基地在江苏扬中市投产。

相较而言,上迈新能源名不见经传。但是,却引发了行业内的大量关注以及相关报道。

重要的原因不言而喻:上迈新能源创始人兼董事长——施正荣。对,那个男人又回来了。

本次回归,并非无的放矢,引发媒体广泛关注报道的原因还有产品。

无玻璃的轻质晶体硅光伏组件无疑让人眼前一亮。将晶体硅光伏电池技术和薄膜光伏技术的结合,既保证了晶体硅光伏的效率优势,又发挥了薄膜技术宽广应用场景的特点,备受期待。

图片来源:中国新闻网

相较于本次具备实质意义上的回归,上一次则颇受争议。

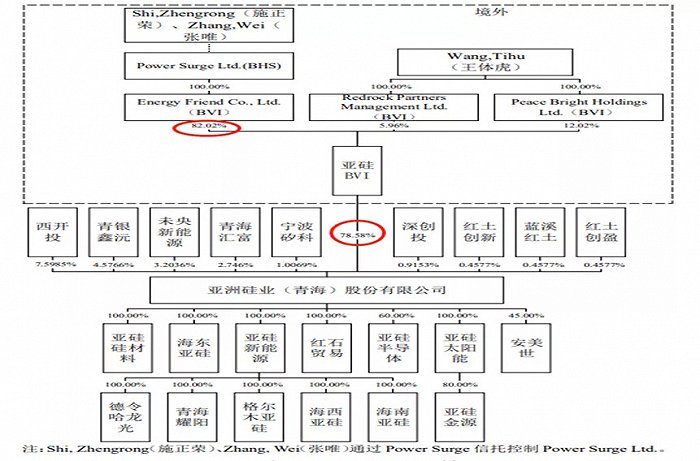

就在2020年11月底,历史的轮回总是惊人的相似。又是11月底这个时间节点,这个男人提前释放了冬天里的一把火。亚洲硅业正式向上交所递交了招股书,向科创板发起冲锋。

从持股来看,施正荣、张唯夫妇拥有对亚洲硅业的绝对控制权。

数据来源:亚洲硅业招股说明书

一时之间,满城风雨,市场对此的态度更多的是质疑。

的确,亚洲硅业营收毛利等经营指标落后、客户高度集中、对赌风险等问题着实存在。更为关键的是历史遗留问题和此次回归是否圈钱等声音不绝于耳。

尚德破产被掏空、输送利益至亚洲硅业等过去种种,仍旧为世人所诟病。施正荣从曾经的“光伏教父”、“拓荒者”如今一度被讥讽为“老赖”、“逃兵”。

曾几何时,远赴重洋带着梦想归国的那个“少年”意气风发,搭上了光伏快车的他如日中天。尚德赴美上市,施正荣登顶中国首富。

随后,在经济下滑背景下需求紧缩、补贴退坡,进而引发了产业退潮。尚德轰然倒坍,施正荣也黯然远遁他乡,而今再次携“梦”归来。

历史,自有其归宿,是非曲直,自有公论。

本篇文章,将核心放在上迈新能源的产品上,轻质组件能否对光伏建筑的市场格局,甚至能为光伏组件市场带来改变?

在这之前,我们需要了解一下光伏建筑。

01 光伏建筑的必要性

光伏建筑,是一种将太阳能发电(光伏)产品集成到建筑上的技术。将光伏与建筑相结合这一概念,意味着扩展了光伏的应用场景,近两年颇受瞩目。

其实,这一概念也不是什么新鲜事。1967 年,日本 MSK 公司最早提出建筑光伏一体化产品概念,直到双碳目标的提出以及产业链价格大幅下降后,光伏建筑再度走上舞台。

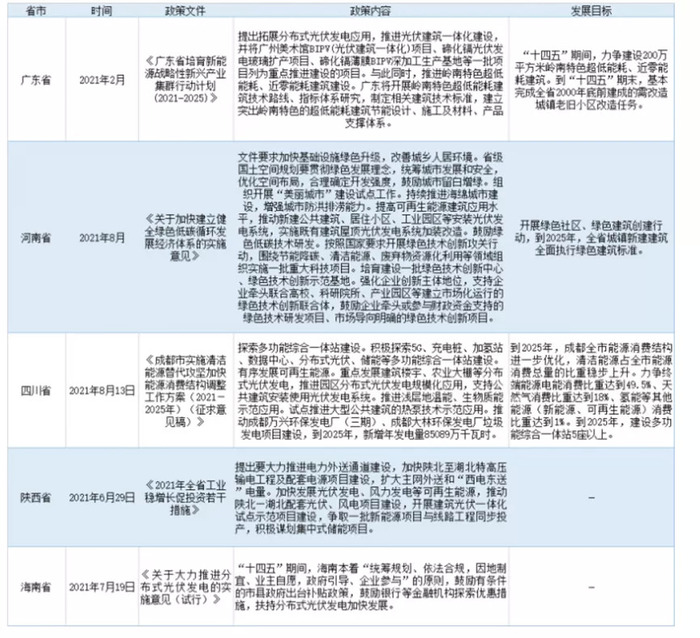

火热的赛道背后自有其吹风人。国家层面近年来多次出台建筑光伏相应政策文件,地方政府同样如此。

吉林、广东、江苏、西安、北京等14个省市明确发布了光伏建筑一体化相关补贴政策。补贴力度从0.3-0.4元/度,补助限额从100-300万元各有不同。

在资本市场层面上,特斯拉、隆基、晶科、中信博等企业纷纷大力投资。

部分省市相应政策,篇幅影响,列举有限。

数据来源:中商产业研究

这里存在着一个疑问,为什么光伏建筑如此受到国家的重视和资本的追捧?光伏建筑的推进是否必要?

底层基础决定上层建筑,地基有多牢固楼便盖得有多高,我们需要回归事物的本质上去解决问题。

从事物发展规律的角度来看,可以说光伏建筑的诞生发展具备必然性。

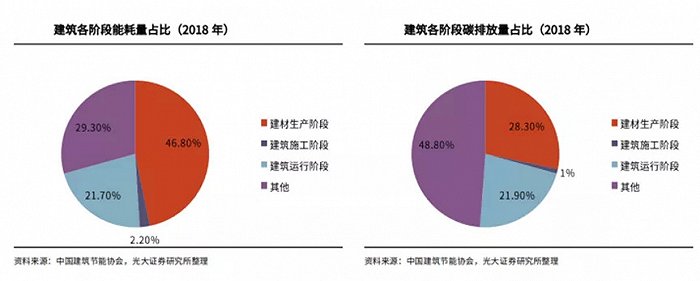

众所周知,建筑行业是碳排放和能耗双高的代表,钢材、水泥、铝材等建材的生产伴随着高排放、高污染。建筑运行阶段同样会伴随着高污染和高能耗。

根据中国建筑节能协会能耗专委会发布的《中国建筑能耗研究报告(2020)》数据显示,2018 年我国建材生产阶段的碳排放最高为27.2亿tCO2,占全国的比重为28.3%,其中90%左右来自钢材、水泥和铝材的生产阶段。

建筑施工阶段相对碳排较少,占全国碳排放的比重为1%。建筑运行阶段碳排放21.1tCO2,占全国碳排放的比重为21.9%。

建材生产更多取决于工业生产时的能耗及碳排放,而运行阶段则与日常的能源使用及建筑光伏的应用相关度更高。

因此,将光伏技术与建筑相结合能减少建筑的能耗和碳排,碳减排与建筑光伏的应用密切相关。这便是光伏建筑的最核心价值。

以上内容充分说明了光伏建筑发展的必要性。

除了必要性外,事物发展前进的另外一个关键是落地,应用端决定了光伏建筑的推广规模。

从应用端来看,建筑光伏是组成分布式电站的重要一环,是最契合分布式光伏的应用场景,有助于中国“碳达峰”和“碳中和”目标的实现。

近年来国家大力推进分布式光伏建设,676个市县整县推进,各种类型的建筑屋顶面积可安装光伏比例较高,党政机关建筑屋顶总面积可安装光伏发电比例不低于50%。

学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;工商业厂房屋顶总面积可安装光伏发电比例不低于 30%;农村居民屋顶总面积可安装光伏发电比例不低于20%。

政策背书的效果是显著的,根据国家能源局的数据显示,2021年上半年国内光伏装机规模13.1GW,其中分布式7.65GW,集中式5.36GW。分布式首次超过集中式。

在分布式中,户用市场新增装机5.86GW,同比增长280%,是上半年新增装机的主要来源。

我国城乡建筑总面积超600亿平方米,其中城市建筑面积超300亿平方米,光伏可安装面积超30亿平方米,且年新增竣工面积在40亿平方米以上。

若保守按2%的BIPV渗透率,仅新增建筑每年BIPV行业市场空间近千亿元;若考虑存量建筑改造需求,BIPV总市场长期空间有望达万亿级别。

因此,在国家大力推进分布式光伏建设的背景下,光伏建筑大有可为。

02 BAPV和BIPV

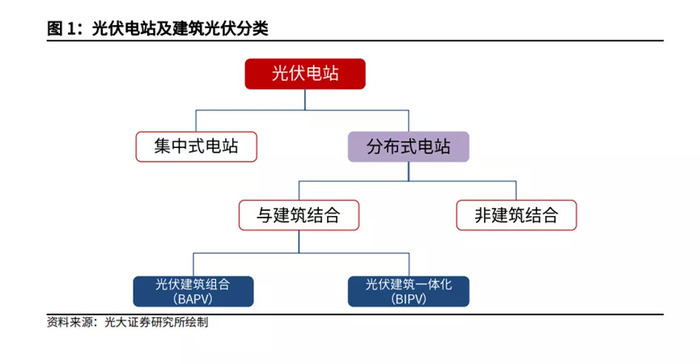

光伏建筑一般分为两种形式。一种是BAPV,我们通常称之为后置式光伏,就是在现有建筑基础上安装光伏系统发电。另外一种是BIPV,光伏建筑一体化,即建筑的构成使用光伏组件来建设。

换一种理解,光伏组件可与多种建筑部位结合形成不同类型的光伏建筑产品,如光伏屋顶、光伏幕墙、光伏遮阳板等,结合起来的光伏建筑便称之为BIPV。

目前国内BIPV主要应用于新建工商业屋顶,住宅领域布局较少。

论及BIPV和BAPV二者之间的关系用互为补充来形容更为恰当。

由于BIPV融入建筑设计,因此外观整体性较BAPV更强,同时一体化的设计使得防水性能更为优异。

从安全性来看,BAPV相当于在原有建筑再加上一层,建筑受力更大。

经济性来看,BIPV由于减少建筑的的建材成本,所以优于BAPV。

维护方面,BAPV可直接在屋顶上进行检修,拆装较为方便,运营维护难度低,而作为建筑一体化的BIPV则较为复杂。

总之,相当于建材的BIPV施工难度较大。本身光伏和建筑就是两个不同的学科,将二者联系起来存在一定的认知差。

可以说,BIPV是光伏与建筑更深融合的产物,而BAPV更具备产品特性。

按照目前发展来看,BAPV为光伏建的主要发展模式,存量建筑基数较大。BIPV改进方便快捷,尤其是在大力推进分布式光伏的政策下是天然的麦田。

BIPV由于设计复杂,标准化未统一,需要在使用过程中逐步缩短Know-how时间,而渗透率的提升同样要看实际使用过程中的效果。

现阶段BAPV是光伏建筑的主要形式,未来看市场是属于BIPV的,所以说二者互为补充。

03 轻质组件

光伏建筑的生产材料也有所不同。

光伏建筑材料可以分为两大类,分别是晶硅电池和薄膜电池。晶硅电池由于突出的光电转换效率占据了目前95%以上的光伏市场份额。

薄膜电池的缺点便是转换效率低,但由于重量轻、弱光性能强,温度系数较好,颜色多样性等优点,在光伏建筑领域上得以应用。

具体来说,在特定光伏建筑项目(如非正南安装屋顶、光伏幕墙、定制化场景等)中薄膜技术更具优势。

根据德国Fraunhofer太阳能系统研究所于2018年对欧洲BIPV项目统计显示,屋面BIPV项目约90%采用晶硅技术,外立面BIPV约56%采用薄膜技术。

可以明显看出,在光伏建筑上,传统的技术皆存在着不足之处,晶硅电池对薄膜电池的转换效率优势也明显削弱。而文章开头提到的上迈新能源的eArc轻质组件便是将二者进行了结合。

轻质组件在最大程度保留了晶硅太阳能发电优势的同时,又发挥了薄膜技术宽广应用场景的特点。使用复合材料替代传统组件玻璃,最核心的特性便是轻质,柔性。

图片来源:中国新闻网

上迈新能源研发生产的轻质组件厚度仅2mm,重量不足3kg/平方米, 只有传统光伏组件重量的30%。

在屋顶荷载能力不变的情况下,轻质的eArc组件相较于传统光伏组件重量优势明显。在屋顶荷载能力相同的情况下,安装eArc光伏组件的屋顶无疑可以承担更大重量的积雪而不至坍塌。

安装方式简单快捷,一块组件只需40秒。不同于传统光伏组件在安装时需要刺破屋面与檩条连接生根。eArc组件的粘贴安装能够实现无生根,0穿透的安装。

这在节省大量人工成本和40%工程时间的同时,也不会因穿透而影响屋顶的防水功能。

针对具有弧度的曲面屋顶,传统玻璃组件无法为该类屋顶提供理想的解决方案,而轻质柔性eArc组件能与弯曲的屋顶表面完美贴合,这使得光伏组件与建筑自然的融合在一起,实现良好的建筑美学。

除此之外,形状和尺寸可调制,实现定制化设计和生产,便于运输,大幅降低运输成本。

比如,迈新能源已将光伏车棚赋予了“可折叠”、“弯曲”的特性并在瑞士投入应用。

江西景德镇三个新建的光伏曲面车棚采用了上迈轻质柔性光伏组件。

澳大利亚国家海洋博物馆屋顶采用了上迈的轻质光伏组件。

在柔性组件的头部企业还包括日托光伏。其生产的Z系炫彩组件则以千变炫彩取胜,而且多种透光率和色彩可选,可定制化设计,适用更多场景,满足建筑美学需求。

从成本的角度来看,柔性组件的价格与常规组件价格相比,大约高出20%~30%。但柔性组件重量轻、不需要支架,操作简单,在考虑人工、机械与材料成本后,每瓦能节约0.5元左右。

通过参与建筑前端设计,采用最优化定制方案,在同等屋顶面积下,还能实现更高装机量。所以综合计算下来,柔性组件的成本和常规组件相差并不大。

从光电转换的角度来看,轻质组件的转换效率已经超过20%,距离传统地面组件差距不大。

图片来源:日托光伏官网

当然,目前轻质组件的问题不是没有,一方面,质量、稳定性、实际应用推广等方面都有待提升。

另一方面,各厂商技术方向有所偏重,产品差异化明显。例如,上迈新能源产品更轻但是效率逊于日托,此外,稳定性、曲面度、厚度等均有不同。

更为关键的是在技术路径上没有形成标准化,仍需时间沉积,但其未来发展的方向性已经逐步清晰。

04 尾声

临近花甲之年的施正荣一路走来,毁誉参半。

历经光伏20年的跌宕起伏,从未放弃,如今再度携轻质光伏归来,从情感上来讲,施正荣应该是真正爱这个行业的,希望他还是曾经的那个“追梦少年”。

从技术路径来看,虽然目前轻质组件仍存在着诸多问题。

可是,在不损失转换效率的前提下,其薄柔轻美的特点无疑抓住了光伏建筑的需求痛点,顺应了当前光伏建筑的发展方向。

相信未来轻质组件在BIPV甚至更广阔的应用场景中大有可为。在此过程中,众多厂商势必要进行一轮争锋,而后将出现代表性的产品。

相信曙光已经出现,就在不远处。

评论