文|光伏头条

近日不完全统计,2021年各个锂电池企业投资扩产项目多达82个,投资金额累计超6700亿元,新增装机规模超1240GWh。(《超6700亿投资!82个锂电项目扩产!42家企业排名榜单发布!》)从锂电主要的六大材料的产能情况看,正极材料扩产项目最多,投资额也最高,91个项目累计产能超过1239.7万吨,累计投资额2277.08亿元;

负极材料2021年新增规模比正极材料小得多,产能近200万吨,投资额约552.93亿元;

隔膜材料投产数据大部分没有公布,24个项目中已经公布投产规模的数据统计,约有213亿立方米的产能在建设过程中;

电解液和六氟磷酸锂以及铜箔等锂电材料项目投资额也非常巨大,但产能规模远远低于正极材料。

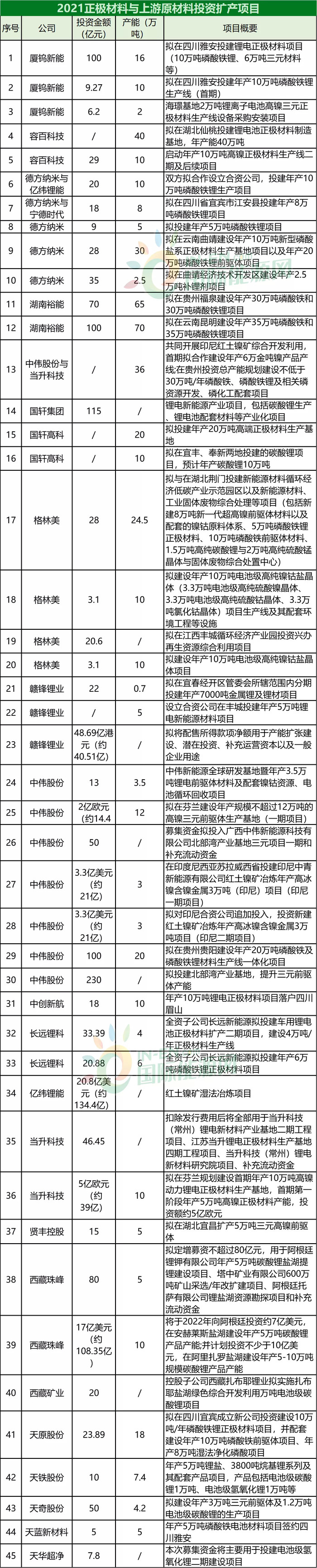

正极材料:项目和投资额无与伦比

在正极材料及上游原材料领域,91个项目公布了投资额的项目中,公布了产能数字的项目总计总计1239.7万吨,投资总额约2277.08亿元。

从投资额和产能可以估算出万吨三元材料的成本大约是万吨磷酸铁锂项目成本比值在2:1到3:1。今年虽然磷酸铁锂电池装车量后来居上成功翻盘,但在能量密度要求之下,高镍三元材料依旧有很多项目在支撑这一类正极材料产能的扩张。

负极材料:只是正极材料的零头

在负极材料领域,项目数字远比正极材料项目少很多,汇总的23个项目中,公布了数字的项目合计约有194万吨的产能,投资总额约552.93亿元。从巨大落差的数据对比看,负极材料的产能甚至不到正极材料扩产规模的零头。

从这些项目中可以看到,贝特瑞、杉杉股份、璞泰来等传统负极材料生产商之外,今年负极领域也闯入了翔丰华、杰瑞股份、百川股份等“跨界者”。

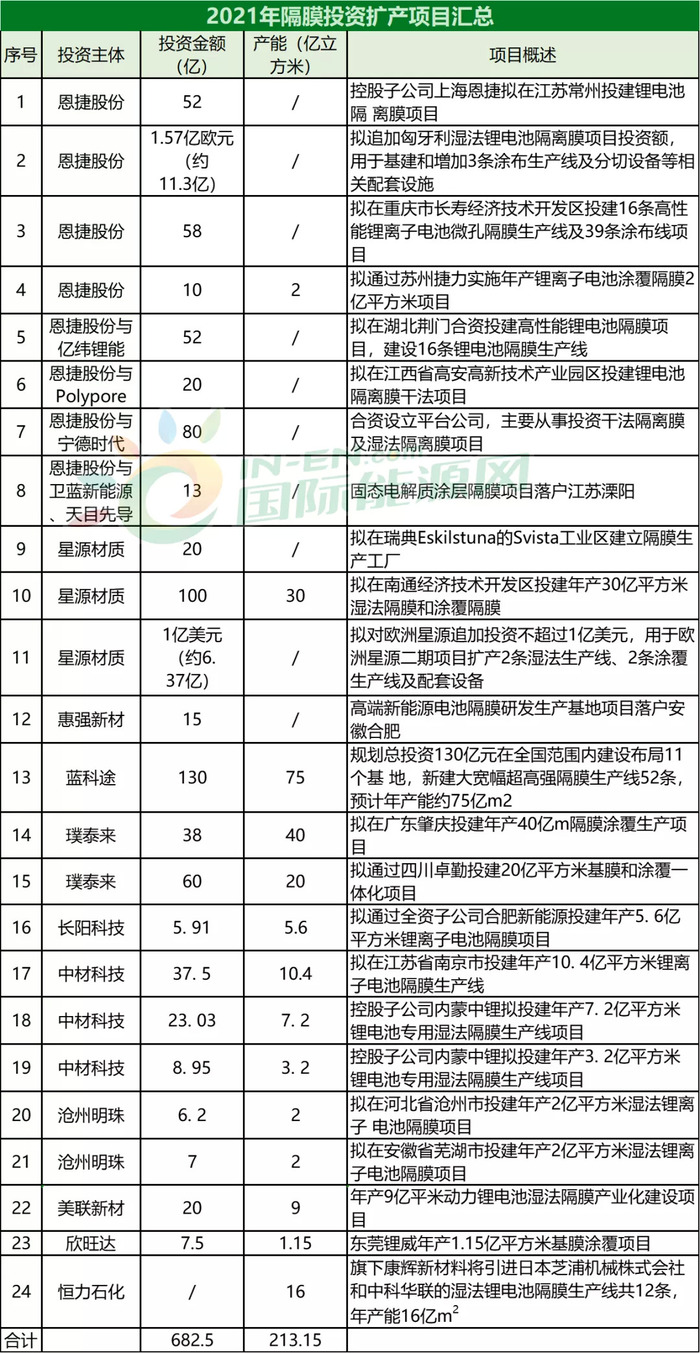

隔膜:和资本一点不隔膜

在隔膜领域24个项目中,在公布了产能数字的项目中产能总计123.15亿平方米,投资总额约682.5亿元。这个也是产业集中度相当高的领域,恩捷股份、星源材质、中材科技等牢牢站在前排,无论是产能还是投资额。

电解液及六氟磷酸锂:集中度最高

在电解液领域47个项目中,公布了产能数字的项目中涵盖了435.8万吨产能,投资总额约487.02亿元。从统计可以看出,这一锂电材料是集中度最高的,天赐材料、新宙邦、多氟多、石大胜华等几个领域巨头占了超一半江山。

铜铝材料:一个隐秘的角落

在铜箔、铝箔、设备、电池结构件等领域,50个项目中,公布产能的不多,只有142万吨产能,投资总额约1271.47亿元。嘉元科技是行业元老和巨头,不过今年江西铜业携带资源优势“气势汹汹”而来,出手即110亿元。

锂电材料项目总数合计,投资额超6000亿元。加上锂电池项目6700亿元,也就是说,在未来两三年内,逾1.27万亿元为储能产能添薪。

锂电材料端的产能扩充也成为动力电池企业各自争夺的一块市场,一些动力电池龙头企业甚至开始涉足锂电原材料产业端。

以宁德时代为例,该公司近日入股了永太高新 ,后者恰好是从事锂电池新材料研发生产的企业。锂电材料端和后续的产品端的阻隔正在减小,相应的龙头企业正在以投资、参股或者成立新公司的方式进入这一领域,以此形成全产业链的发展模式。

评论