文|动脉网

近期,心脏电生理热度攀升。

首先是美敦力宣布将以9.25亿美金收购心脏消融公司Affera,Affera是一家研发心脏消融技术的创新企业,重点攻坚脉冲电场消融技术——一种心脏电生理领域的新兴技术。美敦力的重磅押注使资本市场再一次将目光投向心脏电生理领域。

其次是国内心脏电生理领域企业在短短4月内完成5起融资。而集中、快速地完成多起大额融资,对关注医疗投资的人形成一种冲击:心脏电生理崛起之势难挡。

最后,从临床关注度来看,国内心脏电生理手术已从2015年的11.8万例增长到2020年的21.2万例,目前已成为心律失常的主流治疗方式之一。伴随手术量的快速增长,国内心脏电生理器械也是日新月异,进度极快。

心脏电生理行业关注度攀升背后的根本原因是心律失常疾病的高发病率、高危害性,以及电生理手术治疗的有效性、安全性优势。

电生理技术是指以多种形式的能量(如电、声、激光)刺激生物体,并测量、记录、分析生物体发生的电现象和生物体的电特性的技术。

而心脏电生理是以电、声等能量刺激心脏特定部位,测量、记录、分析患者心脏的心内电活动,并由医生做出综合判断。如今,心脏电生理主要用于心律失常疾病的诊断及治疗。

在心脏电生理市场,国内哪些企业有完备的技术平台、管线储备?谁将有实力与海外械企争夺高速增长的心脏电生理市场?动脉网对这一领域进行了梳理。

年复合增长率超28%,心脏电生理市场超200亿

心脏电生理领域主要关联心律失常疾病。心律失常是指心脏电传导系统异常引起的心跳不规则,即心跳过快或过慢。公开数据显示,国内心律失常患者达3000万人,其中房颤患者约为1139万人、窦性心动过速患者约为1000万人。

临床上,心律失常根据病时心率频率被分为快速性心律失常及缓慢性心律失常:快速性心律失常是指心跳频率超过100次/分钟,包含窦性心动过速、房早、房扑、房颤等疾病;缓慢性心律失常是指心跳频率少于60次/分钟,包括窦性心动过缓、窦性停博、房室传导阻滞、病态窦房结综合征等疾病。

在心律失常的治疗中,电生理手术的临床效果及优势越来越得到认可。也因此,国内心脏电生理手术量持续增长,已从2015年的11.8万例增长到2020年的21.2万例,预计2024年将达到48.9万例,复合年增长率为23.3%。

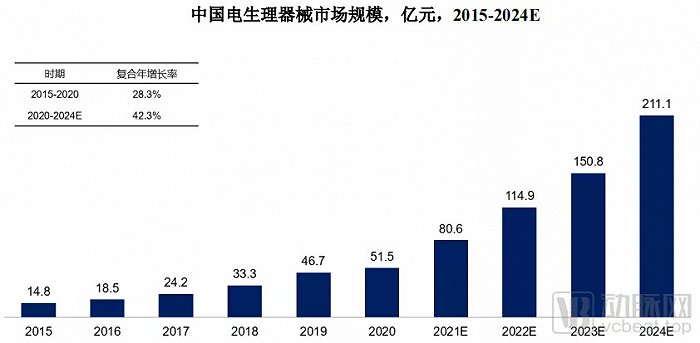

基于庞大的患者基数及迅速增长的手术量,心脏电生理器械市场规模也已从2015年的14.8亿元增长至2020年的51.5亿元,复合年增长率为28.3%,预计到2024年将达到211.1亿元,复合年增长率为42.3%。

数据来源:微创电生理招股书

另一方面,国产产品不断缩短与进口产品的差距、国家政策鼓励使用国产器械,两大因素下国产电生理器械有望占据国内主要市场,再造国产替代奇迹。而国产电生理企业也将有望在国产替代过程中逐步成长,为国内心脏电生理行业提供无限的想象空间。

快速性心律失常

快速性心律失常表现为患者的心率每分钟超过100次,主要包括窦性心动过速、心房扑动、心房颤动、室上性心动过速、心室扑动、心室颤动等。快速性心律失常轻微时患者无症状,而严重时将出现心悸、头晕、乏力、恶心、心绞痛等症状,更严重者则将引发心力衰竭、脑卒中、血管栓塞、休克、猝死等,需要及时治疗。

临床专家表示:“在房颤、房室折返性心动过速、房室折返性心动过速、室性心动过速、室性早搏等疾病中,频繁发作或症状严重的患者可通过导管消融术进行根治。而心室颤动、心室扑动、心房扑动等严重疾病发作时需及时进行心脏电复律治疗,部分患者可在电复律治疗后通过安装体内除颤器预防心脏性猝死。”

其中,导管消融术是对因治疗,可消融病灶,根治快速性心律失常;心脏电复律等属于对症治疗,无法消除病因,患者仍有较大复发风险。

导管消融术是在对患者局部麻醉后进行血管穿刺,后置入标测导管进行电生理检查、定位病灶部位,再利用消融设备给予消融导管能量,将病灶部位的细胞杀死,使心律回归正常。最后,还需再次进行电生理检查,确保手术治疗成功。

心脏电复律则是在严重快速性心律失常时,用额定短暂高压强电流通过心脏,使全部或大部分心肌细胞在瞬间除极,造成心脏短暂的电活动停止,然后由最高自律性的起搏点重新主导心脏节律。

缓慢性心律失常

缓慢性心律失常表现为患者心率每分钟低于60次,主要包括窦性心动过缓、窦性停搏、病态窦房结综合征、窦房传导阻滞。目前,对于缓慢性心律失常的治疗,尚无完善有效的共识或策略。

现阶段,临床针对缓慢性心律失常多使用心脏起搏治疗,以预防因心动过缓导致的心脏供血不足风险,降低猝死的可能性。例如,对于窦性停博。窦房传导阻滞、病态窦房结综合征等疾病,临床常通过心脏起搏器进行治疗。

心脏起搏治疗是指医生将心脏起搏器植入患者体内,通过心脏起搏器释放的电脉冲刺激心肌,以模拟或替代正常心脏电通路,最终使心脏正常收缩和活动,并维持正常心律。

值得一提的是,近些年,临床上出现了一种新疗法——心脏神经消融术,可以有效抑制由自主神经失衡导致的缓慢性心律失常。不过,该术式目前还需更多循证医学证据支持。

吴灵敏、丁立刚、姚焰等人2021年发布的最新研究《心脏神经消融术对神经反射性缓慢性心律失常的治疗价值》显示:自主神经系统通过维持交感神经与迷走神经的动态平衡影响心血管系统生理功能,对窦性心律和血压的维持均具有重要作用。而交感神经或迷走神经的张力在很大程度上也影响着缓慢性心律失常的发生。

心脏神经消融术则是通过对心脏神经节丛的标测定位及导管消融,抑制亢进的迷走神经,从而对迷走神经张力增高引起的缓慢性心律失常起到治疗效果。

三大细分领域,掀起国产化浪潮

根据上文所述,心脏电生理领域主要包括导管消融、心脏电复律、心脏起搏等细分领域。其中,导管消融主要关联消融设备、消融导管、心脏标测系统、标测导管、电生理刺激仪、电生理记录仪等医疗器械及耗材;心脏电复律主要关联体内除颤器(ICD)、手动体外除颤器、自动体外除颤器(AED)、可穿戴自动体外除颤器(WCD);心脏起搏主要关联心脏起搏器。

1、导管消融

导管消融术主要包括两大步骤,一是通过电生理检查,明确关键病灶及心律失常类型;二是通过消融治疗,消除病灶,根治心律失常。

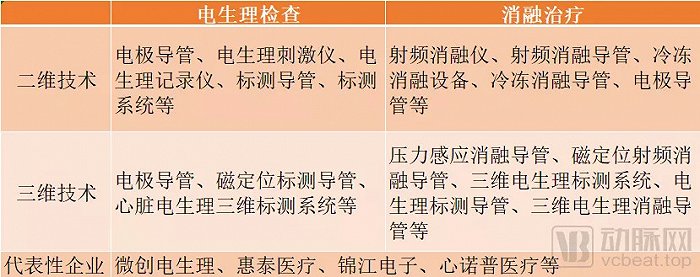

在电生理检查方面,临床医生通过电极导管、电生理刺激仪、电生理记录仪等器械及耗材,明确心律失常类型,再通过标测导管、标测系统等产品明确关键病灶。

值得一提的是,电生理检查如今已发展出三维技术,即通过电生理电极导管、磁定位标测导管、心脏电生理三维标测系统等器械及耗材,呈现心脏三维解剖结构影像,并显示心电信息及关键病灶部位。

另外,三维电生理技术也已应用于消融治疗,即临床医生通过心脏三维结构解剖影像及病灶的关键定位,实施消融治疗。如今,三维导管消融术逐渐超越二维导管消融术,成为心脏电生理手术治疗中的主流术式。

此前,电生理检查仅能呈现二维图像,无法准确的将腔内心电图与心脏立体结构结合,需要临床医生凭借自身经验进行标测,误差较大、耗时较长、难度较高;而三维技术的应用,使医生能够看到心脏的三维解剖结构及心电信息,大幅降低了标测难度和消融手术难度,并提高了手术精准度。

梳理公开资料,强生、雅培、波科、美敦力等跨国械企均已推出三维电生理标测系统,并占据国内电生理绝大部分市场。而国内企业微创电生理、惠泰医疗、锦江电子等企业也积极推动三维电生理标测产品的研发、升级或上市。

例如,微创电生理推出的三维心脏电生理标测系统已升级到第三代产品,且其第三代产品于2020年获批上市;惠泰医疗的三维心脏电生理标测系统已于2021年1月获国家药监局批准。另外,微创电生理官网消息称:其三维心脏电生理标测系统全球手术量于2021年5月突破2万例。

在消融治疗方面,临床医生通过消融导管向心脏内部组织的病灶区域释放不同的能量,破坏心律失常起源点或异常传导,从而重新建立正常的心脏节律。

依据消融能量的不同,心脏电生理消融治疗可分为射频消融、冷冻消融、脉冲电场消融等。目前,临床上主要应用的消融能量为射频消融,其次为冷冻消融。而脉冲电场消融是由美国心脏电生理专家在2018年首次应用于房颤消融后发展而来,目前仍需更多循证医学证据支持。

从原理看,射频消融技术是通过射频电流使病变组织产生热效应,并逐渐发生脱水、细胞蛋白质变性、凝固性坏死,从而达到根治心律失常的目的;冷冻消融技术是通过制冷剂的蒸发吸热效应,带走病变组织热量,使病变部位温度降低,阻断特定部位心电信号传导,从而治疗心律失常;脉冲电场消融技术则是通过脉冲电场的不可逆电穿孔效应,诱发病变细胞凋亡,最终实现心律失常的治疗。

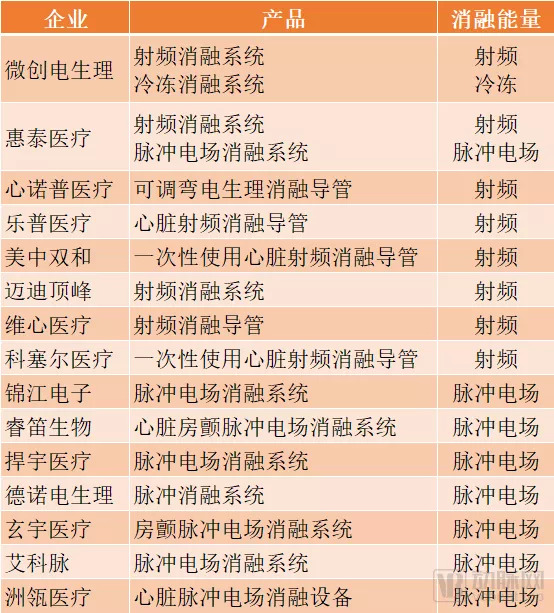

目前,国内已有多家企业推出不同消融能量的电生理消融设备,如微创电生理、惠泰医疗、乐普医疗、迈迪顶峰、科塞尔医疗等企业研发的射频消融导管,微创电生理研发的冷冻消融导管,锦江电子、睿笛生物等企业研发的用于房颤治疗的脉冲电场消融系统……

数据来源:动脉网整理公开资料

另外,基于三维技术的发展及应用,心律失常的消融治疗相关器械也已发展出许多创新产品,如三维电生理标测系统、压力感应消融导管、磁定位标测导管、磁定位消融导管等。目前,惠泰医疗、微创电生理等国产企业已开始研发或商业化上述创新产品。

基于三维技术及相关创新产品,传统的二维消融手术已发展为三维消融手术。据介绍,三维消融手术是利用三维电生理标测系统精准定位病灶,呈现心脏三维立体解剖结构及心电信息,指导消融导管贴靠病变部位更准确,消融治疗更精准。

惠泰医疗表示:“三维消融手术能够缩短手术和X射线曝光时间、减少手术相关并发症,也有利于保证消融损伤的透壁和连续性,增加消融的有效性,降低术后房颤的复发率。”

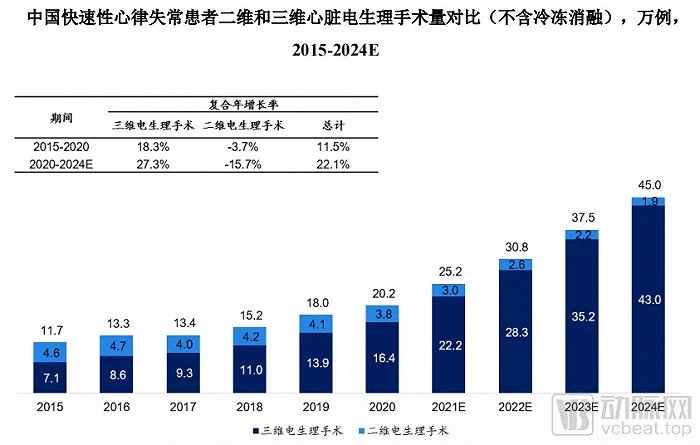

基于三维消融手术的多种优势,其应用数量呈逐年增长态势。根据《中国心脏电生理器械市场研究报告》,三维心脏电生理手术已从2015年的7.1万例增长到2020年的约16.4万例,预计到2024年将达到43万例。

数据来源:微创电生理招股书

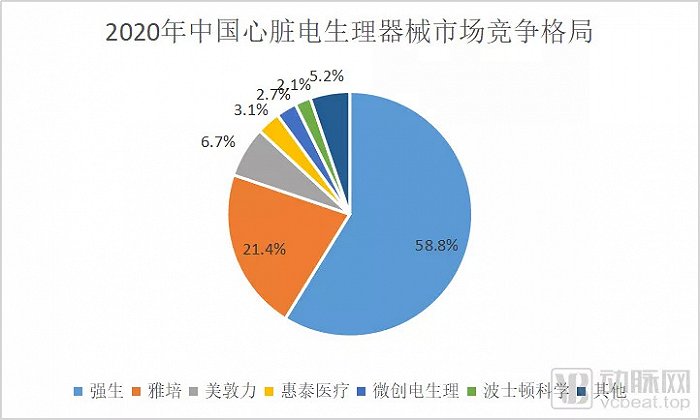

从宏观来看,国内电生理导管消融市场尚处于发展初期,仅有少部分国产企业的产品获批上市,大部分企业的产品仍处于研发及临床试验阶段。

也基于此,国内导管消融市场仍被强生、雅培、美敦力、波科等跨国械企占据,国产企业所占市场份额较小,而已上市的国产产品正享受第一波红利。例如,惠泰医疗电生理板块2017年-2020年的营收分别约为9698万元、1.2亿元、1.7亿元、1.6亿元;微创电生理2018年-2020年的营收分别约为8415万元、1.1亿元、1.4亿元。

数据来源:中国心脏电生理器械市场研究报告

对于大部分国产企业而言,目前需尽快推进产品上市,并制定合适的市场策略,以应对复杂汹涌的市场情况。尽管国产企业在政策、本土化、集采等方面占据优势,但还需在产品、技术方面实现突破,以高品质产品提高国产化率。

从微观来看,电生理导管消融市场将朝着三维手术、高精度导管等方向发展。三维电生理手术不仅消融更精准,还缩短了学习曲线,有助于大幅提升手术渗透率,扩容市场;高精度导管则使手术更微创、更精准,减少术后并发症,降低手术风险,提高治疗效果及安全性。

目前,消融导管已结合压力感知,可为医生提供导管与心腔内壁接触的实时力值,便于医生以合适的力量对靶点进行消融,提高消融精度。微创电生理认为,导管技术未来将与阻抗、功率输出、组织温度、导管稳定性等多种参数结合,实现更高精准度的消融治疗。

2、心脏电复律

心脏电复律是指在心律失常病情严重时,临床医生用额定短暂高压强电流通过心脏,使全部或大部分心肌细胞在瞬间同时除极,造成心脏短暂的电活动停止,然后由最高自律性的起搏点重新主导心脏节律。

目前,心脏电复律相关企业包括体内除颤器(ICD)、手动体外除颤器、自动体外除颤器(AED)、可穿戴自动体外除颤器(WCD)。

ICD是一种植入患者体内的器械,可通过人工智能算法自动识别心律失常,并通过电脉冲刺激心脏,使心律恢复正常。另外,ICD具备除颤和起搏功能,因此同时适用于快速性心律失常及缓慢性心律失常。

AED是一种便携式、自动化,在体外应用的医疗器械,可自动诊断特定的心律失常,并通过电击进行除颤。WCD是近些年才出现的可穿戴医疗器械,可随身携带,并能够实现自动诊断及电击除颤。

目前,国内心脏电复律细分领域主要被美敦力、雅培、波科、卓尔医学等海外企业占据主要市场。不过,国内企业迈瑞医疗、鱼跃医疗、久心医疗、微创医疗、无双医疗、维伟思医疗、麦邦等也已研发出AED产品,且多个国产AED产品已上市销售。而ICD、WCD等创新产品,也已有无双医疗、维伟思医疗等企业研发布局,且相关产品已进入临床试验阶段。

纵观心脏电复律细分领域,AED、ICD、WCD将成为心脏电复律市场的主流产品。而“AED+ICD+WCD”的组合,不仅满足了家庭、公共场所、医院的电复律场景,还满足了不同病情患者的需求。

其中,国内企业不仅在AED产品方面有了与海外企业竞争的底气,还在ICD、WCD等创新产品方面也已取得较快进展。例如,迈瑞医疗、鱼跃医疗、麦邦、维伟思医疗等企业推出的AED产品已开始与跨国械企抢夺市场,并取得了一定成果:迈瑞2020年报显示,其除颤仪销售量增长超过30%;鱼跃2020年报显示,其AED 产品同比增速达20%。

在ICD方面,无双医疗已研发出配备蓝牙功能的ICD产品;至于WCD,目前全球仅有卓尔医学的WCD产品获批上市,而国产企业维伟思医疗研发的WCD产品已于2021年获国家药监局批准,进入创新医疗器械特别审查程序。

可以看到,在心脏电复律细分领域,国产企业实力较强,进展迅速,AED等产品已开启国产化之路,相关企业也迎来收获期。

另外,植入式心律转复除颤器(体内除颤仪/ICD)于2020年被列入“第一批国家高值医用耗材重点治理清单”,将由国家集中治理价格虚高等问题。而随着耗材集采等政策逐步落地,国产ICD产品将打破海外垄断,并再度掀起一股心脏电复律的国产化浪潮。

3、心脏起搏

心脏起搏主要针对缓慢性心律失常,其通过植入的心脏起搏器完全或部分替代心脏的电兴奋和电传导,使心脏达到正常心律。

目前,心脏起搏器仍是进口产品垄断市场。其中,美敦力、雅培、波科分别占据43%、23.7%、17.8%的市场,百多力、索林集团则合计占11.2%份额。总的来看,进口产品占据国内95.7%的心脏起搏器市场。

不过,先健科技、乐普、创领心律、惠泰医疗、微创等国产企业已有多款心脏起搏器在研或商业化,涵盖临时心脏起搏器及永久心脏起搏器。同时,覆盖全国27个省的多个省级联盟均已开展心脏起搏器集采,不仅降低患者负担,还助力了国产心脏起搏器企业的发展。

另外,心脏起搏器正朝着无导线方向发展,而国内敦博医疗等企业正在研发无导线心脏起搏器,且该产品有望成为国内首个无导线心脏起搏器。

除此之外,在永久心脏起搏器方面,国产企业的产品也有较强的竞争力。例如,微创与索林集团合作,推出了目前市面上体积最小的起搏器,使用寿命可达 10-12 年。

随着国产心脏起搏器的创新发展,其品质将逐渐赶上甚至超越进口产品。同时,在政策、本土化优势等要素的支持下,国产心脏起搏器企业有望加速成长。

后记

总的来看,电生理医疗器械2019年至2024年的复合增速达到26.2%,超过其他医疗器械细分领域,成为增速最快的医疗器械细分行业之一。在行业高速发展中,行业内国产企业有望成为全球心脏电生理行业中不可忽视的一股力量。

其中,微创电生理、惠普医疗、锦江电子、美中双和等企业已有产品商业化,是国内电生理领域进展较快的一批企业,且其紧跟创新潮流,已研发布局三维手术相关产品。而睿笛生物、无双医疗、维伟思医疗、敦博医疗等创新企业已布局全球电生理行业新一代产品,有望在新一代产品竞争中占据主动。

无论是行业前辈还是行业新锐,均已展现出令人心动的商业前景,而这也将吸引投资机构将目光转向电生理行业,预计2022年国内电生理行业在资本市场将持续火爆。

评论