文|化妆品观察

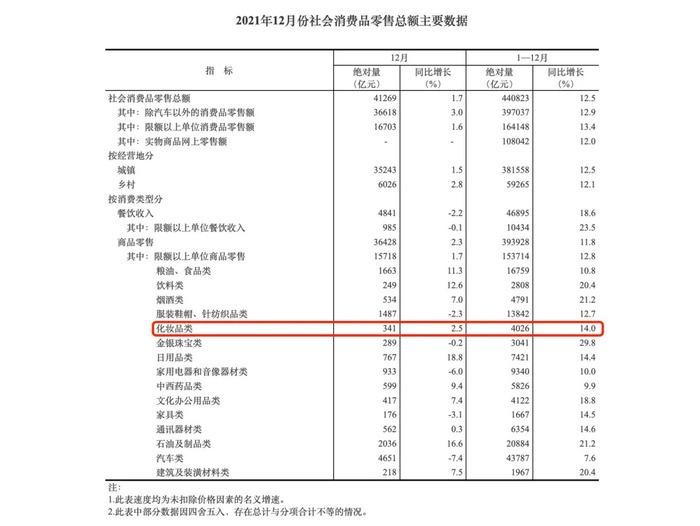

1月17日,国家统计局发布数据显示,2021年12月份社会消费品零售总额达41269亿元,同比增长1.7%;其中,限额以上化妆品类零售总额为341亿元,同比增长2.5%,增幅较上月下降5.7个百分点。

虽然2021年12月增速放缓,但2021年全年,美妆类零售总额同比增幅达14%,创下近9年来美妆类零售额最大增幅。

疫情影响、行业监管趋严等因素影响下,美妆零售总额仍能逆势增长,这也给了2022年美妆行业以希望。根据Euromonitor欧睿信息咨询预测,2022年美妆行业零售总额仍保持一定程度的正向增长,但增速将逐年放缓。

10年增长三倍,创9年来最大增幅

统计局发布的数据显示,2021年化妆品类零售总额达4026亿元,其中,1—6月间,美妆类零售总额每月同比增幅均跑赢大盘,其增幅均超10个百分点。而从7月开始,增幅明显下降,8月更是出现零增长。直至10月起,同比增幅再次高于社会零售总额增幅。

从化妆品类零售总额绝对量来看,2021年7月239亿元的零售总额为全年最低值,11月的零售总额则创下全年高峰,达571亿元,比7月高出332亿元。

值得注意的是,化妆品零售总额共有7个月(单月)超300亿元,而这些月份几乎都出现在各种“大促”前后:“38妇女节”、“618”、“双十一”、“双十二”,由此可见,这些促销活动已然成为促进化妆品行业业绩增长的重要推动力。

从增幅来看,得益于2021年的第一个大促节点,2021年3月也以42.5%的同比增幅,创下了全年最大增长幅度。

将统计纬度扩大至2012—2021年,则可以发现,近十年来,化妆品类零售总额呈逐年上涨之势,2021年美妆类零售总额达4026亿元,与2012年1340亿元的数额相比,增长了3倍。

虽然十年来零售总额绝对量稳步提高,但增长幅度存在波动。

值得一提的是,2021年化妆品类零售总额同比增幅达14%,这也是近九年来零售增幅最大的一年,较之2020年9.5%的增幅高出4.5个百分点。即使是与疫情爆发之前的2019年相比,2021年增幅也以1.4个百分点领先于后者。

而低谷出现在2016年,该年,化妆品类零售总额为2222亿元,同比增长仅8.3%。

首度下滑,美妆线上零售迎来大考?

从国家统计局发布的线上零售大盘情况来看,2021年,线上渠道仍然是美妆品牌的主要战场之一。

数据来源于国家统计局

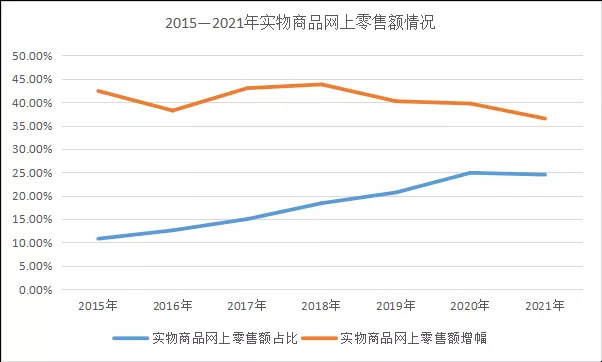

数据显示,2021年,全国网上零售额为130884亿元,比上年增长14.5个百分点。其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%。

化妆品观察统计了2015—2021年实物商品网上零售额情况发现,2015年—2020年间,实物商品网上零售额占比呈现逐年上升之势。而至2021年,实物商品网上零售额占比首次出现下滑,为24.5%,相较2020年下滑0.4个百分点。

从实物商品网上零售额增幅来看,自2015年起其处于不断的波动之中。

在2015年创下31.6%的增幅之后,2016年增幅便同比下降6个百分点。虽然2017年有回暖之势,增幅同比上涨2.4个百分点至28%,但这一情况并未维持太久,次年,增幅便再次放缓。而2021年,实物商品网上零售额增幅仅12%,增幅较2020年下滑2.8个百分点。

事实上,化妆品线上渠道的增长也跟随了上述趋势。根据Euromonitor欧睿信息咨询,化妆品线上渠道占比自2009年起便不断攀升,从不到1%迅速提升至2020年的38%。

不过,从2021年各电商平台的表现来看,化妆品线上渠道的发展已出现增速放缓甚至下滑迹象。

以美妆线上占比最大平台淘系电商来看,根据国元证券发布的数据显示,2021年全年,淘系美妆成交额2543.18 亿元,同比下降8.72%。

淘系等线上平台承压之际,美妆零售新物种等线下渠道正愈演愈烈,根据艾瑞咨询去年9月发布的《中国美妆集合店行业报告》显示,新型美妆集合店(即美妆零售新物种)未来三年复合增长率预计接近60%。

由此可见,美妆线上渠道和线下渠道的占比或将愈发趋于稳定。

“线上已经逐渐饱和,进入存量争夺阶段,所以接下来不会出现特别大的起落,但也不必担心出现大溃退。” 和麦贺达集团副总裁田黎明如是表示。

未来五年,美妆零售增速将逐年放缓

即使笼罩在疫情防控、监管趋严等阴影之下,2021年美妆类零售总额依然保持着上涨态势,其增速也已超过疫情前水平,这无疑给化妆品行业从业者吃下了一颗“定心丸”。

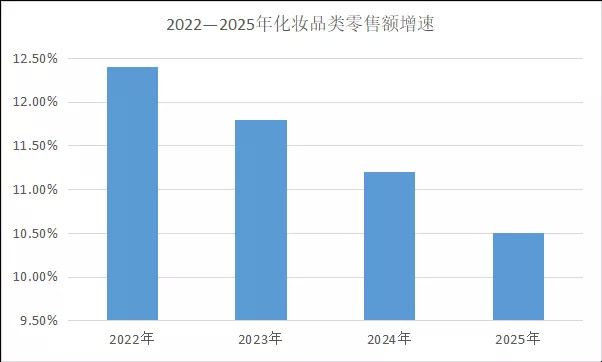

Euromonitor欧睿信息咨询预测,2022年,化妆品类零售总额将达6608亿元。但自2022年起,其增速将逐年放缓。具体来看,化妆品零售增速将从2022年的12.4%下降至2025年的10.5%。

数据来源于Euromonitor欧睿信息咨询

冰泉总经理程英奇表达了类似的观点。在程英奇看来,2022年美妆类零售总额会在基本平稳中出现小幅增长。

在他看来,得益于多项法律法规的出台,2022年行业将更加严谨和规范,这在一定程度上能够促进行业的发展;与此同时,渠道将进一步被分流,行业整体的流量结构呈现不稳定状态,而这又会阻碍生意的发展。

此外,疫情影响、国际国内经济环境的不确定性等外部因素,也会促使品牌方们在2022年将以“保守和稳定”作为主要经营导向。这也就决定了2022年美妆零售总额不会出现大起大落。

上述观点,得到了HBG品牌研究院院长麦青Mandy的认同。在她看来,2021年的增长并非来自需求端贡献,而是供给侧大量新品牌涌入的结果,“这些新品牌的出现,通过抖音等新兴渠道触达消费者,用兴趣激发了消费者更多的潜在需求,因此带来零售总额的增长”。

她认为,假如疫情防控、行业监管严格、资本导向等情况仍旧保持2021年末的状态,那么2022年美妆零售总额增长率可能还会下降,情况甚至更加糟糕,“因为这些因素都会打压供给侧积极性”。

不同于程英奇、麦青的保守态度,田黎明则认为,2022年美妆行业零售总额仍会保持一定量的正增长,除此之外,“行业盈利情况也会得到普遍改善”。

他谈到,2022年,部分品牌已经完成了提价,同时上游部分原料的价格将会逐渐回落,直播等渠道投放也愈加规范化,这一系列利好信号的释放,都会促进美妆零售总额的提高。

“从宏观经济来说,受经济增长的压力,中国会实施降息,国内资本市场的流动性就会进一步释放,实体零售会得到更多的资金支持,也会进一步提高行业整体零售规模。在此背景下,企业也可以努力多拓展新平台新渠道,跟随市场延展分流的宽度。”

评论