文 | DataEye研究院

相信不少人的童年,第一款为之狂热的游戏,就是抽卡、集卡的《游戏王》。

在2011年,《游戏王》的卡牌刷新了吉尼斯世界纪录——售出了251亿张卡片,这里面还不包括盗版。

准确来说《游戏王》属于集换式卡牌游戏(Trading Card Game,下文简称TCG),TCG可以说是不少人接触的第一个游戏品类。

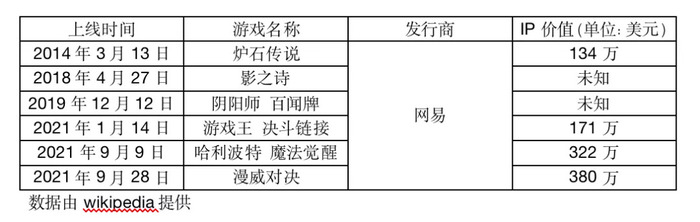

2021年,这个品类诞生了《游戏王》《哈利波特》《漫威英雄》手游......

单从IP来看,可谓众星云集。曾有人预言TCG游戏或在中国达到100亿的市场——爆发前夜?

然而,时间拉长,除了《炉石传说》,这一品类似乎活下来的游戏屈指可数。

IP如此之强,市场想象空间如此之大,同时又是一代人回忆,一手好牌怎么就没打好?

产品有什么问题?营销怎么做的?

当中的共性,是否适合其它游戏参考?

一. 大多《游戏王》同类的游戏,活不过半年

与常见的卡牌游戏不同,TCG本身以收集卡牌为基础,玩家再根据规则、理解及风格将收集而来的卡牌构建成牌组,从而与他人进行对战。

TCG通常存在有数量庞大的卡牌,并且依据其后的版本更新,卡池规模会变得越来越大。

套牌的不同,每局抽取卡牌的次序也有所不同,无穷无尽的变化亦由此而来。

数据来源:游戏茶馆

2014-2018年,腾讯网易等大厂先后入局TCG市场,产品上国内经历了从原创到知名IP引入代理的过程。有人估算TCG游戏在2016年就能够达到100亿人民币的市场。

然而,这几年,以上表格里的大部分国产TCG都没能撑过半年。

如果只看目前较成功的 TCG,如下表:

结合了收集性质和游玩机制的TCG系统,与当下流行的抽卡手游高度契合。

2021年,三款大IPTCG密集上线。这一细分市场似乎火热了起来。然而营销一言难尽...

二. 买量:持续投放三个月后转向B站

关键词:一波流

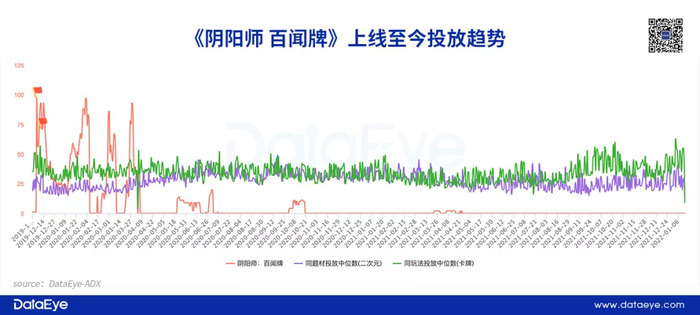

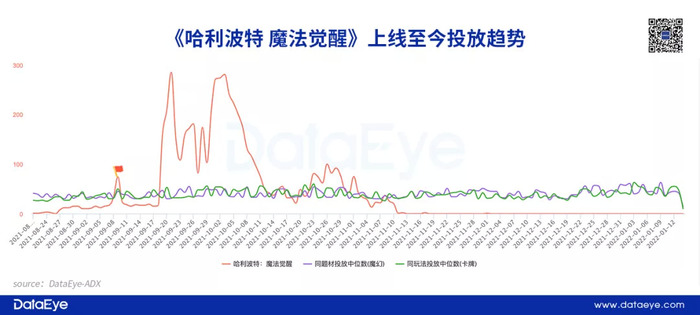

纵观TCG品类的投放趋势,大致可以用“一波流”来概括,在上线期的两三个月利用一波峰值投放造势、宣传、拉新,随后便断崖式降低素材量甚至戛然而止。

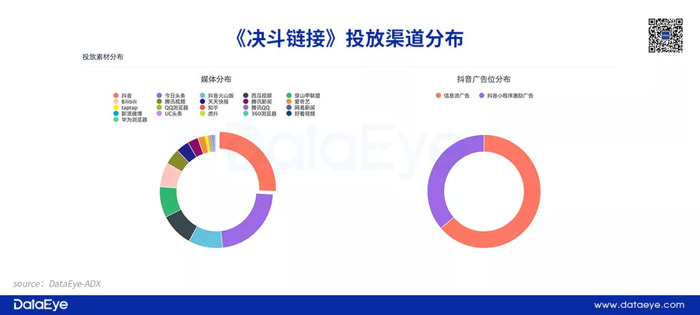

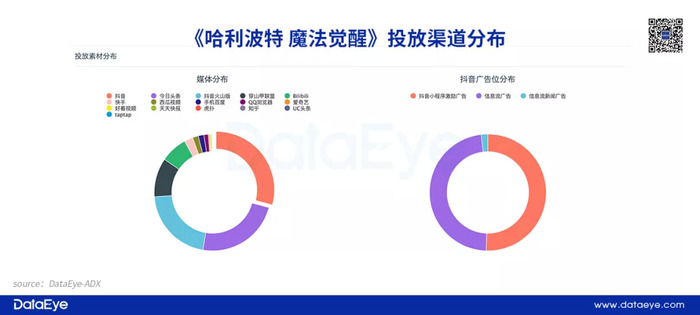

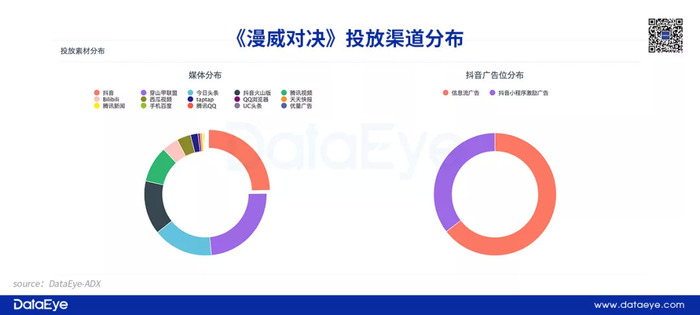

投放渠道方面,上述4款游戏都选择主攻字节系,抖音及今日头条两个平台相加占比达到45%~50%区间。主打二次元及动漫的《百闻牌》和《决斗链接》在垂直用户大本营——B站的投放力度也意外地并不大,前者占比仅5.89%,后者占比仅6.96%。

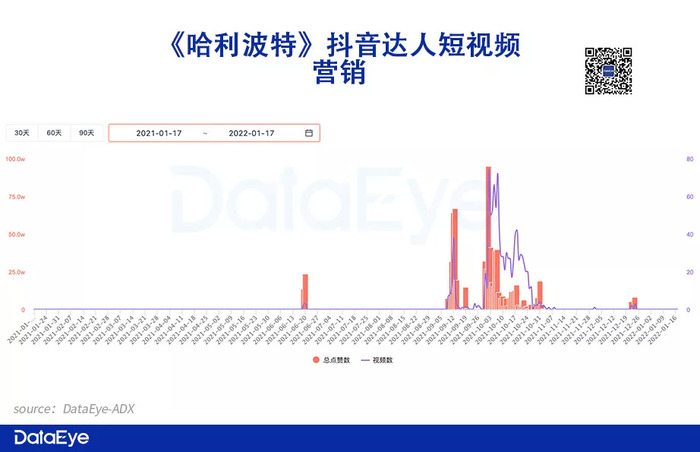

选择“一波流”的投放方式而非持续投放,并非收益甚微。《哈利波特 魔法觉醒》就以投放+达人合作的攻势下,在国庆黄金周连续7日蝉联游戏免费榜第1名以及畅销榜前3(排名数据来源:七麦)。

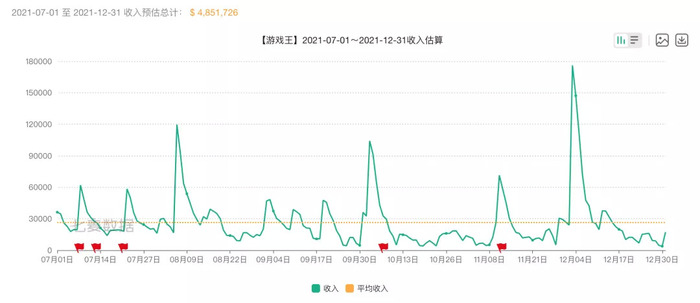

但通过DataEye-ADX的监控,笔者发现,《游戏王 决斗链接》采用最多的素材文案为“回归”,这不禁让人担心游戏流失率的问题。根据七麦提供的收入预估数据,该游戏在2021年前半年(约1200万)的收入比后半年(约500万)多出一倍。这是建立在游戏直至今日仍有微量投放的前提下,而更为佛系投放的《漫威对决》在同期爆款游戏《魔法觉醒》的相冲下仍有近250万的预估收入。

关键词:垂直二次元

“一波流”拉新后,TCG品类普遍选择在B站继续“深挖”。

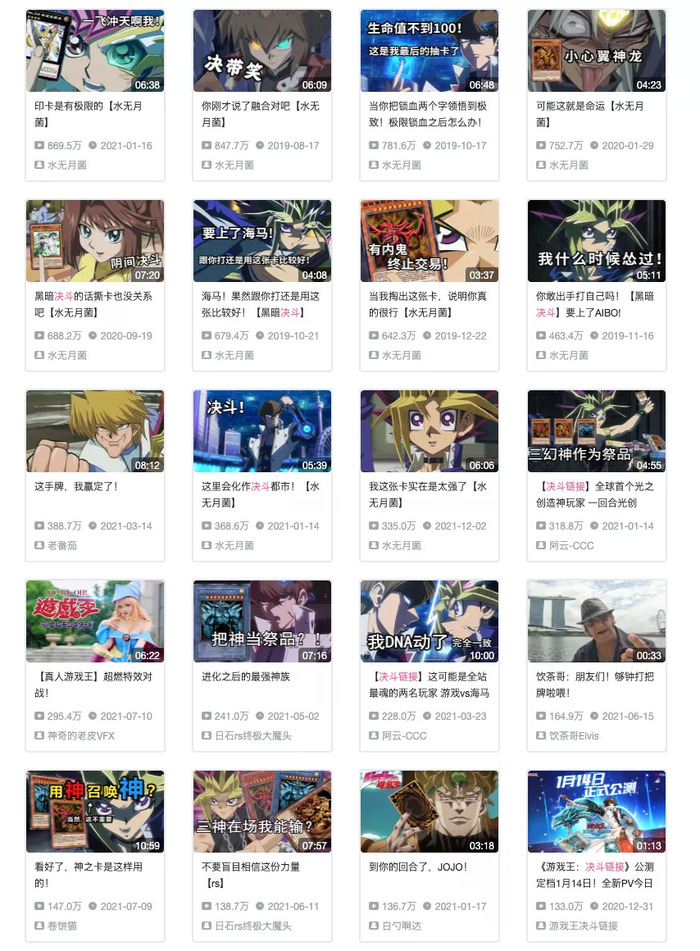

利用游戏本身过硬的游戏素质或是视频激励等机制,鼓励up主们疯狂“整活”,诸如充满戏剧性的对战、上手攻略、平民牌组、上位牌组等投稿陈出不穷。搜索这些游戏的关键词,各种可观观看量的视频络绎不绝。

线下活动是《决斗链接》另一个垂直营销的手段,由于有实体卡加成,举办线下活动可以说是水到渠成。游戏会参展各种线下漫展,尤其是“牌佬”聚集的广东省展会。诸如b站举办的BW(BilibiliWorld)这是它们的进展目标。

小结

大量投放或许并不适合这一品类的游戏。笔者认为诸如TCG这类讲求牌组构成、策略理解的硬核竞技游戏,中前期玩家对游戏环境的理解多少、卡池的熟悉程度将非常影响游戏体验。

大量且持续的投放,从而吸引非垂直玩家会导致随后的用户流失以及评分下降等口碑问题。再通过b站平台进行营销,或许更能留住玩家。

三. 达人营销:不沉迷、轻量级

关键词:还是一波流

TCG的达人视频集中在上线期。如同投放趋势,达人视频同样选择一波流地吸引泛用户,和素材投放可谓一脉相承,当然当中也不乏头部达人配合时事热点输出的爆款视频。

在达人选择方面,《决斗链接》可谓雨露均沾,各量级的达人都有选择。《魔法觉醒》则偏向腰部达人,而《漫威对决》使用了差不多95%的底部达人。

达人选择的量级占比可谓逐步下降,头部达人的选择上更倾向于质量,而性价比更高、粉丝活跃比率更大的腰部达人则可以用数量换取一定的质量。

关键词:轻度内容

在创意纬度上,由于集中投放在泛用户更多的字节系平台,轻度内容显然更符合用户特性。

仿妆cos或宣传《哈利波特》《漫威对决》两款游戏的精美画面上都有浓重笔墨,以避免过于硬核的游戏内容吓退玩家。更轻量、娱乐的内容亦有助于视频的传播,配合IP原有的观众层创造切入点。

换句话说,营销的核心是轻度娱乐内容,并非游戏。

关键词:围绕IP做文章

利用IP自成的文化也是一个重要的视频创意输出,游戏原作名场面的剪辑、介绍、盘点来勾起观众的情怀也是屡试不爽的套路。

在IP累积的原生用户层上,通过一系列的原作视频勾起情怀,再通过游戏层面上的“还原”吸引其成为潜在的垂直用户。

作为世界级的知名IP,其圈内圈外的热点也是层出不穷,抓住这些突如其来的出圈热点进行精准投放,也能收获绝佳效果。

《决斗链接》在21年6月份就有一次“意外”的视频数以及点赞的复合式爆发。彼时并不是游戏更新的关键节点,而是一张纯金青眼白龙卡牌在国内拍卖网站引起轩然大波的出圈热点,而官方当然不会错过这个“送上门”的自然流量了。

“纯金青眼白龙卡牌拍卖”的一条创意视频直至目前为止仍然是《决斗链接》点赞、评论、转发数最高的相关视频。

此外,2022年第19届杭州亚运会,电竞作为其中一个比赛大项就包含了《炉石传说》的单项赛事,《炉石传说》作为游戏进入主流运动会的重要节点自然会有一波视频内容加持了。

小结

无论是素材投放亦或是视频投放,围绕IP创造轻度化的内容,是目前TCG品类的达人合作趋势。利用情怀以及时事热点进行精准输出,效果显著的同时规避持续买量的成本。

四. 总结

TCG类游戏营销呈现以下特点:

轻度化:回避游戏核心玩法进行适量的投放宣传,以娱乐、轻松的方向作为创意输出视频,吸引潜在的泛用户蜕变成垂直用户。

圈层化:利用IP为TCG品类“包装”,以及媲美IP的优质制作,在玩法得到保证的前提下通过IP原作、自然热点为游戏吸引更多潜在的垂直用户。

垂直化:为垂直用户订制另一套合适的视频、文化内容或线下活动,增加垂直用户的粘着度。

如此一来优势劣势也非常明显。

优势

2021,TCG似乎离不开IP,IP自带的流量、热点都在持续地为游戏带来营销素材,合理利用可一定程度缩减营销成本并为游戏带来新用户。IP游戏之间的互动亦能为彼此创造新的效益。

虽然不算热门品类,但该类游戏核心用户的黏着相当高,不断扩大的卡池吸引着这批玩家,此外还有近年游戏厂商都想伺机触及的电竞市场这一大饼的吸引,让TCG有一定竞争力。2014年上线至今,成功普及电竞的《炉石传说》近三个月仍有约750万的预估收入(数据来源:七麦)。

劣势

游戏自身成也IP败也IP,过于被其牵着鼻子走。倘若一旦出现负面新闻,则会直接扼杀任何程度的营销。TCG自身的开发门槛也很高,若加上昂贵的IP授权并不是中小规模厂商可以实现的组合。

品类前景

目前TCG在一系列二次元、实卡改编、欧美、日韩等各种不重样的IP游戏冲击下,市场份额已被基本占领,与此同时这一品类似乎除了头部爆款外,大多产品越走越小众。

后起之秀若要脱颖而出,可谓是“地狱”挑战难度。笔者认为该品类被大厂、IP占据的大环境下,定位低成本结合棋牌游戏,配合达人直播营销(棋牌游戏非常契合直播)或许是一条出路。否则只能出海。

中小厂商如何参考?

另一出路则是:轻量化、休闲化,将玩法融合作为突破口,对于美术/技术力不足的中小规模厂商,在玩法上的融合创新,配合达人视频、达人直播等营销手法,创造“爆款”更为明智!

IP授权或代理耗费大量资源,而且TCG硬核的玩法面临着同样比例的流失率,更不用说游戏替代率如此高的当下,麻木投放可谓吃力不讨好。运用好其IP自身的价值,再为玩家输出垂直内容,才是更有性价比的营销思路。

评论