文|每日财报 刘雨辰

中国化妆品赛道正处于高成长阶段,国货品牌崛起迎来发展机遇。

近期,港交所公布了上美股份的上市申报稿资料,它是国货韩束、一叶子背后的化妆品供货公司。越来越多的国货得到了消费者的认同。

根据《每日财报》的统计,2008-2016年,我国高端美妆市场由260亿元增长至684亿元,并且自2016年起进入加速增长期,2018年市场规模破千亿,但和国外相比,中国化妆品市场还有很大的增长空间。

目前我国人均美妆消费金额接近50美元,而日本、韩国、美国、英国、德国、法国在250-300美元之间。如果以上述发达国家人均消费额为天花板标准,我国美妆个护行业规模仍有6倍左右向上空间。

行业的β

中国化妆品社零增速>国际美妆品牌全球收入增速,意味着中国化妆品赛道正处于高成长阶段,给国货品牌崛起提供发展机遇。

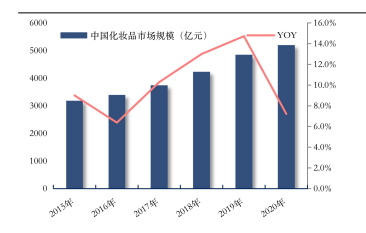

根据欧瑞数据,2020年化妆品行业市场规模5200亿,同增7.2%,2015-2020 年复合增速为10.3%,2020年受疫情影响化妆品行业增速有所放缓,整体仍保持较高景气度;其中护肤品2020年市场规模为2701亿元,2015-2020年复合增速为 10.9%,彩妆2020年市场规模为596亿元,2015-2020年复合增速为 18.7%,化妆品行业整体呈现较高景气度。

2021年1-11月,社零累计同比增速13.7%,其中限额以上单位 消费品零售额累计同比增速14.9%,化妆品类零售额累计同比增速15.3%,略快于整体增速,在15个细分品类中位列第9名。相比较而言,化妆品2020年处于相对高增长基数,2021年化妆品零售增速仍达到平均水平,高景气赛道持续验证。

根据欧瑞咨询,2020年中国化妆品人均消费金额58美元/年,同期美国、日本、韩国化妆品人均消费金额为分别为277美元/年、272美元/年、263 美元/年,新生代消费群体形成护肤彩妆稳定需求,将持续拉高人均消费水平,对标全球成熟化妆品消费市场,中国美妆消费仍处于低位。

截止2020年,我国化妆品消费人均支出占比人均GDP比重为0.51%,低于日本、韩国同期 0.70%、0.84%水平,未来伴随经济水平的发展,美妆消费支出占比有望进一步提升。

从消费者年龄结构来看,90后逐渐成为主力军,而90后超前的消费观念和对美的追求也会为化妆品市场不断注入活力。

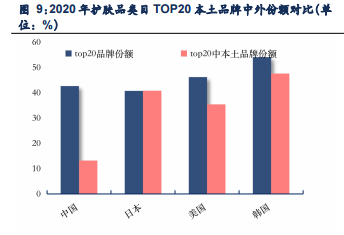

2020年,中国护肤品行业前20大品牌集中度为42.7%,44.8%、69.1%,较 2015年提升0.5pct;其中2020年本土品牌百雀羚、自然堂、珀莱雅、薇诺娜、御泥坊、佰草集、HFP七大品牌进入前20名,合计份额为13.2%,较2015年提升2.7pct。

从全球经验看,2020年护肤品日本、韩国、美国、中国市场 TOP20 品牌中本土品牌份额分别为 36.5%、47.6%、35.4%、13.2%,占比TOP20品牌份额比重占比分别为 89.5%、76.6%、88.0%、30.9%,中国市场本土品牌在国内竞争力与海外市场存在较大差异。

国际大牌初入中国市场时,其品牌附加值护城河的建立途径是“重金出奇迹”,依靠一线广告代言人+黄金时段广告+高端杂志等主流媒体渠道,以排他性的反复式灌输塑造品牌形象。

而在渠道多元化和分散化趋势下,一线品牌难以垄断营销资源,消费者通过综合比较“明星代言+直播带货+达人推介+网络软文+朋友肯定”等多种方式挑 选产品,本土品牌表现出极强的营销环境适应性,势必脱颖而出。

伴随国产品牌产品实力提升,运营能力强化,未来国货品牌将提升竞争力,份额实现稳步提升。

α的企业

行业壁垒相对不高、竞争激烈致业绩严重分化,2021年,龙头国货化妆品的收入呈现逆势成长且增速通常快于行业。部分个股表现出强α属性,例如贝泰妮、珀莱雅、华熙生物等。

从业绩水平来看,头部品牌商凭借产品升级、灵活营销以及品牌沉淀实现稳定增长,其中水羊股份、贝泰妮、上海家化、珀莱雅、华熙生物、鲁商发展2021Q1-Q3分别实现归母净利润增速为 102.9%、65.0%、 34.7%、27.8%、26.9%、21.9%,远高于行业平均增长率,贝泰妮、珀莱雅在行业2021Q3增速大幅放缓背景下依然保持高增长势头,表现出较强品牌及营销力。

贝泰妮专注于皮肤学级护肤,主品牌薇诺娜经过十余年的发展,在敏感肌修复领域脱颖而出,甩开国际品牌成为细分赛道龙头,截止2019年市占率超过 20%。截止2021年前三季度实现收入 21.1亿元,同增49.1%,实现归母净利润3.6 亿元,同增 65.0%。

公司2017-2020年实现约50%的复合增速是高复购率及强拉新能力所推动,以线上自营渠道为例,薇诺娜2017-2019年复购率约 35%,远好于国货龙头品牌 20%左右的水平,同时用户数量复合增长 96%,表现出极强的用户拉新能力。

产品品质获得专业医生背书及对流量变化快速反应的能力是底层因素。一方面,公司研发创新实力强,严控供应链,产品通过医院临床验证,重视学术推广,获得专业皮肤科医生背书,强化消费者心智;另一方面,公司重视线上自营与用户数据积累,对用户变化敏锐程度高,营销反应速度快。

2021年12 月,薇诺娜天猫官方旗舰店销售额同比增 217%、销量同比增11%, 12月主推高单价新品淡斑精华次抛(到手单价约450元)销售额超600万元、占店铺总销售额2%,排名第一。

珀莱雅专注化妆品行业十八年,旗下拥有“珀莱雅”、“彩棠”、“ 悦芙媞”、“科瑞肤”等十余个品牌,是国内领先大众化妆品集团。

截止2021年前三季度,公司实现收入30.1亿元,同增31.5%,实现归母净利润3.6亿元,同增27.8%,在化妆品行业受疫情反复、流量分散等压力下依然保持收入业绩高增长,高于同业水平。

公司从2020年正式推行大单品战略,全面升级珀莱雅产品线,形成大单品及系列矩阵,提升品牌档次,目前形成弹润透亮及赋能鲜颜两大畅销产品系列,截止2021年前三季度天猫旗舰店销售占比达 50%,收入占比超20%,拉动主品牌珀莱雅2021年前三季度收入实现28%增长,毛利率在原材料涨价压力下依然稳步提升。

2021年12月,珀莱雅品牌天猫官方旗舰店销售额同增4.2%,2021Q4销售额 10亿+、同增55.3%,销量同降 10.9%、均价同增74.3%至221元;2021全年销售额20亿+、同增54.9%,销量同增6.6%、均价同增45.3%至180.3元。

华熙生物扎根于透明质酸钠原料研发 20余年,从原料到医疗终端产品、化妆品以及食品应用延展,实现全产业链布局。2021年前三季度实现收入30.1亿元,同增88.7%,实现归母净利润5.6亿元,同增26.9%。

公司四大品牌卡位功能性护肤品细分赛道,差异化定位,凭借“产品独特成分”+“多渠道灵活布局”等优势实现快速发展,2021年前三季度各品牌均实现三位数高增长,且润百颜品牌盈利模型进入合理区间。

化妆品行业近年来维持较高景气度,国货品牌凭借产品提升、灵活营销、品牌沉淀不断追赶,本土品牌集中度有所提升。未来继续看好细分高潜赛道领先的品牌商,以及不断夯实产品研发实力和流量运营能力的公司。

评论