文|港股解码 一枝

2022年1月17日,国内科研赋能的多品牌的国货化妆品行业领导者——上海上美化妆品股份有限公司(简称“上美集团”),向港交所递交了IPO申请书。

提及“上美集团”,或许很多人都不认识。

但是,提到“韩束”、“一叶子”、“红色小象”、“高肌能”、“极方”等护肤或母婴品牌,应该有点印象了吧。这些品牌背后的运营主体就是上美集团。

如果对上述护肤品或母婴产品的品牌还是不了解。那么,对这句“要做一家200年以上的企业”的口号,应该陌生吧,这可要比阿里巴巴“102年发展愿景”还要多出一百多年的公司。

喊出这句口号的人是“潮商”吕义雄,而吕义雄就是上美集团的创始人。

上美集团:首选上市地点,并非港交所

此次上美集团赴港递交上市申请书,不少投资者大呼意想不到。其中的原因是上美集团首选上市地点并非港股市场,而是A股。

上美集团最早传出上市计划的是2015年。当时是上美集团“韩束”品牌大火的时候,亦是上美集团关注度最高的一年。

在2015年7月,创始人吕义雄在公司年中总结会上曾明确提出上市时间表。当时他说,到2018年,韩束公司将实现160亿元的年销售规模,并在2018年完成企业上市梦想。同年,上美集团完成A轮融资,引进了世贸股份参股的希美投资。

然而,为了完成终极百亿目标,上美集团给代理商施加了不小的任务量,而此时恰逢整个化妆品行业CS渠道大环境低迷,导致2018年上美集团代理商及渠道遭遇前所未有经营压力。

在此背景之下,160亿元销售目标自然也就不了了之,而上市计划更是遥遥无期。此后,资本市场上与吕义雄及上美集团相关的消息少之又少。

直到2021年,随着国货浪潮来袭及化妆品公司毛戈平的过会等利好因素扰动下,上美集团重启了上市计划,并以一份上市辅导协议书,重新走进了投资者的视野。

2021年2月,据证监会官网显示,上美集团与中信证券签署上市辅导协议,正式启动A股上市进程。

万万没想到,不到一年时间,上美集团上市计划又出现变卦。

2021年12月31日,中国证监会接收了关于上美集团的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料。外界猜测,上美集团可能赴港上市。如今,随着上美集团向港交所递交了IPO申请书,也就坐实了外界这一猜想。

赴港上市背后:三大主品牌创收超九成

随着向港交所递交了IPO申请书,上美集团的各项运营指标及成色也公之于众。

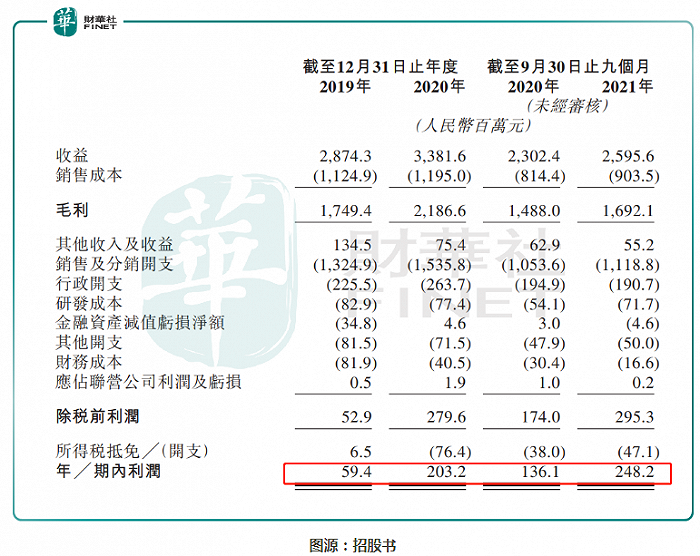

收入规模方面,招股书显示,2019年-2020年,上美集团分别实现收益28.74亿元、33.82亿元(人民币,单位下同),同比增长17.6%,2021年前三季度收益达到25.96亿元,较上年同期增长12.7%。

净利润方面,2019年-2020年,上美集团分别实现净利润为0.59亿元、2.03亿元,同比增长242%,2021年前三季度净利润为2.48亿元,较上年同期增长82.3%。

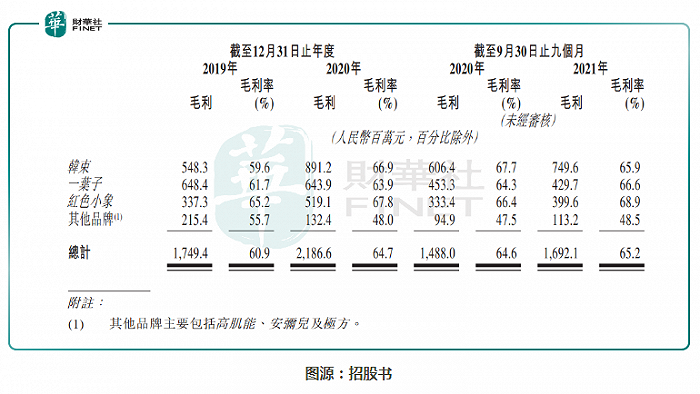

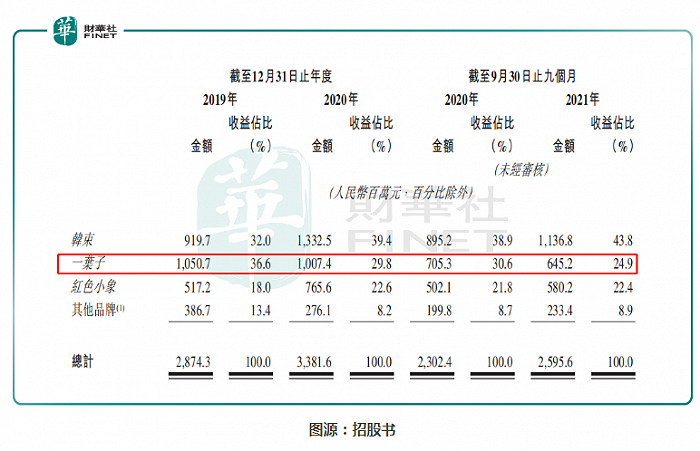

上美集团的收益主要来自韩束、一叶子和红色小象三个品牌,分别合共贡献总收益的86.6%、91.8%及91.1%。其中,韩束依旧是贡献最大的品牌,一叶子次之,最后是红色小象。

招股书显示,于2019年、2020年以及截至2020年及2021年9月30日止九个月,韩束品牌产生的收益分别占总收益的32.0%、39.4%、38.9%及43.8%;一叶子品牌的收益分别占总收益的36.6%、29.8%、30.6%及24.9%;红色小象品牌的收益分别占总收益的18.0%、22.6%、21.8%及22.4%。

不仅如此,韩束、一叶子和红色小象三个品牌亦是上美集团主要的利润来源。截至2021年前9月,上美集团毛利为16.92亿元,毛利率为65.2%。其中,来自韩束、一叶子和红色小象的毛利分别为7.5亿元、4.3亿元及3.99亿元,对应的毛利率分别为65.9%、66.6%及68.9%。

基于韩束、一叶子和红色小象三大主品牌带来稳健的收入及净利润,上美集团赴港上市筹集资金用途比较明确。上美集团称,未来将继续提升韩束、一叶子及红色小象市场地位,以及提高其品牌知名度,并保持对现有及新客户的吸引力。

业绩稳增长背后:重营销、轻研发

近些年,随着白云山、马应龙、片仔癀等传统医药企业跨界进入化妆品行业,以及花西子、毛戈平等新锐国货美妆企业崛起,化妆品行业的差异化竞争愈发明显。

在此背景之下,不少国妆企业开始通过加大研发投入,全面提升产品力、创新力和品牌文化。

反观上美集团,依旧存在“重营销、轻研发”的情况,研发投入比例不足3%,广告、渠道推广等营销开支占比却高达40%以上。

研发开支方面,截至2019年、2020年及截至2021年前三季度,上美集团的研发开支分别为0.83亿元、0.77亿元及0.72亿元,分别约占总收益的2.88%、2.27%及2.77%。

广告及渠道等营销开支方面,截至2019年、2020年及截至2021年前三季度,上美集团的销售及分销开支(包括渠道成本及广告有关的营销及其他开支)分别为13.25亿元、15.36亿元及11.19亿元,分别约占总收益的46.1%、45.4%和43.1%。

上美集团注重“重营销、轻研发”的经营策略背后,除了受过去国妆品牌重线上轻线下、重营销轻研发的观念影响外,上美集团自身对营销十分看重,存在一定的关系。

成立至今,在潮商吕义雄手中的上美集团,始终“营销”放在第一位。

具体而言,成立上美集团以来,吕义雄非常热衷热门综艺、电视剧广告、快手等短视频直播、KOL种草等营销渠道。

据公开数据,2015年,韩束以5亿元的高价冠名《非诚勿扰》,这一数额曾刷新当时中国电视广告的纪录。

2016年至今,面膜品牌一叶子植入《安家》、《三十而已》、《以家人之名》、《三生三世十里桃花》等多个热门影视剧,并赞助了《火星情报局》、《明日之子》、《这就是街舞》等多个综艺。

除此之外,母婴品牌红色小象通过独家独冠芒果TV《妈妈是超人》,赞助江苏卫视的《了不起的孩子》、优酷视频的《奇妙的蛋生》等综艺及网综,以及与丁香医生搞联名,极大曝光了红色小象的品牌。

在重营销及高性价比的加持之下,韩束、一叶子及红色小象逐步在大众化妆品市场这条细分赛道站稳了脚跟。但是,“重营销、轻研发”带来品控及管理风险非常之大。

在上美集团加大三大主品牌营销推广的同时,产品质量问题频发刺痛消费者的神经。

2019年12月,厦门市市场监督管理局发布的2019年第三期化妆品监督抽检信息显示,上美集团委托方苏州工业园区黎姿化妆品有限公司生产的一批韩束补水修护面膜质量不合格,该批次产品中检出了产品标签标识以外的防腐剂(苯氧乙醇),与产品标签标识不一致。

2021年6月,上海市场监督管理局抽查和检验了509家企业销售、生产的1184批次商品,其中共有119批次商品包装不合格,一叶子品牌榜上有名。

在此背景之下,一叶子开始出现失速的情况,市场份额不断下降。据招股书显示,截至2020年底至2021年前三季度,一叶子营收分别为10.07亿元和6.45亿元,分别同比下滑4.12%及8.5%,下滑速度趋于加快态势。

尾语:

虽说“重营销、轻研发”在大众化妆品赛道普遍存在的现象,亦是上美集团能走到现在的关键驱动力。但是,想成长为“200以上的企业”,单靠营销可远远不够。

尤其是差异化竞争愈发激烈,线上渠道红利逐步降低,品牌概念性宣传效果减弱的当下,单靠营销换取更高规模销售额,显然不现实。

除此之外,假如未来上美集团向化妆品市场中高端、高端市场发展,想通过重营销与科研实力、品牌资产等优势尽显的外资美妆品牌硬刚,面临的压力将非常之大。

因此,如果上美集团成功在港股市场上市,也希望公司能加大研发层面的投入,研发占比逐步向国际化妆品大厂看齐,以及加大产品创新力度及品控力度,进而获得更多消费者对应品牌的忠诚度及信任度。

评论