文|连线Insight 张霏

编辑|李信

一颗咖啡豆,把瑞幸和李国庆带上流量快车道。

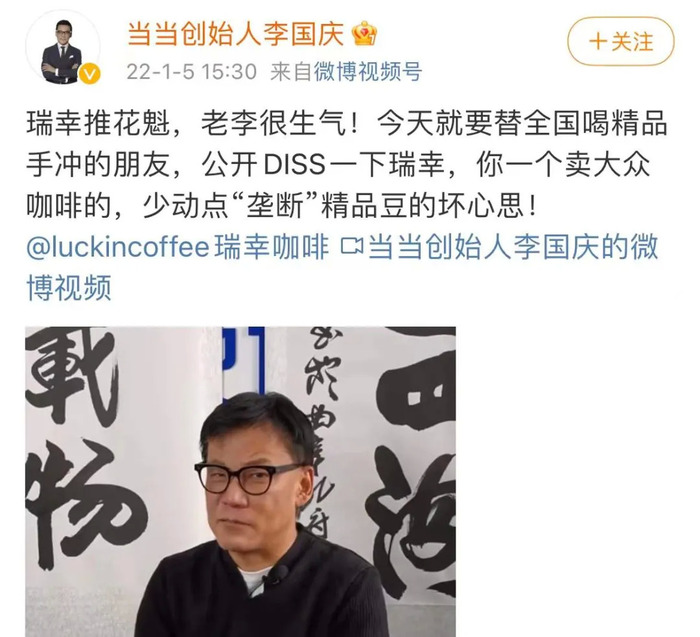

近期,当当网创始人李国庆在社交媒体称,“有朋友跟自己抱怨好的咖啡豆越来越不好买了,还涨价了很多,自己原以为是受疫情影响,直到看到瑞幸官方推的新品‘花魁 dirty’才知道背后的真正原因。”

当当创始人李国庆评论瑞幸“花魁 dirty”,图源李国庆个人微博

当当创始人李国庆评论瑞幸“花魁 dirty”,图源李国庆个人微博

李国庆提及的“花魁 dirty”,正是瑞幸2022年推出的新品“花魁系列”,该系列包括Dirty、生椰Dirty、美式、拿铁、澳瑞白等五款产品。所谓“花魁”是一款产自埃塞俄比亚的精品咖啡豆。据瑞幸介绍,由于该咖啡豆产量稀少,全中国每年一共从非洲产地进口190多吨花魁咖啡豆,仅瑞幸采购总量已超过90吨,成为国内最大的花魁买家。

这让李国庆认为,瑞幸作为连锁咖啡品牌采购大量精品咖啡豆,“纯粹是搅局”,“垄断”精品豆,会造成精品咖啡豆的涨价,“让真正做手冲、精品的人和咖啡馆没豆子用”。

连线Insight在瑞幸官方小程序、外卖平台查看“花魁系列”价格时发现,不同下单渠道,产品价格也不同。瑞幸官方小程序的售价处于19元-22元,与其他系列的价格差距并不大。外卖平台的售价处于24.5元-38元,明显高于其他系列产品,并且部分单品显示“已售罄”状态。

除了咖啡饮品,瑞幸也在单独售卖花魁咖啡豆。瑞幸官网显示,一袋250克的花魁咖啡豆价格为159元,即636元/公斤。

瑞幸咖啡在回应李国庆的相关声明中也解释道,最近部分城市及门店售罄,其采购的90多吨花魁豆仅10天就被喝掉了接近一半,第二批豆子会尽快补充到位,但产量有限,不会再有新的采购了。

这场看似是以花魁咖啡豆为“主角”的争论,实际是瑞幸咖啡在抢精品咖啡的“蛋糕”。这一动作,也打破了行业内精品咖啡动辄三四十块钱一杯的规则。

花魁咖啡豆便是瑞幸走这一新路线的一枚“棋子”。2021年12月,瑞幸签署新咖啡采购订单协议时,瑞幸咖啡联合创始人、CGO杨飞便袒露,精品咖啡的普及与日常化,将是瑞幸“专业战略”的重要目标之一。

据杨飞所说,瑞幸计划通过自身努力,改变精品咖啡“高不可攀”、“只属于专业人群”的刻板印象,让“喝精品咖啡就到瑞幸”成为可能。瑞幸还计划在2022年在全国超过5600家门店陆续推出多款精品咖啡。

其实瑞幸盯上精品咖啡并不奇怪,目前精品咖啡馆在中国的渗透率仍然较低。据德勤《中国现磨行业白皮书》显示,中国现磨咖啡共有10.8万家的咖啡馆,位于二线及以上城市的咖啡馆数量占75%,在三线以下城市,精品咖啡馆的占比不足1%。

这么一个前景广阔的市场里,也陆续有黑马跑出,比如Manner在去年半年多时间里密集完成4轮融资、估值达到20亿美元。2021年7月,Seesaw也获得了过亿元的A+轮融资,喜茶是投资方之一。

Manner、Seesaw等精品咖啡品牌,在去年一年进行铺天盖地地营销与推广,不断制造热度,进一步推动人们对精品咖啡的了解。

精品咖啡时代大幕已然拉开,而瑞幸能抢到多少蛋糕?

1、瑞幸搅局精品咖啡

成立至今,一直以性价比著称的瑞幸咖啡,开始入局精品咖啡了。

2022年1月4日,瑞幸咖啡宣布推出首款咖啡豆“瑞幸花魁5.0”和系列饮品,并称瑞幸独占了全年进口196吨中的90吨。

1月5日,李国庆发布视频炮轰瑞幸,“瑞幸推花魁,老李很生气,今天就要替全国喝精品手冲的朋友,公开DISS一下瑞幸,你一个卖大众咖啡的,少动点‘垄断’精品豆的坏心思!”

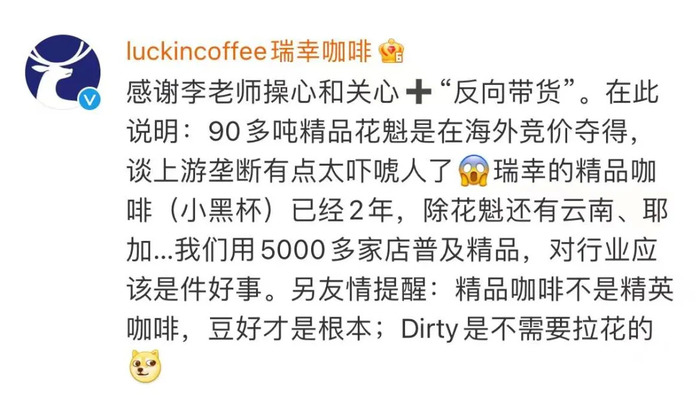

发布该视频后的第二天,瑞幸咖啡在李国庆微博中回复称,90多吨精品花魁是在海外竞价夺得,“谈上游垄断有点太吓唬人了。”

瑞幸咖啡回复李国庆,图源李国庆个人微博

瑞幸咖啡回复李国庆,图源李国庆个人微博

1月11日,瑞幸咖啡再次对此事作出说明:“花魁系列最近部分城市及门店售罄,采购的90多吨花魁豆仅10天就被喝掉接近一半。目前第二批豆子预计明天到达部分城市,但这个产季确实也只有90多吨花魁5.0的量。”

从李国庆质疑到瑞幸多次回应,这一来一回之间让瑞幸花魁咖啡豆高调“出圈”。不少网友称,这一出看起来就像是瑞幸和李国庆的联手炒作。

一颗花魁咖啡豆之所以有如此高影响力,是因为其处在咖啡原豆鄙视链顶端。花魁咖啡豆产自咖啡爱好者的精神故乡埃塞俄比亚,因花魁咖啡豆的产区海拔高、气候多变,所以产量极低。

2017年,埃塞俄比亚生豆公司DW的Buku Abel庄园一支日晒豆获得了非洲咖啡协会主办的TOH(the Taste Of Harvest)冠军,后来这个批次的生豆被北京生豆贸易商引进,因其冠军的身份,被冠以“花魁”之名。

而且,在当年瑰夏咖啡豆“包揽”大小咖啡赛事的时代,2017年世界咖啡冲煮赛中国区亚军李建飞,用花魁咖啡豆打败了众多参赛的选手的瑰夏咖啡。从此花魁咖啡豆被视为能够与“瑰夏”咖啡豆相媲美的精品咖啡豆,成为精品咖啡店里的顶级原料。

当这款价格高、风味独特的小众豆子进入连锁咖啡品牌市场,也不难理解李国庆为何公开吐槽瑞幸了。

反观在消费市场,花魁系列产品得到一致好评。多位网友在瑞幸咖啡官方社交平台表示“十天内喝了好几次花魁系列,还特意开了月卡买”“花魁比耶加还好喝”等类似评论。

这不是瑞幸第一次把精品咖啡“拉下神坛”了。2020年,瑞幸推出精品级SOE(Single Origin Espresso,即单一产区咖啡豆制作的浓缩咖啡)限定耶加雪菲美式和拿铁,耶加雪菲正是高品质咖啡豆阿拉比卡的子品种之一,同样来自埃塞俄比亚,SCA评分在80+。

需要了解的是,根据SCA精品咖啡协会的标准杯测法,得分80分以上(满分100分)的咖啡生豆才会被称为精品咖啡。一般连锁咖啡店则会选用成本相对更低、利润空间更大的商业咖啡豆,比如罗布斯塔豆;精品咖啡馆的原材料一般会选用这一标准下评分80以上的咖啡豆,比如阿拉比卡豆。

除了耶加雪菲精品现磨咖啡,瑞幸咖啡还曾推出精品冷萃即溶咖啡。包括“小黑罐”SOE耶加雪菲,以及同等级耶加雪菲与云南咖啡拼配的河谷长廊,刚上线时没在门店端销售,只在瑞幸APP、小程序和天猫旗舰店上售卖,但不到一周时间,SOE耶加雪菲便售罄。

SOE耶加雪菲冻干咖啡,图源瑞幸官方微博

自推出耶加雪菲系列产品后,瑞幸曾一年内卖掉1000多吨的耶加雪菲咖啡豆。此外,这款咖啡豆在去年击败来自全球13个国家和地区、近400支参赛样品,获得全球仅5席的IIAC铂金奖。

据瑞幸官方表示,瑞幸咖啡计划于2021年至2023年,每年在耶加雪菲产区采购总量1000至2000吨的精品咖啡豆,成为埃塞俄比亚产地采购量最大的中国咖啡企业。

瑞幸此前虽未主打过“精品咖啡”概念,但一直宣传自己选用“精选上等咖啡豆”,这也是“精品咖啡”包含的主要因素;此外它还号称邀请冠军咖啡师精心调配,通过先进设备新鲜烘焙、现磨等,从源头打造一杯“专业咖啡”。

这都与“精品咖啡”们的特质不谋而合。在中国咖啡业,若使用精品咖啡豆、制作过程高水准、有更高水平的咖啡师,以及在店内可以给顾客更好的消费体验,均可称其产品为精品咖啡。

正是消费者倒逼了咖啡品质的提升。中国消费者已经建立起一定的咖啡饮用习惯,对于咖啡口味的追求也更为多元化。根据市场调研机构QYR分析统计,2014-2020年,中国精品咖啡豆进口额平均增长率达到9.6%,消费升级的趋势非常明显。

如今,中国的咖啡市场已从“价格竞争”转向“产品竞争”,咖啡品牌需要差异化竞争能力。瑞幸推出耶加雪菲之后,今年通过花魁系列再次加注精品咖啡产品,并且称自己要做“精品咖啡普及者”,欲抢占精品咖啡市场的野心不言而喻。

2、瑞幸需要精品咖啡

当精品咖啡成为资本的“宠儿”,瑞幸不得不入局。

咖啡行业上一次大规模融资和增长,是借助2018年瑞幸咖啡在咖啡行业掀起的互联网打法。

瑞幸彼时的成功吸引了更多的人和热钱挤进咖啡行业。据中商产业研究院《2018-2023年中国咖啡行业市场前景及投融资报告》显示,2020年咖啡行业融资近20亿人民币,背后涉及VC/PE约30家。

为了争夺市场份额,连咖啡门店和团队迅速扩张。仅2018年全年,连咖啡就新增了300家咖啡小店,连咖啡联合创始人张洪基后来回忆起,曾说“我们当时杀红了眼”。

中国食品产业分析师朱丹蓬也曾告诉连线Insight,“中国的咖啡市场从2018年开始进入一个爆发点,爆发的同时,咖啡的受众也越来越专业,对品质越来越有要求,对于品牌的要求也会更高,是整个咖啡市场进入成长期的一个很重要的标志。”

2020年4月瑞幸咖啡自曝财务造假,加之疫情影响,中国的咖啡市场冷清了很多,很久没传出好消息。当年咖啡行业融资情况呈“小而散”状态,单个项目的融资金额较小,共发生13次融资,融资金额也较少,为2.06亿元。

直至2021年,资本终于在精品咖啡这一细分赛道发现新标的,又迎来了一次资本的浪潮。据IT桔子公开信息显示,仅2021年前7个月,资本融资金额已经超过63亿,远超2020年全年数额。本土精品咖啡品牌Manner、Seesaw、M Stand等诸多精品咖啡品牌,借助资本的力量,风光无两。

精品咖啡并非新风口。2010年,精品咖啡就已陆续出现,但彼时连锁咖啡品牌正作为“主角”教育咖啡市场。精品咖啡作为小众文化而存在,大多以独立咖啡馆的形式藏身街头巷尾,多散布在上海,精品咖啡的概念在当时也被大众市场忽略了。

据企鹅智库消费者调研数据显示,在过去50元以上是“精品咖啡的合理定价”,存在精品咖啡高价格和消费者较低的支付意愿的矛盾。但“高质平价”精品咖啡品牌的出现,打破了这一矛盾。

当前,中国的咖啡市场按照价格来区分,主要分为三档。其中,30元以上是星巴克的天下,20元以下,是速溶咖啡和便利店咖啡的主打价格市场,20元-30元的价位,过去一直是瑞幸一家独大。如今市场上的“网红精品咖啡”看上的,正是瑞幸所处的20-30元价格带。

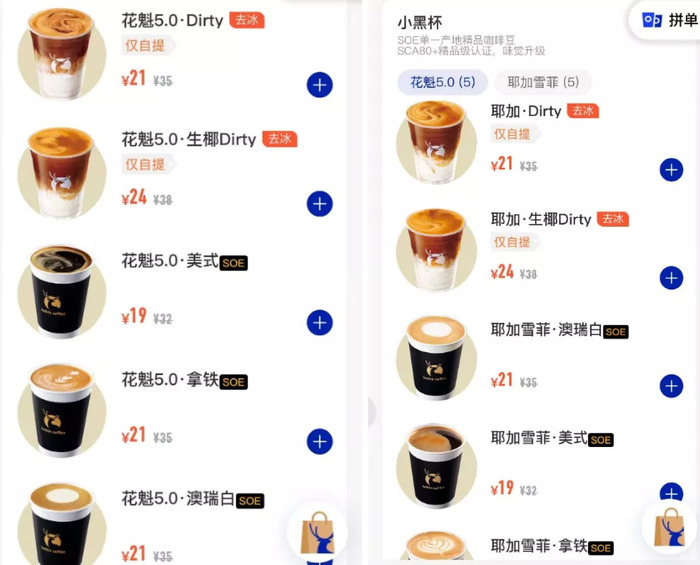

连线Insight搜索瑞幸官方小程序后发现,不论是花魁系列,还是耶加雪菲系列,相关精品咖啡产品的售价均处在19元-21元。Tims咖啡产品定价区间在15元-18元,Manner的经典咖啡售价多在10元-25元之间。这些品牌均实现了精品咖啡的“日常化”“亲民化”,让更多消费者随时随地喝上一杯不错的咖啡。

花魁系列和耶加雪菲系列售价,图源瑞幸官方小程序

花魁系列和耶加雪菲系列售价,图源瑞幸官方小程序

这对好不容易“复活”的瑞幸来说,不是利好消息。它不仅要面临星巴克的竞争,还要应对Manner、Stand等咖啡新势力的强势冲击。而且,价格慢慢上涨的瑞幸已失去低价优势,数字化能力精细运营,以及产品高品质成为留存、吸引用户的关键。

根据东兴证券的研报显示,中国咖啡市场整体规模预计到2025年将达到1万亿元人民币,其中,精品咖啡的崛起正顺应趋势,迎来快速发展期。这意味着,瑞幸更需要精品咖啡,以抓住市场红利。

诸多新锐精品咖啡品牌中,尤其是Manner被看作是瑞幸未来“强有力的对手”。

价格方面,从2015年诞生至今,Manner一直保持着快餐价,最便宜的咖啡10块,大杯多加5块,单品价格也基本保持在比瑞幸咖啡折后价格贵不超过5元的“高性价比”。在场景方面,Manner不主打第三方空间,小规格门店为主,只有一个窗口供收银和取餐。此外,Manner提供小程序自提选项,大部分门店不提供座椅、只能外带,将成本控制到极致。

因此,Manner被视为这波咖啡投资热潮中,“模式最像瑞幸”的新锐品牌。它在资本市场也“热得发烫”,2021年3月、5月、6月接连获得3轮融资,其中,5月完成的那次数亿美元的融资,是近年来精品咖啡赛道最大的一笔融资。

不过,瑞幸咖啡在精品咖啡赛道,也有自己的独特渠道优势。悉数在精品咖啡赛道中拿到了融资的各个品牌,它们均选择把钱用在门店的规模化扩张。

比如拿到了腾讯多轮融资的精品咖啡品牌Tim Hortons计划未来在中国开出1500家门店;Manner在获得多轮融资之后,也进入高速扩张期;鹰集计划推出更多面积更小的mini店型;鱼眼咖啡创始人孙瑜也曾提到,融资资金用于扩充门店、提升产品和用户体验。

显然,新崛起的精品咖啡品牌都在大步快跑地争夺市场,拥有5600多家门店的瑞幸自然也想来掺和一脚。

虽依靠互联网打法或能够在短时间内攻城略地,让瑞幸在精品咖啡市场抢到一些蛋糕,但若想要在精品咖啡赛道开花结果,瑞幸还需做更多功课。

3、2022年,精品咖啡会不会更火?

资本期待能踩中精品咖啡的市场“爆发期”,这一市场热度会在2022年继续保持吗?

曾一度被高昂租金和运营成本压垮的精品咖啡,成为新风口。在众多精品咖啡品牌的教育下,越来越多的消费者不再满足于在咖啡馆打卡这件事,开始了解咖啡豆的产地、品种、采摘月份、海拔以及处理方式对咖啡风味的影响,曾经小众的精品咖啡逐渐大众化。

尽管全球咖啡豆价格整体上涨,但随着中国人咖啡需求暴增,中国咖啡豆进口量仍继续增长。海关总署公布的数据显示,2021年上半年我国咖啡豆进口量6177万千克,进口总额为2.38亿美元,同比增长76%。

咖啡产业供应链的逐渐成熟降低了品牌的准入门槛,老牌连锁咖啡店变弱也给精品咖啡留出了填补市场空间的机会。星巴克2021财年(2020年10月-2021年9月)财报显示,其平均客单价下降了2%,第四季度在中国市场的同店销售增长率为-7%。

不过因为精品咖啡并无精准概念,它从国外传入国内后,定义变得更加笼统。只要宣称选用精品咖啡豆,以及在包装、店面上有所设计,品牌都可以称自己是“精品”。因此出现在中国市场上的精品咖啡品牌也五花八门,主要分为速溶、现磨两类。

精品速溶咖啡,是在传统速溶咖啡基础上进行的升级。前者利用新萃取技术和冻干速溶技术,以速溶的形式,尽可能留存现磨咖啡的口感,但比现磨精品咖啡方便、便宜。严格意义上的精品咖啡想要实现规模化普及绝非易事,兼具颜值与性价比的速溶精品,无疑成为这一时期的最佳过渡解决方案。

如果说精品速溶咖啡重新定义了速溶咖啡,Manner、Seesaw、M Stand等线下精品咖啡品牌也在重新定义中国的现磨精品咖啡。

中国的咖啡消费者在经历从雀巢等速溶咖啡的浅尝、星巴克重场景体验,已经进入到“产品品质+产品体验”的时代。与当初的星巴克一样,线下精品咖啡品牌要发展起来,不但要维持自身运营,还要负责教育市场,因此这些新锐品牌在具有示范效应的一线城市核心地段开门店,才能吸引到稳定的客户。

与星巴克经历的开荒期不一样的是,Manner、Seesaw等精品咖啡品牌如今面临的是一个更为成熟的咖啡市场,这意味着打开市场的难度降低了。

不过,精品咖啡的经营成本并不低。据36氪报道,Manner仅在员工培训上就花了很大价钱,比如咖啡师的工资要比普通的咖啡店高1000-2000元。有时Manner还会与咖啡师签订竞业协议,要求对方在离开后一年内不能在咖啡行业任职。此前,咖啡行业没有竞业协议一说。

咖啡本土化不易,创意精品咖啡的路更长。不同精品咖啡品牌为了建立壁垒,打出各自的差异化路线。

与主打性价比的Manner不同,Seesaw则在创意咖啡另辟蹊径。根据中国市场的口味,推出了咖啡+水果+植物奶的各式新品,以及各类跨界产品。除了强调自身专业咖啡能力,Seesaw也注重和品牌美学,以及技术创新和空间体验设计,直指青年文化和年轻人的生活方式。

同为精品咖啡新势力的M Stand,则弥补了国内高端创意咖啡市场的空白,平均客单价在40-50元之间。创始人葛冬曾接受36氪采访时直言,“国内高端创意咖啡还是一片空白,所以M Stand拥有品类定价权和较高的增长空间。”

区别于标准化、商务化的传统咖啡第三空间,葛冬认为M Stand创造了第三空间2.0模式,满足了新生代年轻人群对潮流生活方式的需求,让消费者去“每一家店都打卡”成为习惯,形成强跨店复购。

据窄门餐眼显示,截至目前,Seesaw有67家门店,M Stand有120家门店,Manner有344家。这也意味着,精品咖啡尚有足够大的发展潜力。

或许,中国整个精品咖啡市场即将进入爆发式增长的前夜。M Stand、Seesaw、Manner等品牌,也只是这一赛道火热的一缕缩影。毕竟连时萃、三顿半等也开始拓展线下门店,就连主打平民化定位的便利店便利蜂也推出“不眠海Sober Hi”精品咖啡品牌。这也不难理解,瑞幸如今要大举进军精品咖啡,这也将成为它给资本市场讲的新故事。

评论