文|开菠萝财经 苏琦

编辑|金玙璠

说起上美集团,很多人不一定知道,但至少在2021年“吴亦凡解约事件”的热搜中,看到过旗下子品牌韩束的名字,或者听过它另外两个子品牌,一叶子、红色小象。

这家哪位明星火就找谁代言的化妆品企业,要上市了。1月17日,上美集团正式向港交所提交招股书,冲击“港股国货美妆第一股”。

有业内人士评价,上美集团是一个“不亏微赚、四平八稳,但不太性感的公司”。

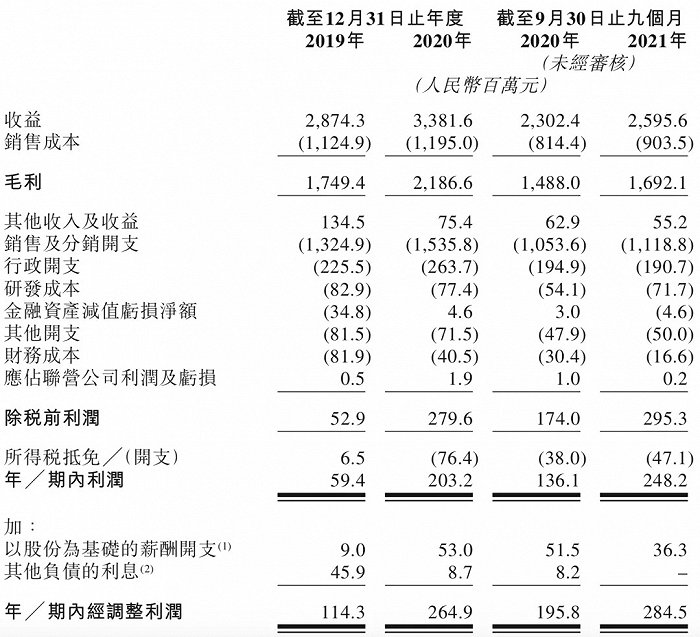

招股书显示,上美集团2019年至2021年前三季度的营收分别为28.74亿元、33.81亿元和25.96亿元。由于营销吞噬了大部分利润,同期的经调整利润分别为1.14亿元、2.65亿元和2.85亿元。

值得注意的是,从2091年到2021年前三季度,上美集团的营销费用分别占总收入的46.1%、45.4%及43.1%。

每年都拿出近一半的收入做营销,外界更关心的是,这些钱究竟花得值不值?

对于最能直接衡量营销投放转化率的两大指标——DTC用户数量和复购率,上美集团的招股书中并没有公布相关数据。

更有观点认为,上美集团的营销打法还停留在电视时代。早年间,凭借在热门综艺&电视剧植入和明星代言,一叶子和韩束家喻户晓,但在年轻人更喜欢和信任的KOL种草、短视频投放和直播玩法上,上美集团似乎不够敏感。

在多位业内人士看来,上美集团的产品力、品牌力等,都不如其营销“闪光”,而在国内美妆同行纷纷上探中高端市场,国际品牌推出平价线、年轻线的背景下,上美集团腹背受敌。它产品的核心壁垒较弱、明星单品缺失,坐拥大把子品牌,四成收入却要靠韩束一家,如此下去,产品将成为其最大软肋。

每年拿近一半收入砸营销,值不值?

在过去的2021年,最让上美集团出圈的莫过于,子品牌韩束在“吴亦凡解约事件”中扬眉吐气了一把。同时,也折射出一个信号——上美只请当红明星当代言人。林志玲、郭采洁、鹿晗、谢霆锋、杨颖等,都曾是上美旗下品牌的代言人。

这份底气是用真金白银砸出来的。从2091年到2021年前三季度,上美集团的营销费用(销售及分销开支)分别为13.25亿元、15.36亿元以及11.19亿元,分别占其总收入的46.1%、45.4%及43.1%。作为参考,上海家化2021年前三季度的营销费用占到总收入的44.4%,看似与上美不相上下,但它的净利润,是上美集团同期的近两倍。

上美集团的经营状况 来源 / 上美集团招股书

“韩束+一叶子+红色小象”的多品牌并行营销策略,对资金的要求更高,这也是上美集团的营销费用居高不下的原因。

营销的“武器”,一旦拿起就很难放下,整个护肤品牌行业都打得难舍难分。放眼望去,上海家化(玉泽、佰草集)、珀莱雅、华熙生物(润百颜、夸迪)、贝泰妮(薇诺娜)等已经上市的国货护肤巨头,2021年都在直播、短视频、种草社区等渠道发力,通过KOL组合密集投放营造高话题度,再与头部主播绑定。

相比之下,上美集团“代言人、综艺&影视剧投放”的营销打法属于“重品牌曝光,轻种草投放”,这在上海博盖咨询创始合伙人、日化行业专家高剑锋看来,上美的营销偏传统,会导致品牌在年轻人群体中的心智与口碑不足,进而影响复购。

事实上,上美集团的确已经陷入了高营销的怪圈——营销费用大把大把地砸下去,转化率不明显,公司实际也不赚钱。

转化不足的例证是,有数据显示,自2018年以来,上美集团旗下的品牌们在天猫销售排行上榜上无名。

从天猫的数据来看,此前尚在TOP 3之列的韩束,从2016年开始排名大幅下降。同年,上美集团推出新的子品牌一叶子,连上两年TOP 10榜单后,韩束和一叶子相继消失。

这份数据也显示,2018年起,珀莱雅、上海家化、华熙生物、贝泰妮等同行崛起。韩束、一叶子似乎被丢在上一个时代。

图源 / 格隆汇

这也是上美集团非常在意的,其在招股书中提到,2021年,集团主要品牌韩束在抖音的每月GMV由500万增长到1.6亿,且多次登上日销排行榜榜首。

但不少业内人士称,这很大程度上是因”吴亦凡解约事件”带来的红利,目前直播间销量已经回落,且这一渠道的客单价较低,对品牌力的塑造尚待考量。

招股书显示,上美集团营收较为稳健,但营销吞噬了大部分利润,利润度很薄。

其2019年至2020年的营收分别为28.74亿元、33.81亿元,增长率为17.6%;2021年前三季度的营收为25.96亿元,同比增长12.8%。2019年至2021年前三季度,上美集团经调整利润分别为1.14亿元、2.65亿元和2.85亿元。

对比上海家化的营收和利润,相去甚远。2021年前三季度,上海家化实现营收58.3亿元,扣非净利润4.74亿元。

而最能直接衡量营销投放转化率的两大指标——DTC用户(品牌不通过经销商而可以直接触达的用户)数量和复购率,上美集团均没有公布相关数据。

“换句话说,上美集团重营销,但营销不在点子上。”高剑锋评价,其在产品研发上,还有很大的突破空间,急需培育一些明星产品、高价值产品。

多品牌的“负累”

重金营销的背后,藏着上美集团的焦虑。

首先是毛利率水平“平庸”,生意并不性感。

不少业内人士对上美集团的印象是“四平八稳”,“稳”也体现在毛利率上。2019年、2020年和2021年前三季度,上美集团的毛利率分别为60.9%、64.7%和65.2%。

有业内人士对此表示,因为产品定价较低、定位偏性价比,所以成本可以控制得很好,做到这个水准并不稀奇。对比之下,2021年上半年,华熙生物综合毛利率为77.88%,贝泰妮综合毛利率达81.96%。

高剑锋也认为,上美集团没有让自己亏损,但是赚得也不多,不是一门性感的生意,可能还需要后续上市募资,再去讲未来的故事。

其次是多品牌战略下,研发投入力度不小,但见效缓慢,品牌的专业化、高端化突围困难。

上美集团一直是多条腿走路。其于2003年推出定位科学抗衰的韩束,主要面向25至40岁的女性用户;于2014年推出定位植物科技环保护肤的一叶子,面向18至35岁的女性;于2015年推出的红色小象则主打母婴护理。

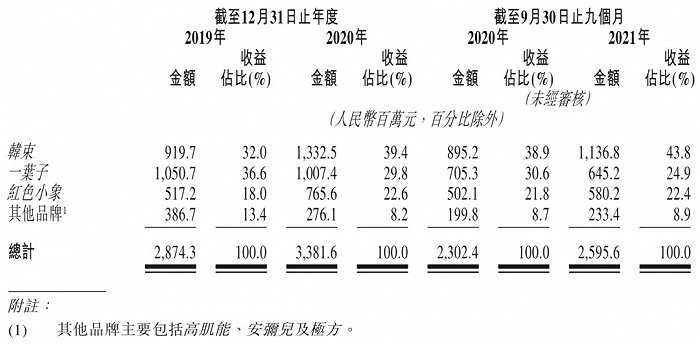

在2019年到2021年前三季度,这三个品牌贡献了上美近九成的收入。其中,韩束更是从2020年开始,以一己之力扛起了四成左右的收入。

上美集团三大主力品牌撑起营收 来源 / 上美集团招股书

在产品的矩阵中,上美集团并不满足于上述三个大众平价品牌,于2019年先后推出了大众敏感肌肤护肤品牌高肌能和属于中高端线的孕肌敏感肌护理品牌安弥儿,在2021年推出洗护品牌极方。按计划,上美集团将在2022年继续推出几个中高端线品牌,包括针对敏感肌的护肤品牌安敏优、专注宝宝敏感肌的一页和高端抗衰品牌山田耕作。

上美集团品牌构成,中高端产品缺乏主力品牌 来源 / 上美集团招股书

持续推出新品牌,让上美集团整体的研发投入高于行业平均水平。2019年、2020年和2021年前三季度,其研发投入为0.89亿元、0.77亿元和0.72亿元,分别占总收入的2.9%、2.3%及2.8%。上海家化2021年前三季度研发投入为1.83%,低于上美集团。

但上美的专业化、高端化之路,并不容易。

专业化方面,“上美集团品牌线较多,但和更偏功能性的贝泰妮、华熙生物等企业比,市场热度更低。”高剑锋称。

上海财经大学电商专业教授崔丽丽提到,母婴护理是一个更为专业化的方向,需要更高的专业度和信任基础,从大众的护肤和洗护产品线转到专业方向,相对有难度。

在高端化方面,高剑锋提到了一个国内护肤品牌普遍遇到的难题:攻下并维持大众市场后,怎样往上走、往外走,一步一步去蚕食国际护肤品的市场,真正完成国产替代。

对此,从上美集团远低于营销的研发投入,还看不到太多信号。崔丽丽称,这也反过来证明,上美集团高端系列的产品线占比很低,对于产品创新研发和科技含量不是那么看重。

不少行业人士的共识是,上美集团抓住了上一波韩系日系护肤品的潮流,近两年的国货崛起浪潮,又为国产护肤品牌提供了良好的发展环境,可说来说去,上美似乎只靠旗下一个品牌抓住了“吴亦凡事件”的流量红利。

评论