文|文化产业新闻 胡钰敏

前几天,#整个朋友圈都去滑雪了#登上微博热搜榜。自北京成功申办冬奥以来,超3亿人参与冰雪运动。爬雪犁、拉雪橇、打雪仗、泼水成冰、超级冰滑梯……冰雪带来的快乐,就在你身边。随着冬奥会临近,在“带动三亿人参与冰雪运动”的口号下,越来越多的人尝试冰雪运动的乐趣。

截至2021年年初,全国已有654块标准滑雪场和803个室内外各类滑雪场,较2015年分别增长了317%和41%。包括滑雪装备、滑雪培训、滑雪服务等细分领域都获得了一定程度的发展。滑雪场已不局限于北方,向广州、深圳等南方城市进军。

冰雪产业发展进入了快车道,”冰雪经济”成为一个热词。中国当下的冰雪市场运营状况到底如何?连南方韭菜都割的滑雪场商家,赚得盆满钵满了吗?

“飞”一般的速度风靡中国,各行业“蹭热度”

近些年来,我国室内、室外的滑雪场越开越多。国家体育总局数据显示,截至2021年年初,全国已有654块标准滑雪场和803个室内外各类滑雪场,较2015年分别增长了317%和41%。

滑雪相关企业也驶入快车道。企查查数据显示,截至2020年11月底,我国滑雪相关企业超过5000家。包括滑雪装备、滑雪培训、滑雪资讯、滑雪服务等细分领域都获得了一定程度的发展。

特别是滑雪装备领域,正在上演一场“卷中卷”。滑雪装备一般由滑雪服、速干衣等服饰配件,雪板、雪鞋等大件雪具,以及头盔、雪镜等安全装备三大部分组成。

如果想要“平价”一点,一套包括滑雪服、滑雪板、滑雪仗、滑雪鞋在内的初级装备,花费在3000元-10000元之间。如果要追求“高端”,那么从头到脚一套顶级装备高达数万元不等。毛利率较高且门槛低,又是滑雪爱好者入门必备,巨大的利润空间吸引了众多玩家涌入其中。

社交媒体上,前有4岁萌娃驰骋高级道、汉服少女”御雪飞行“,后有名媛们手持滑雪板、身穿比基尼的“美丽冻人”,网红名媛汇集此处,想要跟上这波流量密码。

在小红书,搜索”滑雪“能得到40万+篇笔记,根据小红书发布的《2021生活方式趋势关键词》报告,在11月下旬的开板季,小红书上”滑雪“内容相关搜索量于去年同期相比涨幅达150%,发布量达到去年同期的400%。

不少滑雪相关企业也取得资本的青睐。比如,2021年2月,原创品牌GOSKI完成A+轮投资;8月,滑雪产业一站式服务平台SNOW51完成了亿元人民币的A+轮融资;10月,滑雪装备品牌奥雪文化已完成数千元人民币的A轮融资。

教培行业也开始拥抱滑雪产业。例如,新东方2021年6月份投资了做冰上培训的万域芳菲。火花思维业与中国冰雪大会达成战略合作,帮助儿童青少年冰雪活动常态化、系统化、科学化开展。

南方市场成滑雪商眼中香饽饽

目前国内冰雪文旅城通常包括滑雪区、娱乐区、教学区,并衍生出餐饮、购物、酒店等不同服务业态,而这些主要分布于南方区域,尤其是中高消费的一线和新一线城市,且滑雪消费群体正在逐年扩大。

据《2020中国滑雪产业白皮书(暨2020-2021雪季财年报告)》,截至2020年底,国内开业的室内滑雪场为36家。2020年全年,室内滑雪场滑雪人数合计为269万,占2020年全年1288万滑雪人次的20.89%;相比2019年的235万,同比增长14.47%。按照雪季财年统计,2020-21雪季财年室内滑雪场滑雪人数合计为321万,占2020-21雪季财年2076万滑雪人次的15.46%。

目前,全球最大的室内滑雪场是哈尔滨融创雪世界,建筑面积达到8万平方米,拥有7条不同坡度的雪道,这里也是2021年冬奥会中国代表团重点夺金项目空中技巧的奥运备战场地。值得注意的是,融创雪世界已经开业的6个室内滑雪场地,有5个位于南方,分别是广州、无锡、昆明、成都、重庆。

一位商业分析者说到:南方人很少见到雪,对雪的热爱也比北方人更浓烈,物以稀为贵,南方消费水平也高,反映在冰雪运动上,就是一个清晰的市场信息。

迪拜的室内滑雪场SKIDubai就是一个典型的案例。地处中东的迪拜,缺乏天然冰雪天气,自2005年投入运营以来,SKIDubai平均每年都会带来100万的滑雪者,这一数字还在稳步增长。

迪拜地区周边的高消费人群,支撑起了这一独特业态,这和国内南方市场兴起冰雪文旅城的道理是一样的。

虚假的繁荣

虽然中国是目前最受关注的新兴滑雪市场,但把目光聚焦于国内滑雪产业本身会发现,在中国滑雪行业仍处于早期的野蛮式粗放发展阶段。

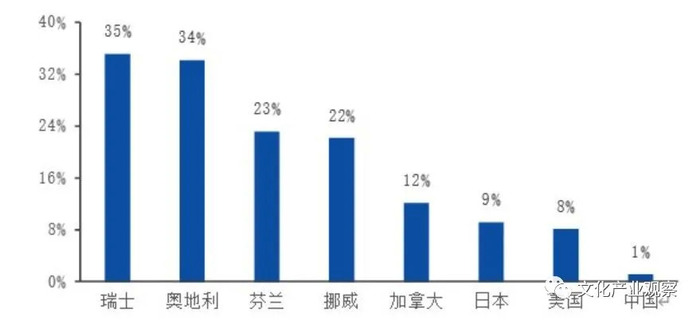

《中国滑雪产业发展报告》指出,中国滑雪市场人口渗透率仅为1%,与世界排名第一北欧滑雪大国瑞士的35%相距甚远,也大幅落后于日本的9%,美国的8%。

投资回报率低

滑雪场运营面临着两大难题:巨额的投资和运营成本,而且短期内难以实现盈利,可见雪场的投资回报率并不理想。

整个滑雪场总投入包括初始成本、折旧摊销、运营成本以及追加投资。初始成本里包含拿地、建设酒店、置备缆车等费用。以压雪车为例,一台进口的大型压雪车售价在两三百万,小型的也要百万以上。而包括酒店、缆车、压雪车在内的设施设备等的折旧支出虽不是日常的现金流出,但也是不可忽略的成本。

南方地区人工雪场相比于北方雪场更是高出不少。南方白天室外温度高,需要在晚间不定期对融化的积雪补雪再造。南方造雪不但要考虑温度,还要考虑风向、湿度、水温等等,对造雪的要求比北方高出很多倍。

至于追加成本,则是随着冰雪产品由单一走向多样,为了持续不断的吸引游客,仅墨守成规是不可能的,产品的升级迭代带来也必定是成本的持续增加。

行业人士透露,受到疫情影响,雪场的运营也面临严峻挑战,一些雪场没有开门营业,没有收入,每天过着向银行偿还贷款利息的日子。

体验为主的滑雪人群

目前大多数玩家都是“体验式”滑雪,绝大部分到雪场的都是以旅游、体验为主不会滑雪的体验者,或者只是为了拍照打卡,新客粘性不强。

《中国滑雪产业白皮书》显示,2019年我国年人均滑雪次数不超过2次,且近8成的滑雪者是滑雪体验者,平均每年滑雪次数为1-2次,对比国外5%的转化率仍然有很大差距。

专业人才匮乏,服务意识缺失

目前国内滑雪教练的资格评定还不成熟,这也让不少雪场钻了空子。为了快速“吸金”,有些雪场对于教练管理松散,雪场内即有不少拿着双板国职证书教单板的教练,也有培训十来天就能“上雪带人”的教练。

滑雪属于高危运动,但国内滑雪教练鱼龙混杂,水平参差不齐,导致滑雪安全事故时有发生,也让不少滑雪新手玩家“心有余悸”。

国内雪场在硬件设施上和国外相比并没有太大差距,但在服务意识上,比如对顾客的服务态度和水平上还有很大提升空间。

冬奥之后,滑雪市场走向何方?

滑雪这个小众运动在冬奥的助推下,成为超三亿人参与的“火热”运动。但冬奥热潮过后,又有多少人能留在滑雪这个市场?

以日本滑雪产业为例,作为亚洲主要的滑雪市场,伴随着日本战后经济快速增长,滑雪产业也在20世纪90年代迎来了巅峰,但在1998年长野冬奥会后,日本的滑雪风潮渐渐消退,从1992年滑雪人口顶峰的1860万人,减少到2013年的770万人。

作为上一届冬奥举办地的韩国,其滑雪市场也没有通过冬奥会达到预期的理想效果,2017年到2018年韩国滑雪人次较前一年减少10%。

虽说日韩两国滑雪产业发展更多是受到本国经济状况低迷的影响,但也让我们看到,仅仅依靠冬奥会的一时刺激,并不太能够推动国内冰雪产业未来的可持续成长。

不过国际上倒是有很多成熟的冰雪胜地值得学习借鉴,例如拥有悠久的冰雪运动传统的意大利。其冰雪产业拥有从业者39万人,滑雪学校407家,国家级滑雪教练超过2000名。运动设备、冬季运动服饰和鞋履每年创收近60亿欧元,冰雪旅游收入每年超100亿欧元,占意大利旅游总收入约12%。

意大利冰雪经济成功的关键在于,将滑雪胜地彻底转化为成熟的旅游中心,实现资质优化和供应多样化。现在很多滑雪胜地不仅有滑雪设施,还提供其他户外运动,比如徒步旅行、山地自行车和脚踏车、文化和美食活动等。服务也越来越成熟,包括交通和电信资源、康养中心、残疾人士服务、会议服务等。

冰雪胜地的目标是实现360度高水平的旅客体验,从而吸引更多元化的旅客人群。这一点,或许可以为我国的滑雪产业转型升级提供借鉴思路。

总结

冬奥会这一契机让大家了解到了冰雪产业,但冰雪产业的发展,还是需要依靠产业体系的健全、冰雪设备的完善以及人员服务水品的提高。

畅想冰雪市场蓝图,还需从业者脚踏实地,踏实走好每一步。

部分参考:人民日报文旅,新博弈,钛媒体,体育产业生态圈,闻旅,大地风景

评论