快速攀升的美债收益率

1月18日,10年期美国国债收益率收报1.87%,创2020年1月以来新高;1月19日一度突破1.9%。对货币政策更为敏感的2年期美国国债收益率也在1月18日突破1%,为新冠疫情在美国暴发以来首次。

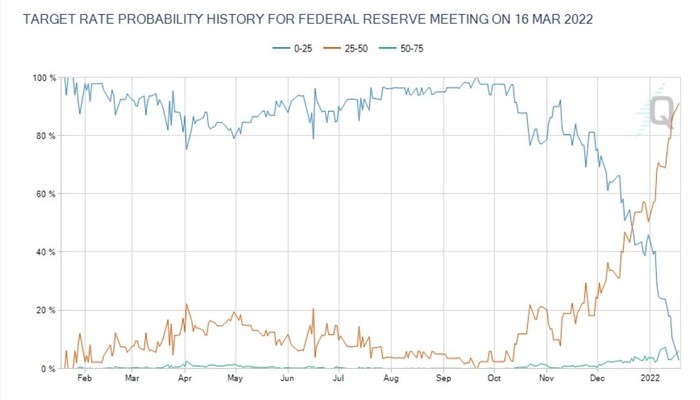

一般来说,当投资者预期货币政策将要紧缩时,加息预期使得债券吸引力相对降低,从而导致投资者抛售债券,债券价格下降,收益率上升。2022年开年至今,10年期和2年期美债收益率上涨幅度均超30个基点,美债收益率的持续上涨反映出投资者对美联储加息前景越来越强的预期。目前,市场认为美联储3月开始加息几乎已成定局,且今年全年将加息4次。

根据芝加哥商品交易商(CME)的美联储货币政策追踪工具,截至1月18日,市场认为美联储3月加息25个基点的概率已达到91.1%,而在今年的首个交易日(1月3日)这一比例仅为57.1%。

此外,CME美联储货币政策追踪工具显示,市场目前认为今年全年加息的平均次数在4次左右,加息预期与今年1月初相比明显提升。上周五,摩根大通CEO杰米·戴蒙在摩根大通第四季度财报电话会议上称,美联储今年“很有可能”加息超过4次,甚至达到6次至7次。

由于通胀居高不下,美联储的政策声明和高官表态也不断朝着紧缩的方向调整。1月11日,美联储主席鲍威尔在提名听证会上表示:“如果我们看到通胀在高位持续时间比预期要长,如果必须在更长时期内更多次加息,我们将这样做,会使用工具来令通胀重回目标。”

美国国债收益率未来是否会继续上升,很大程度上取决于紧缩预期的落地情况。2008年金融危机以来,美联储宣布实施宽松的货币政策时,美债收益率往往立即出现明显的下降;但美联储实施紧缩政策时,美债收益率走势则更难预料。这有一部分是因为每当危机出现时美联储总是迅速、确定地实施宽松的货币政策来救市,但在危机后的复苏进程中美联储往往渐进地、不确定地实施紧缩政策,还会根据市场预期和宏观经济的变化来不断调整。

比如,2013年5月,时任美联储主席本·伯南克表示美联储将在未来某一时间缩减购债。这引起了金融市场的剧烈反应,美债收益率飙升,新兴市场资本外流,全球金融市场震荡数个月之久,被称为“缩减恐慌”(taper tantrum)。当时10年期美债收益率一度逼近3%,半年涨幅超过1个百分点。由于美债收益率已经提前过度反应,所以当2013年12月美联储真的缩减购债时,美债收益率反而开始向下调整。

所以,如果目前的紧缩预期在未来持续下去乃至进一步加强,美债收益率就很可能会继续上升。而如果宏观经济或疫情形势不佳、美联储不得不放缓紧缩步伐或释放鸽派信号,美债收益率也有回落的可能。

不过,目前市场普遍认为美债收益率仍有一定的上升空间,彭博社调查的经济学家平均预期10年期美债收益率今年将涨至2.13%。

中国货币宽松空间有多大?

分析师表示,未来中美利差进一步收窄将是大趋势,但在国内稳增长政策导向下,短期中美利差收窄不会阻碍我国央行货币宽松空间,央行仍有可能下调存款准备金率和政策利率。不过,近20年来,中国从未在美联储开启加息周期之后下调过政策利率,从这点来看,一季度是货币宽松的最佳窗口期。

周一,中国人民银行将中期借贷便利(MLF)和公开市场逆回购操作利率分别下调10个基点,为近两年来首次下调政策利率。这是继去年12月全面降准后,央行再次放宽货币政策。

1月18日,中国人民银行副行长刘国强在新闻发布会上表示,货币政策要充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;要靠前发力,前瞻操作,走在市场曲线的前面。

“现在虽然是年初,但一年的时间很短,一年之计在于春,所以我们要抓紧做事,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就哀莫大于心死,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。”刘国强说。

国泰君安证券首席宏观分析师董琦表示,考虑到现金走款、缴准、缴税及政府债供给等方面,预计春节流动性缺口达3.4万亿元(不考虑央行任何对冲),高于过去两年水平。叠加经济压力,再度降准必要性提升,幅度可能达到50-100bp。

他还表示,央行再次下调政策利率的空间仍在。历史上两轮“中国宽松、美国收紧”的货币政策错位期间(2014-16年、2018-19年),中美利差曾收窄至50-60个基点(bp)。当前中美利差距离50-60bp仍有一定距离,2022年上半年国内降息不会受到明显制约。

“稳增长依然是未来降息主因。”董琦说,经济方面,2021年四季度经济增速达到4%,虽然略高于市场预期,但核心是保供政策和统计数据调整。事实上,经济下行压力不减,特别是地产投资对整体经济的拖累十分明显。金融方面,12月企业中长期贷款进一步萎缩,融资短期化现象仍明显,仅靠加大货币政策“量”的工具作用有限,若“宽信用”节奏不及预期,后续连续降息的可能性将有所提升。

“历史上看,降息周期一旦打开,很有可能不止一次。” 东海证券研究所宏观分析师刘思佳也表示,未来央行可能再次调降政策利率,且时间点在一季度的可能性较大。原因在于当前经济面临的“三重压力”(需求收缩、供给冲击、预期转弱)还没有得到根本改善,稳增长压力仍然存在,需要货币政策维持宽松来降低实体融资成本。

分析师指出,虽然降息本身还是为了应对国内稳增长的压力,但如果美联储加息时间提前至3月甚至在今年年内开启缩表进程,将不可避免地影响国内货币政策宽松的节奏。

“一季度宽松还能抢在美联储加息之前,是货币政策发力的最佳窗口期。” 财信研究院研究员陈然说。

刘思佳也表示,目前在美联储缩减购债规模(Taper)的情况下,中美利差收窄引起的资本流出压力相对较小,所以一季度是货币宽松的最佳时间窗口。

信达证券首席固定收益分析师李一爽也认为,目前阶段中美利差收窄对我国货币政策取向的影响有限。“但二季度之后,若美联储退出宽松货币政策的速度加快,同时国内经济又相对较弱,此时可能会对我国的货币政策有一个约束。”

人民币汇率会怎么走?

对于人民币汇率,陈然表示,未来中美利差进一步收窄将会是大趋势,可以预见人民币会面临一定的贬值压力,但目前国内经济基本面相对较好,人民币汇率暂无大幅贬值的基础,人民币汇率还是具备“在合理均衡水平上的基本稳定”的基础,汇率政策大概率继续保持“以市场供求为基础”。

“我们可以看到,美联储释放收缩信号后,美元指数持续走高,但人民币对美元保持升值趋势,反映出目前市场对人民币升值预期还是偏强,预计中美货币政策错位对汇率的扰动总体可控。”陈然说。

一位不愿具名的证券机构海外宏观分析师也表示,疫情以来人民币一直处于较强势的位置,中美利差的收窄无疑会给人民币带来一定的贬值压力,但在短期内不会有大幅贬值。

“稳汇率是有一个阈值范围的,不是说一点都不能贬,只是不能在短期内大幅度贬值,当然现在也不具备大幅贬值的条件和可能性。目前整体汇率比较强势,适当的贬值还是在‘稳’的范畴内,而且适当贬值利好出口,对经济也有一定托底作用。”他说。

中国汇投资研究院副院长赵庆明对界面新闻表示,整体来看,今年上半年人民币汇率会略弱一点,下半年可能会更强。

“从基本面和货币政策来看,今年上半年美元指数可能会更强一些。在非美元货币则有些承压。这种情况下,人民币汇率不会特别强。但相对于日元和欧元等还是较强的,所以今年上半年,人民币也不会出现大幅度的贬值。”赵庆明说。

评论