文|娱乐资本论 雪夜枫鳞

经历了一系列丑闻曝光和员工罢工之后,动视暴雪的未来终于有了结果。昨天晚间,Xbox在其官网发布声明,欢迎动视暴雪加入Xbox的大家庭。此次动视暴雪的出售价格为687亿美元,微软选择了现金支付。交易完成后,微软将成为仅次于腾讯和索尼的全球第三大游戏公司。

这条爆炸新闻出现之后,国内和国外舆论场一片哗然。国内的玩家的讨论大多聚焦在暴雪各个游戏项目的未来或是元宇宙相关的话题,而国外则掀起了一场有关游戏公司定价以及行业版图重新划分的探讨。

无论是哪种声音,微软与动视暴雪的融合,意味着两家公司都走入了一个全新的阶段。微软凑齐了足以和任何厂商叫板的IP阵容,也理顺了自家的游戏部门,菲尔·斯宾塞从Xbox部门负责人升任微软游戏CEO。动视暴雪则有可能摆脱恶劣的老板,获得更多资金和技术的支持,进而重塑昔日的荣光。相比之下,元宇宙从来就不是他们最为关注的事项。

687亿美元砸下去,微软股价反倒跌了

687亿美元,这个价格是什么概念呢?

根据macrotrends给出的统计数据,截至2021年年6月30日,微软手中的现金流仅为560亿美元,收购动视暴雪一笔交易就几乎掏空了微软所有的现金流。全球三大主机厂商之一的任天堂,公司市值不过614.52亿美元,也远远低于此次收购的交易价格。

甚至我们可以把视角拉的更远一些。根据游戏工委发布的《2021年中国游戏产业报告》显示,中国游戏市场去年实际销售收入达到了2965.13亿元,折算成美元约为456亿。也就是说,微软收购动视暴雪几乎花费了中国游戏产业一年半的产值。

针对这样高溢价的收购,外界态度直接反馈在股价上。

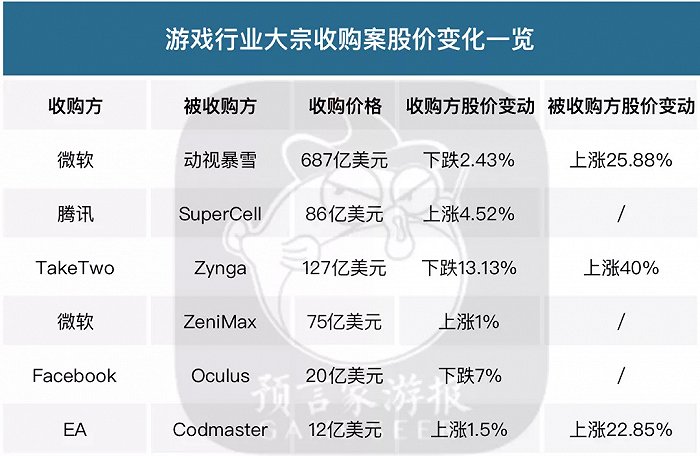

昨天微软宣布收购动视暴雪之后,动视暴雪的股价大涨25.88%,达到了82.31美元。反倒是微软自家的股价,出现了小幅下跌的状况,跌幅达到了2.43%。值得一提的是,昨天纳斯达克指数整体下挫,跌幅高达2.6%,微软的股价显然没有超跌。

纵观历次大型收购,收购方股价都会出现波动,但涨跌情况却略有不同。以最近的一笔交易举例,1月10日美国知名游戏公司Take-Two与Zynga达成收购协议,Take-Two以超过110亿美元的价格收购Zynga,交易将在今年上半年完成。

交易公开之后,Zynga的股价暴涨40%以上,而收购方Take Two的股价暴跌13.13%。

如果将这两笔收购案放到一起,就会发现两者有不少相似之处。动视暴雪和Zynga的出售价格其实都有不同程度的溢价。微软的收购价格相比动视暴雪的市值,溢价了超过30%,而Take Two收购Zynga,溢价更是高达60%。

不过,游戏领域的大宗收购案中,并非完全会出现收购方股价受挫的情况。同样是微软,当年以75亿美元收购贝塞斯达母公司ZeniMax之后,微软的股价曾经短暂上涨了1%。

不单单是贝塞斯达,2016年,腾讯成立专门财团,以86亿美元的股价收购了芬兰手游开发商SuperCell,创下当时游戏收购案的交易纪录。但是在当时,腾讯港股的股价并没有下跌,反而上涨了4.52%。

有意思的是3年后,腾讯面对版号危机的时候,为了提升公司的股价,选择进一步增持相关财团的股份,并把SuperCell的业绩并入到腾讯财报中,这一举措也成功帮助腾讯稳定了当时的股票价格。

众多分析师也表达了他们对于此次交易的看法。知名调研机构Wedbush的分析师Daniel Ives认为,微软此次出手,核心原因还是从去年11月以来,动视暴雪受公司企业文化丑闻影响,股价遭到了极大的冲击。这让潜在收购方看到了洽谈的机会,其中就包括微软。

然而,一些分析师担心,美国近期的反垄断会导致此次交易告吹。微软宣布并购之后,美国司法部和联邦贸易委员会对外表示,为了审查这宗拟议的併购案,他们将重新检视评估政府的相关指导原则。

微软明白外界的这种担心,因此无论是官方文档,还是菲尔·斯宾塞的公告视频,他们都一再表示微软即便收购动视暴雪,也仅仅是全球第三大游戏厂商,位列腾讯和索尼之下。

收购动视暴雪之后,微软的股价并没有涨,其实就是资本市场对于这次收购并不看好。这次收购在资本市场看来都是一种非理性的操作。与此同时,大宗的收购都需要花费收购方巨额的现金流,这也是微软股价下跌的重要原因。

纳德拉在相关公告中提及了动视暴雪收购是要发力元宇宙,这段话也被国内主流媒体纷纷转载。但从微软过去的一系列动作来看,他们并没有在VR/AR领域进一步探索,同时除了领英之外,微软在社交领域仍然是比较弱势的一方。因此,动视暴雪的加入,仍然是一个IP内容导向的投资,元宇宙显然是最后才回去考虑的事情。

Xbox继续发力订阅制,打破索尼封锁

那么,外界是否完全不看好此次交易呢?其实也不尽然。

正如前文所述,资本市场眼中微软的收购行为是非理性的,但如果具体进行估值,却有可能得出一个完全不同的结果。

某巨头战略投资经理弥筑告诉预言家游报,微软此次收购虽然溢价30%,但动视暴雪手中拥有大量游戏IP,全都是优质资产。这些优质资产最终以一个看似公允的价格被出售,其实对于收购方而言是捡到了大便宜。

因此,大多数分析师还是非常看好微软的此次交易。分析师彼得·崔甚至认为,687亿美元只占微软市值的3%,这笔交易并不会妨碍微软去寻求其他机会。

竞争对手的股价表现也是一个重要的晴雨表。今天交易日期间,索尼股价大跌12.79%,市值蒸发200亿美元,原因也正是微软收购动视暴雪。

回顾几次收购,我们发现微软的策略其实非常明确,那就是重注游戏订阅。

伴随着收购公告一同发布的,还有一条被很多人忽视的新闻。微软游戏订阅服务Xbox Game Pass截至目前用户数已经突破2500万,与去年1月公开的1800万用户相比增长了700万人。也就是说,微软的游戏订阅制取得了初步的成功。

菲尔·斯宾塞接受采访时曾经表示,微软的目标是每个月都会有一款大作首日登陆XGP。如果想要实现这一目标,光靠第三方肯定是不够的,那么第一方工作室的游戏支持就显得格外重要。

去年一年,微软第一方贡献了《极限竞速:地平线5》、《帝国时代4》、《光环:无限》和《微软模拟飞行》等诸多第一方游戏。今年更是有《RedFall》和《星空》等第一方大作。动视暴雪加入微软第一方工作室之后,对于XGP显然有着极大的赋能作用。

不仅如此,无论是动视还是暴雪,手中都有一批固定的玩家生态。这些玩家异常硬核,精通古典游戏类型,尤其是暴雪每年都会举办嘉年华活动,足见其粉丝的凝聚力,这也是微软非常重视的。

微软集团CEO纳德拉在今天早间的电话会议中表示:“游戏是目前所有娱乐形式中增长速度最快的一个,而这个产业最大的问题就是内容、消耗和商业化时常出现诸多分歧。微软正在面临异常激烈的竞争,部分公司只是分发游戏,就比我们获得更多营收。我们需要需要在内容上进行更多创新和投资,少一点分发上的限制。”

纳德拉这番话,显然是有所指,指向的就是行业第二的索尼。

微软与索尼的竞争由来已久。微软收购贝塞斯达之前,索尼就已经与贝塞斯达谈妥了《死亡循环》和《东京幽灵线》两款游戏的限时独占,更不用说许多日系游戏。微软的收购行为,也是在想办法打破这种封锁。

微软收购动视暴雪之后,人们最为关心的就是《使命召唤》系列是否会变成微软独占游戏。斯宾塞也一再表示不会放弃PS社区的玩家,尤其《使命召唤:先锋》也是PS全年下载第一和第三的游戏。但更多购买索尼主机的玩家们,对此仍是心有疑虑的,毕竟贝塞斯达的《上古卷轴6》和《辐射》新作早已确定为Xbox独占。

网易暴雪仍是未知数,国内巨额投资要消停了

作为一个震惊全球的巨型收购案,微软收购动视暴雪对国内游戏行业的影响,却远不如人们的想象。

股价仍是最直接的答案,今天A股开盘后,基本没有出现游戏股大涨的情况,只有完美世界等几家游戏公司小幅度上涨,港股的腾讯和网易也同样如此。投资人的态度证明,历史级别的收购其实与国内无关。

与动视暴雪最直接相关的自然是暴雪在国内的业务。此前,网易是暴雪娱乐在中国主要的代理方,微软收购之后,这一代理关系是否还会存续是一个未知数。预言家曾经询问过网易游戏方面,最终没有得到答案。

除了直接的代理关系之外,微软收购暴雪是否会为中国厂商之后一年的出售或者投资奠定一个价格标杆也是行业所关心的,包括A股的游戏公司是否要重新估值。

有国内大厂知情人士告诉预言家游报,这次收购案并不会对国内公司的定价造成影响。原因非常简单,大部分中型甚至大型公司,他们手头并不缺钱,也不存在经营问题,自然不会考虑出售。小工作室则没有议价权,即便整体游戏市场投资价格虚高,大厂也会选择理性购买。

另外,像动视暴雪这样的这种体量的公司,全世界范围内已经不多了。今天TGA组织者Geoff Keighley列出了一张还没有出售的游戏公司榜单,最贵的EA公司市值也仅有380亿美元,仅为动视暴雪收购价格的一半,类似的公司不过11家。因此,微软的豪掷千金更像是一种孤例。

另外,对于国内厂商而言,2022年的主基调还是收紧银根,许多公司还有退出的可能。单单最近一个月,我们已经见识到了百度游戏的退出。随着互联网投资的进一步管控,游戏投资领域自然不能免俗。

微软和动视暴雪的牵手让人们见识到了微软在游戏领域的决心,同时也理解了什么才是“钞能力”。只不过,玩家对于微软订阅制服务的考验还没有结束,微软未来能否真正依靠动视暴雪强大的IP实力,扭转这个世代中游戏领域的劣势,依旧值得人们继续期待。

评论