文|镜像娱乐

临近春节,春节档也变得愈发热闹起来。

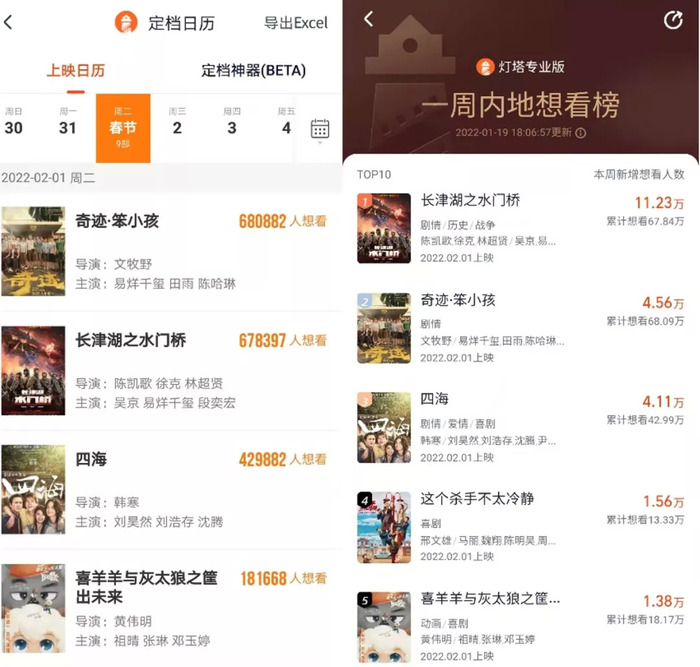

近日,随着《长津湖之水门桥》定档大年初一,春节档的整体格局再度迎来新的变化。灯塔数据显示,截至目前,《奇迹·笨小孩》《水门桥》《四海》三部影片的想看人数分别位列档期前三位,与档期其他影片拉开较大差距。

图源:灯塔专业版

而从最近一周的新增想看人数来看,《水门桥》的增长势头强劲,单日新增甚至一度超过10万人。按照这一趋势,《水门桥》的想看人数大概率会反超《奇迹》,成为春节档最受关注的影片。

不过距离春节还有近半个月的时间,随着更多物料发布、点映口碑释出,多种因素都可能影响春节档影片票房的最终走向。但伴随着影市整体的虹吸效应增强,可以预见的是,今年春节档仍然不会给太多影片机会。

票房承载力增强,但可容纳影片的数量减少

近几年,几乎每年春节档都会被称为“史上最强”。原因在于,春节档的整体票房承载力不断增强,从2014年的14.52亿一路飙升至2021年的78.43亿。

在这个过程中,国内最具竞争力的电影,几乎都会选择春节档来实现票房空间的最大化,这也使得春节档变得越来越拥挤。但是从档期发展趋势来看,票房承载力增强,并不意味着有更多影片可以在这个档期拿到最大化的票房,且伴随着愈发明显的虹吸效应,档期内各影片间的票房断层越拉越大,相对而言,更多中腰部影片的生存空间反而在不断收窄。

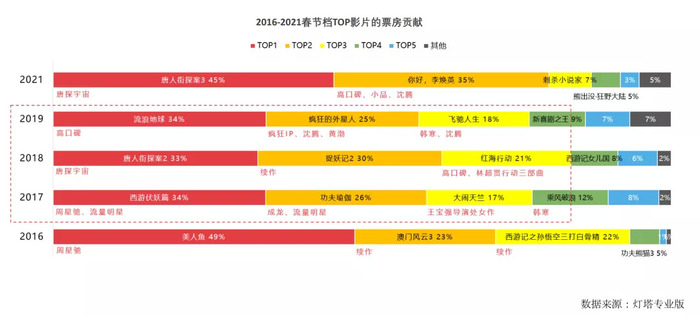

根据灯塔专业版的数据,2016年-2021年,春节档票房TOP3的影片占据80%的票房已成常态。

若更具体一点,自2015年起,档期内票房位列前两位的影片合计占比在50%-60%,在这一前提下,票房第三和第四的影片几乎仍能占到10%左右的票房。然而,在2021年,《唐人街探案3》和《你好,李焕英》两部影片便拿走了80%的票房,档期其余影片各自的票房占比均被压缩到10%以下,且伴随着头部影片长尾效应拉长,档期内票房空间不大的影片后期反扑的可能性也不大。

从这个角度来说,一旦春节档出现一到两部超级头部的电影,档期内其他影片的票房爆发潜力甚至可能会被抑制,这也是一些影片选择撤档的关键所在。

截至目前,开心麻花的《超能一家人》和动画电影《樱桃小丸子:奇幻笔记》《我是霸王龙》《侏罗纪大乐园》已经退出今年春节档。其中,作为今年春节档的热门影片之一,《超能一家人》撤档让不少人感到意外,该片由沈腾、艾伦主演,在撤档前淘票票想看人数就已超过40万,一度与《奇迹》不相上下。

而随着《超能一家人》撤出,《水门桥》入场,后者在《长津湖》的影响下市场关注度不断拉高,春节档原本的竞争格局也随之被改写。由此,若随着预售规模及点映口碑的影响,档期内出现超级头部影片的趋势进一步明朗,在春节档正式开启之前,可能还会有影片为了保证自身的商业表现,选择暂时离场。

大导VS新生代,差异题材覆盖多种场景

从主创人员来看,今年春节档影片的整体看点颇多。一方面,出于影片题材的相似性,《水门桥》背后的陈凯歌、《狙击手》背后的张艺谋,这样级别的大导之间将形成对垒之势。

另一方面,青年导演也将直面大导,瓜分同一个市场。此前,文牧野因执导《我不是药神》在业内名声大噪,该片票房达到近31亿。今年春节档,文牧野执导的《奇迹》也是档期热门影片之一。

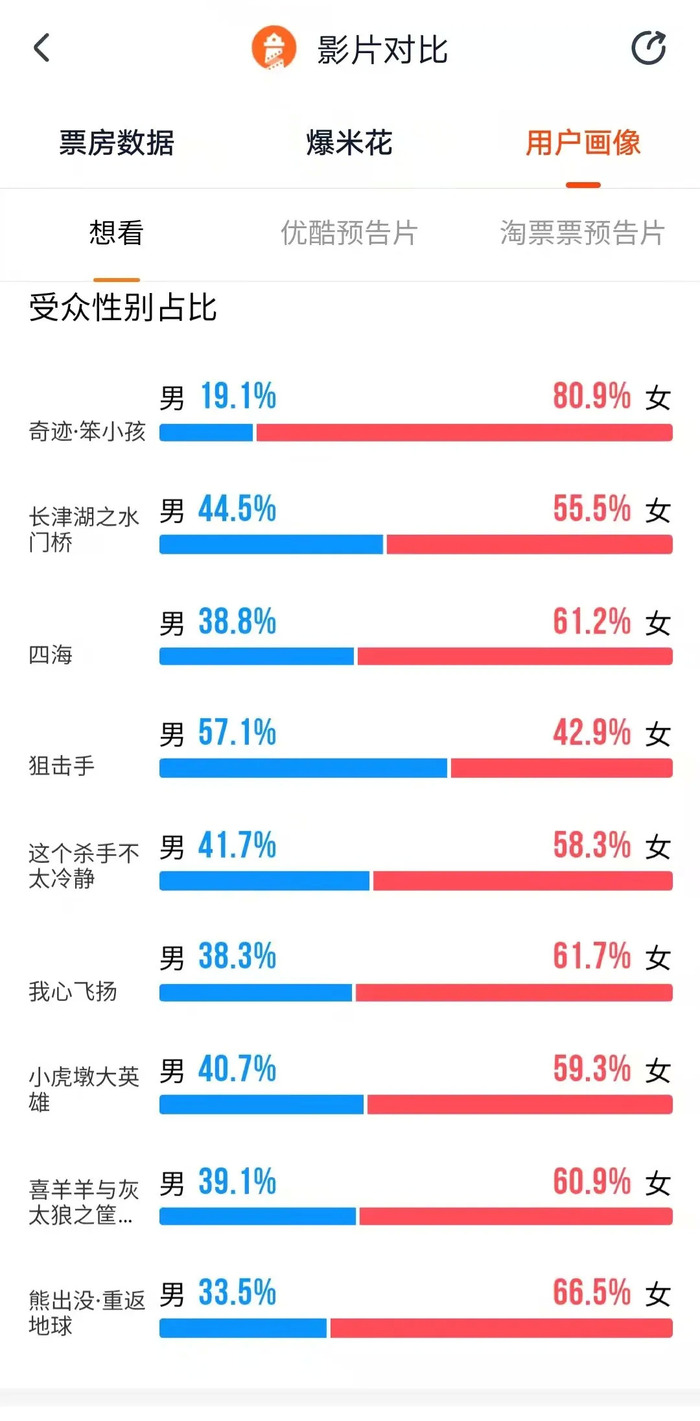

除了导演影响力,该片由易烊千玺主演也加速了影片声量扩张。反映到用户画像上,《奇迹》的女性用户占比高达80%,远高于同档期其他影片。而从春节档电影的整体消费场景来看,假期社交需求的凸显,也更有利于该片的传播。若影片上映后拿到不俗的口碑表现,预计也将走出不错的票房曲线。

图源:灯塔专业版

同样,处在青年导演阵营的还有韩寒,他执导的《四海》是其第四部电影,此次也是他第三次征战春节档。他的小说曾承载着一代人的集体记忆,基于此,韩寒的电影也自带一定的受众基础,之前的《后会有期》《乘风破浪》《飞驰人生》三部影片,票房整体呈现出不断增长的态势,其中《飞驰人生》的票房更是达到17亿以上。

不过,相较于以往改编自己小说的创作模式,此次的《四海》则是韩寒的原创剧本。但在该片中,《飞驰人生》里沈腾+尹正的组合被延续下来,加之刘昊然、刘浩存两个新生代演员主演,也给影片带来不错的映前表现。

多元化的创作群体也丰富了今年春节档的题材元素,内容整体覆盖到爱情、喜剧、创业、战争、体育、家庭、剧情等多个方面,这样的题材分布满足了更多场景的消费需求,避免影片的受众群体过度重合。

除此之外,动画电影在亲子消费上的满足,也使得这类影片逐渐形成档期的固定市场。目前,有3部动画电影扎堆春节档,另有3部声量较小的同类影片已提前退出。

其中,《熊出没》系列一直都是近几年春节档表现最好的动画电影,但今年将遭遇同为大IP的《喜羊羊与灰太狼之筐出未来》,后者虽时隔7年重回春节档,但在2021年年初,同系列的《运动英雄传之筐出胜利》曾一度出圈。基于此,《筐出未来》甚至显现出突破亲子消费群的态势,其灯塔想看人数目前已突破18万,位列档期第四位。

且在用户画像上,该片24岁以下的非亲子消费群,占比已经超过50%,而《熊出没·重返地球》的核心消费群则集中在30岁以上的亲子消费群。从这个角度来说,今年的动画IP有望走出不同的发展路线。

图源:灯塔专业版

大厂“广撒网”,阿里影业或成最大赢家

目前来看,头部电影背后影企扎堆的现象并没有减弱,但整体上还是出现了一些新的变化。

从当下的行业趋势来说,与主创直接关联的公司正在拿回影片创作的主动权,不仅参与影片出品,甚至直接成为影片主控方。最典型的就是《奇迹》,背后的坏猴子为监制宁浩的公司,梦将军影业则是导演文牧野的公司。《四海》也是一样,主控方亭东影业即为韩寒的公司。

而在这一发展方向上,行业开始出现一个新的趋势,传统影视公司和后来的互联网影企,这些大厂在自身内容布局上,正逐步开启“广撒网”的模式。

比如,在《奇迹》《水门桥》《四海》背后,阿里影业均是出品方之一,而这是目前想看人数TOP3的影片。且在想看人数位列第四位的《喜羊羊》的出品方列表中,也出现了淘票票、优酷等同属阿里系的公司。甚至,此前宣布撤档的《超能一家人》背后,阿里影业也参与了投资。这样的“广布局”,也让阿里影业在多个“种子选手”提前锁定了更大的赢面。

不只是阿里影业,今年春节档,中影手握《奇迹》《水门桥》《熊出没》三部影片,博纳除了主控《水门桥》之外,博纳润泽也是《四海》的出品方之一,而万达则站在《奇迹》与《熊出没》的身后。

行业的整体发展,使得越来越多大厂不得不以多点布局的形式,代替以往与主创深度绑定的“押注”模式。这一趋势之下,创作者将获得更大的主动空间,大厂则借多影片分摊风险,以获取更稳定、更可持续的商业收益。毕竟,就当下的市场环境来说,疫情给行业发展带来太多不确定性,身处其中的每一个企业都需要以多种方式提升自身的抗风险能力。

眼下,春节的脚步越来越近了,各个影片也到了最后的宣发阶段,作为一年内爆发力最强、票房承载力最大的档期,希望即将到来的春节档,能给2022年的电影市场开一个好头。

评论