文|苏宁金融研究院 黄大智

在整个医药卫生行业中,可以简单分为化学药、中药、生物制品、医药商业、医疗器械和医药生物六大赛道。如果按照“医”和“药”两大类来划分,化学药是“药”中的绝对主力,相关的上市公司占医卫行业上市公司的三分之一。而在“医”中,医疗器械则是绝对的主力行业。

在A股历史中,医疗器械是为数不多的十年十倍的行业之一。根据《中国医疗器械蓝皮书》的统计,近年来医疗器械的复合增速保持在20%左右,预计未来还能以10%左右的速度增长,行业具有较高的Beta,是一个确定性强、增长快的长期投资赛道。

医疗器械行业指数

与医药卫生行业相关的各类行业、主题指数有几十个,且各个指数间的相关性较高,其中成分股集中于医疗器械且具有代表性的则是中证全指医疗器械指数(H30217.CSI)。

医疗器械指数选取中证全指样本股中的医疗保健设备与用品行业股票组成,以反映该行业股票的整体表现,目前指数包含66个成分股,占医疗器械所有上市公司数量的2/3以上。

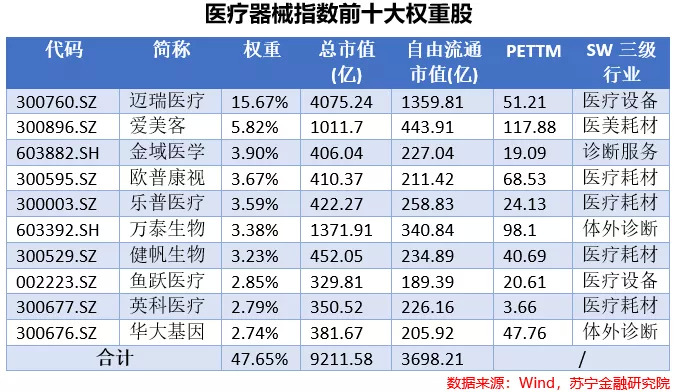

从医疗器械的权重股来看,迈瑞医疗作为A股中医疗设备的绝对龙头,在指数中的权重占比较大,除迈瑞医疗之外的前十大权重成分股,整体权重比较分散,前十大权重股占比不足50%。

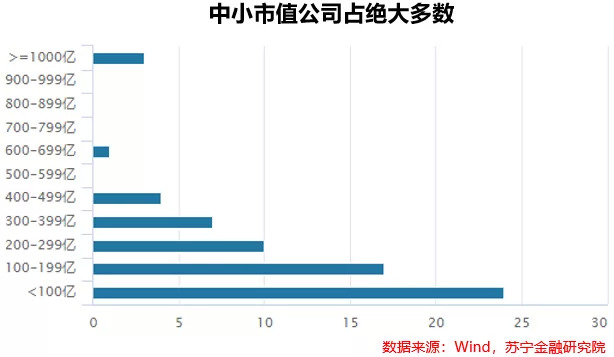

在市值方面,医疗器械呈现一支独大的情况,龙头企业迈瑞医疗总市值占行业总市值近一半,流动市值占行业总流通市值约1/3。在66个成分股中,100亿以下的公司共24家,100亿-200亿的公司共17家,可以说中小市值公司占了绝大多数。这也基本反应了当前国内医疗器械行业的现状,即规模较小,行业集中度低。目前我国有超过两万家医疗器械生产企业,但是规模2000 万以上的企业仅占10%左右,与之相对比的是,全球排名前10 的医疗器械企业年度产值约在3000 亿美元,而国内前10名的医疗器械企业总产值也只不过千亿元左右。

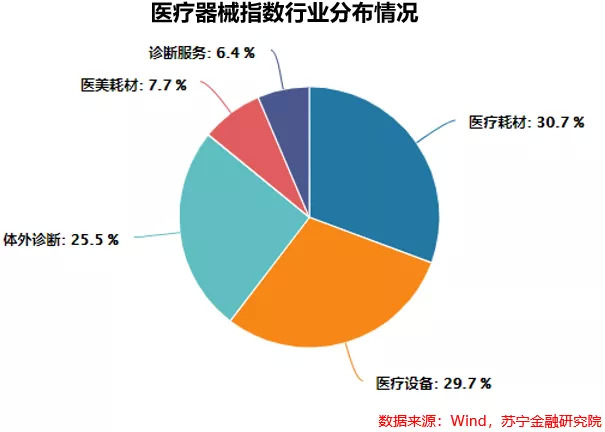

从医疗器械指数的行业分布来看,耗材、设备和体外诊断基本是三分天下的格局。从全球范围看,这三个细分赛道也是医疗器械行业中价值占比最大且规模最大的三个细分行业。值得一提的是除耗材、设备和体外诊断之外的医美耗材,这是今几年规模增速极快的一个细分行业,上市公司中的典型代表就是爱美客,这种新型的医疗消费服务也有望成为像白酒的一样的高端“上瘾型”消费品。

医疗器械的估值与盈利

医疗器械因为具有消费与科技创新的双重属性,一直以来都被资本市场较为看好,估值也较高。如果从医疗器械指数发布的日期2013年7月算起,指数的长期估值中位数为60x左右,当前的PETTM为27x,历史分位点仅为0.68%,看起来是一个绝对低估的区域。

但事实并非如此,由于过去指数编制的不完善及行业发展阶段的不同,医疗器械在2019年之前一直保持了一个非常高的估值水平。但随着集采方案的落地,医药卫生行业整体的盈利水平都面临下降的可能性,估值也随之而下降。医疗器械同样并不例外,超过60x的估值也很难被当前看作为平均估值“锚”。

如果以医药集采试点时间(2019年4月)为起点计算,医疗器械行业估值的中位数约为40x左右,当前指数PETTM为27x的估值水平,要显著低于行业的历史估值水平。

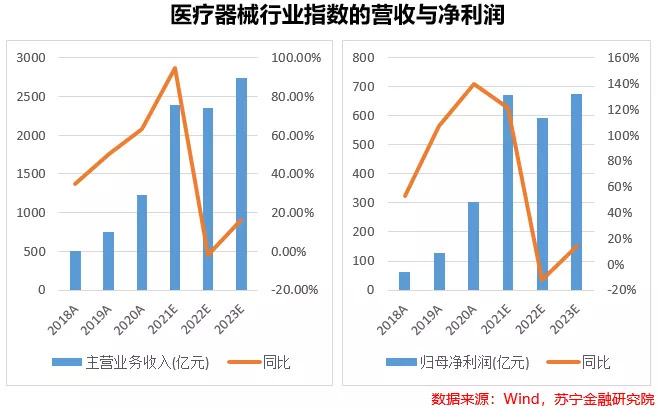

估值下降的背后是机构对于医疗器械未来盈利较为悲观的预期。从过去几年医疗器械行业指数的盈利表现看,受到疫情对于医疗器械需求的爆发式增长,行业整体无论是收入还是净利润都取得了年均40%以上的增长。但在高基数的影响,以及未来疫情影响消退的预期下,机构对于未来的增长一致预期比较悲观。

医疗器械行业的投资远景

从全球的市场分布来看,欧美占据医疗器械市场中近70%的市场份额,而中国在全球的市场份额约为15%,且多为技术含量较低、价值占比较低的低值耗材,不过随着近十几年来国内医疗器械行业的发展,中国已经成为全球医疗器械的重要生产基地,在多种中低端医疗器械产品领域,产量位居世界前列或首位。而在可预见的未来是十几年内,医疗器械仍然是一个高速增长的黄金行业。

从供求的角度来看,医疗器械是一个具有巨大刚需、且供给相对稀缺的行业。需求方面,一方面是中国巨大的人口老龄化规模带来的医药医疗服务的需求。另一方面则是国产医疗器械对于国外产品的国产替代化,特别是高端核心医疗设备的国产替代化,这一点与其它各行各业的设备都具有相似性。而在供给层面,医疗器械具有相对较高的技术壁垒和政策壁垒,审批制、专利制是的医疗器械相比于消费等很多行业的竞争格局要更好。

人口老龄化带来的需求因素之外,政策也驱动国产医疗器械的快速发展,医改政策使得药品在医院收入占比受到限制,从两者的占比看,医疗器械必然会成为公立医院重要的一项收入。同时,疫情带来的对于医疗体系的改革,会极大的提升对于医疗设备的需求,进而带来医疗器械需求的进一步增长。

投资风险

虽然长期来看医疗器械行业是一个具有消费的确定性以及科技的创新性的行业,但从2020年下半年开始,医疗器械指数呈现出一个波动下降的趋势,整个行业都面临新的风险。

而目前来看,最主要的就是政策端的“集采”风险,特别是高值耗材的集采方案。从近两年集采方案的出台来看,一旦对于某一类药品或耗材集采方案的落地,对于整个细分行业的收入都将产生巨大的冲击,相关企业的业绩必然受到影响。

除此之外,虽然医疗器械相比于药品的研发投入要少,研发周期也更短,但也同样面临不小的研发风险,一旦研发投入最后无法形成能覆盖成本的收入,对企业业绩也会产生较大的风险。

评论