文|子弹财经 行者

编辑|蛋总

最近,凉茶老品牌王老吉靠着“山寨自己”,火了一把。

在淘宝、天猫、京东等平台上,王老吉上线了可以在144个姓氏中挑选的姓氏罐。也就是说,除原本的“王老吉”外,网友还可以选择其他姓氏的“老吉”罐子,包括“孟老吉”、“周老吉”、“欧阳老吉”、“诸葛老吉”等。

企查查数据显示,自2021年2月起,王老吉的母公司白云山就已注册李老吉、郑老吉、高老吉等100多个系列商标,到2021年底前,多数百家姓“老吉”系列商标已相继获批。

当日,“王老吉新出了百家姓版本”的话题迅速登上微博热搜,阅览量高达2300万。而这一波营销风潮,也把王老吉原本不温不火的销售推上了一个新台阶——因百家姓特殊的文化含义,以及临近春节的投放时机,让王老吉在各大电商平台冲上了饮料热销的榜单。

甚至在某些平台,王老吉的姓氏罐还玩起了“饥饿营销”。

然而,12罐一箱的百家姓王老吉卖到了99元,这跟普通王老吉20罐一箱最低49.9元的平台价相比,单罐价格贵了3.2倍。

因此,有网友指出王老吉的这一波新春销售有“割韭菜”的嫌疑,毕竟饮料本体的性质没有发生任何改变,仅是换了一个老吉的姓氏商标,就敢卖超过三倍的价格。

而媒体对此的看法则分歧严重,有的认为这是王老吉迎接新消费趋势的一个试验,是贴近年轻人做好营销的表现;也有媒体认为,老在营销上下功夫的王老吉没什么发展前景。

事实上,「子弹财经」发现王老吉的这一波操作,与其母公司白云山最近几年的发展状况紧密相关,而这次百家姓营销打法或许难以从根本上“拯救”产品研发能力正在掉队的王老吉。

1、白云山的“现金奶牛”

2018年12月,加多宝与广药集团围绕王老吉商标和经营权的系列诉讼终于落下帷幕。

当时,法院驳回了广药集团其他的诉讼申请,只要求加多宝删除广告语中“10罐凉茶7罐加多宝”的表述,并赔偿广药集团100万人民币的违约金。

这终止了加多宝对于王老吉品牌后续使用权的渴望。

当然,王老吉在加多宝旗下顶峰时期曾创造了“年销售额破200亿”的神话,而这也成为加多宝与广药集团之间“王老吉商标使用权决裂”的开始。

就在法院正式驳回加多宝一系列要求获得王老吉商标诉讼请求,并让加多宝给王老吉品牌所有方广药集团赔偿100万元违约金之后,广药集团旗下上市公司——广药白云山发布公告称,将以13.9亿元的价格从集团拿到所有王老吉商标和配方的使用权。

这拉开了王老吉的“白云山时代”,在王老吉进入白云山品牌和产品序列之后,由于饮料的流水和利润远超其他商业板块,迅速成为白云山的“现金奶牛”。

虽然白云山2021年最新的三季报并不披露各个部分的详细收入数据,但以其2021年的中报数据来看,白云山半年360多亿元营收中,以王老吉为核心的大健康板块贡献了超过1/6的66亿元,毛利更是达到了31.84亿元,占上半年白云山实现毛利润总额74.38亿元的42.8%。

由于白云山收入近2/3的药品流通板块,总毛利润还不到2亿元,这让白云山原本制药生意和王老吉带来的健康产业生意,成为了白云山现金部分最主要的来源。

但问题是,跟“加多宝时代”王老吉仅凉茶一款产品创下“年销售额200亿”的盛况相比,当下加上其他健康产业收入还不到70亿元的王老吉,确实留给白云山更多关于现金流量方面的遐想。

哪怕王老吉能恢复到在“加多宝时代”一半的辉煌,白云山一年都会再多出40亿的现金收入,这对现金存量在200亿元左右的白云山集团来说,无疑是一个巨大的数字。

因此,这两年白云山在王老吉身上投入的精力和资本,在集团各业务板块中是名列前茅的。

具体来看,在被广药拿回来交给白云山运营的2017年,王老吉便推出了黑罐凉茶和“1828”纪念罐,用来迎接品牌190周年;2018年年底在正式归入白云山旗下之后,王老吉第一次推翻传统红罐、绿盒包装,推出全新气泡爆冰凉茶;2019年,新品王老吉刺柠吉系列、茉莉凉茶正式上市销售。

在白云山的主导下,王老吉也想赶上新消费趋势——当代年轻人注重健康、养生概念,因此王老吉推出了无糖凉茶新品,主打“0糖、0脂、0卡”,还推出生榨椰汁、核桃露等植物饮品。

按照营销学原理来说,虽然王老吉进入的每一个赛道都已有了领军企业,但依据王老吉的品牌扩散效应,应该会给白云山带来不错的业绩表现。

然而,让白云山颇为尴尬的是,自己似乎白忙活了一场——新推出的黑凉茶、茉莉凉茶、爆冰凉茶、气泡水等新品没有一款能真正引爆年轻人市场。如今,这些新产品不仅在年轻人喜欢的便利店渠道难寻踪迹,甚至有不少已经退出历史舞台。

于是,白云山把对王老吉品牌开发的重点从产品研发转向了市场营销,而且最核心的打法还是在不停地开发王老吉的品牌。

2、品牌授权出事

或许是受到集团将王老吉品牌授权给白云山事件的启发,或许是想参考南极人在服装领域的花式操作,从产品研发层面打不开王老吉收入增速第二条曲线的广药白云山,在进入2021年之后,对王老吉品牌进行了“全方位开发”。

2021年,王老吉多次走出自己的业务范围,先是和广州思埠集合作推出了联名款啤酒品牌“哔嗨啤”,几个月后又推出“1828王老吉小吉锅派”火锅烧烤食材品牌。

事实上,在这几年里,白云山在王老吉品牌上的折腾一直没有停止。

比如,在酒水品类上推出了白酒品牌王老吉 “岁岁牛”,王老吉啤酒以及牛奶品牌“王老吉吉如意”;在软饮方面推出了清味乐、虫草饮、大红杞枸杞饮料、桂花酸梅汤等,另外还推出润喉糖、龟苓膏、川贝味枇杷糖等零食产品。

不仅如此,王老吉还涉足日化领域,在2020年推出了王老吉牙膏和洗面奶。

但问题是,上述很多产品都仅是在刚推出时引发关注,随后便如同“石沉大海”般没了声息。

在2017年新茶饮风潮吹起时,王老吉还曾涉足线下茶饮市场,推出“1828王老吉现泡凉茶”线下茶饮品牌,主打养生茶饮,并表示要在4年内开出3000家线下概念店。

然而,2021年6月其官方微信称,1828王老吉门店数量仅有80多家。此外,由于经营不善,没有达到加盟商的期待效果,还引发1828茶饮店加盟商聚集王老吉公司讨要说法的情况。

这件事还没有完全解决,在2021年下半年,一款名为王老吉“吉宝清养益”的固体饮料在微商圈兴起,该产品以“广药大健康产品”为背书,在宣传上声称具有“通宿便、调肝胆、补肾阳、养血液”等功效,是一款主打减肥的产品。

按照相关法规,普通食品宣传有保健功效,涉嫌虚假宣传。而且这款号称“效果神奇”的中药健康饮品,出厂成本仅14元,但在微商圈层层加码,最终的零售价超过了300元。

更棘手的问题是,王老吉在2021年7月推出的联名啤酒“哔嗨啤”,由于合作方思埠集团使用了一套“独特的销售模式”,最终被工商管理部门认定为传销。

2022年1月18日,河南省获嘉县市场监管部门向获嘉县人民法院申请对广东思埠集团有限公司等多家公司涉嫌银行账户进行冻结,涉案金额达2亿元,当地法院表示上述案件涉嫌传销。

种种事实表明,王老吉试图利用品牌授权走出一条快速扩张的道路,当下看来似乎行不通。这一方面跟王老吉原本凉茶属性的品牌内涵有关,另一方面也跟王老吉在与加多宝竞争中过度消耗品牌资源带来的后果相对应。

更为关键的是,王老吉的母公司白云山在研发领域的投入也极其有限,让王老吉试图从产品端突破的可行性并不高。

3、研发经费去哪里了?

虽然白云山顶着一个“高新技术制药企业”的标签,但如果仔细看其财报,就会发现这个企业的研发能力到底有多少“水分”。

一方面,从白云山2021年中报营收分布的数据来看,大商业板块——也就是在广东、广西、福建一带白云山遍布各地的药连锁药店,带来的收入占总营收的比例超过65%。换句话说,药品销售、流通、批发,才是白云山药业最核心的业务。

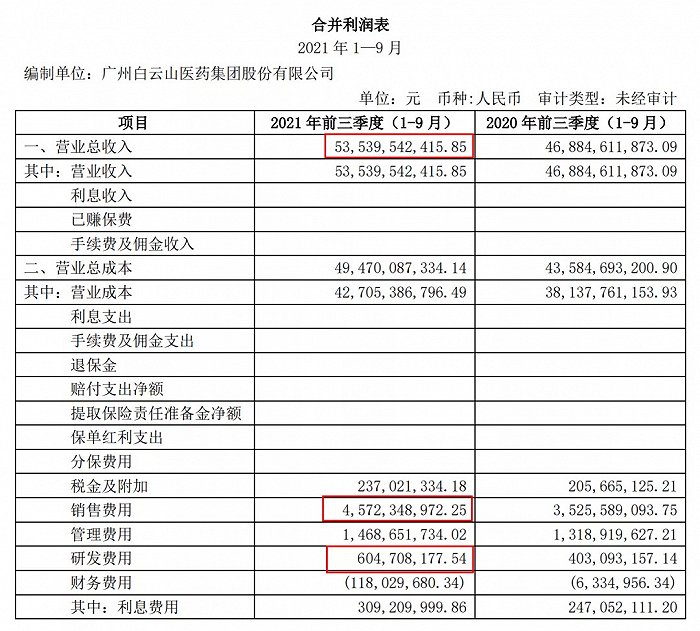

另一方面,作为一家号称以制药为核心业务的企业,根据其最新2021年三季报数据来看,研发费用仅有6.04亿元,在1-9月535亿元的营收总额中,仅占1.2%左右。

作为处于头部梯队的白云山,虽然“现金池”中有近240亿元现金,但从数据能看出在研发投入方面远低于公司的各项费用支出,而且不论是金额投入还是研发占比远低于医药上市的其他企业。

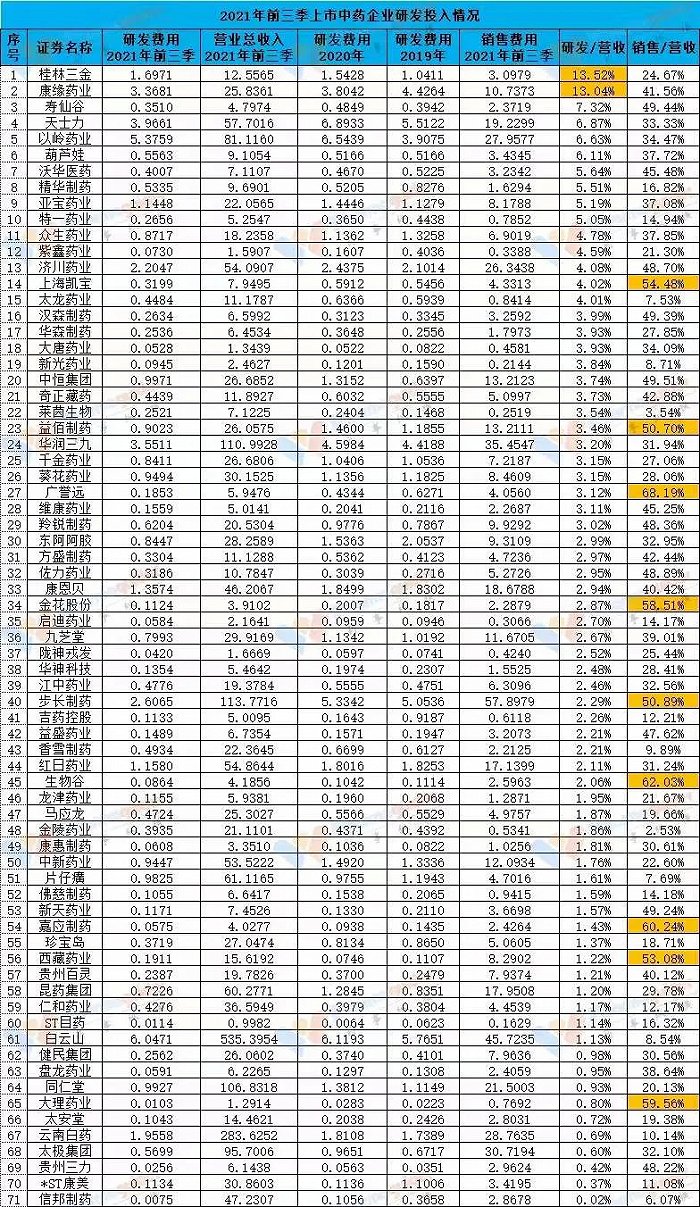

医药媒体“药事纵横”统计了2021年前三季度在股票市场上市的70余家国内制药企业研发投入占比的情况,其中白云山排到了60多位。

这也导致了其大南药板块(医药制造业务)在2021年前三季度增幅下滑,甚至比2019年同期还下跌10%以上。

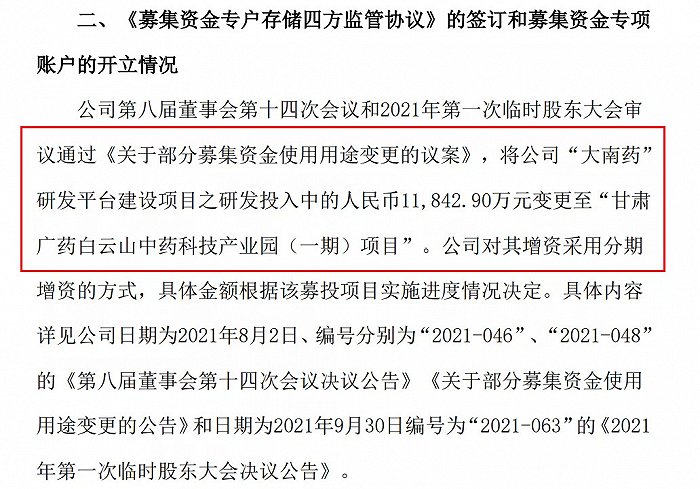

更有意思的是,2021年12月8日白云山发布临时公告,披露了经证监会批准增资募股78亿元的定向资金募集、存储和使用部分的情况。

其中,有一段描述很清楚,是将原本用于白云山旗下“大南药”板块药品研发费用的1.18亿元经费,改变使用范围并投入到“甘肃广药白云山中药科技产业园(一期)项目”。由于这个项目是分期投入,广州白云山还将从其他的研发与营销经费中挪出部分资金,分批投入到项目建设过程中。

按去年最早的规划,白云山此次非公开发行募得的经费中有15亿元将用于“大南药”研发平台建设项目。

从半年报数据能看出,自2016年募资后至今白云山对“大南药”研发平台投入3.98亿元左右,不光远低于计划使用额,而且中间已经爆出多次将研发经费挪用他处的情况。

公开资料显示,在市场、政策环境变化以及研发持续低投入的影响下,2021年中报数据表明白云山大南药板块收入为60.58亿元,同比增幅缩小至8.14%,相较2019年同期还下滑了10.39%。

由于之前的公告显示,目前白云山大南药板块由中成药和以仿制化药为主的化药等构成,但近年来缺少重磅创新药上市,以及药品带量集采深入开展,这被白云山认为是大南药板块增速同比缩小的重要原因。

白云山2020年财报显示,该公司13个产品在各类药品集中招标采购中标,其中包括大南药板块的“头把交椅”头孢克肟系列,而且为了获得集采中标,白云山不得不采用降价换取采购量。

另外,白云山这几年号称明星产品和高增长核心品种的“国产伟哥”金戈,在第三批全国带量集采中出局,而且实际销售量在白云山2021年发布的三份季度财报中都有所体现。

而「子弹财经」通过梳理白云山2021年全年发布的各种公告发现,旗下全资子公司白云山制药总厂全年只有一个新药临床实验获得批文的通知,是一款适应症为非小细胞肺癌、甲状腺髓样癌等晚期实体瘤的选择性RET小分子抑制剂。全年也只有一个新药的注册证书,是关于注射用头孢西丁钠 1.0g、0.5g 的《药品注册证书》。

新药证书和新药临床实验批文数量,实际上是评估一家制药企业研发能力的重要指标。比如在二级市场被很多机构不看好,甚至被很多股评人批评的恒瑞医药,2021年获得的新药临床实验、核准等批件加一起也超过了163件。

在某种意义上,二级市场不看好的是恒瑞医药短期盈利前景,但是对这家公司的科研能力依然是赞赏的态度,其股价虽然在2022年年初波动剧烈,但部分投行分析师依然认为长期可持有。

与之相对应的是,白云山药业在2021年拿到了10个仿制药一致性的批文,这也坐实了市场上关于白云山现在是以仿制药作为“看家药品”的传言。

毕竟以仿制药为生产主要产品,可以节省大规模的研发经费投入,从某种意义上提升自身发展潜力和利润水平。

而从白云山在主营药业上这种操作情况能看出,追求挣快钱并降低成本乃至研发投入,或许是白云山对于旗下板块的一个潜在要求。

因此,王老吉在近两年发生的一系列品牌授权和运营中的乱象,就得到了相应的“解释”——面对激烈的行业竞争,王老吉在产品研发上表现平平,反而利用姓氏罐的方式出圈,引爆营销热点。

不过,一家上市企业即使在当下挣钱再多,一时的营销活动做得再热闹,倘若在产品方面没有持续的研发和技术投入,试图单纯依靠市场营销以及仿制别家专利失效的产品“打天下”,这到底能维持多好的发展速度?大概人们心里都有数。

评论