文|互联网指北 郑小龙

编辑|蒲凡

关于“中国网民愿不愿意为内容付费”这个问题,人们一直在争论。

行业端的普遍观点是“不愿意付费”。

在行业媒体语境里出现的“内容生产者”,大多数会将产业痛点归结为“没有什么用户愿意为内容付费”,或是“付费订阅产品的‘打开率’普遍很低”。包括前几个月微信推出付费文章的时候,有部分自媒体会“自嘲”地表示“前天看你文章关注你,今天收费取关你”——这是一种非常有代表性的观点。

这种氛围还进一步“训导”了很多内容平台的“自我表述”。最近的例子就是今年元旦期间字节跳动上线付费阅读产品“抖文小说”,主打的是“付费小说市场”,行业媒体的相关解读稿件几乎无一例外地提到了,这款产品将“沉淀更多头部内容,让用户能够有更多选择,提升他们的付费意愿”——至少也算从业者们的一个美好心愿。

但在另一个平行宇宙里,“网友们愿意为优质内容付费”不但是一个既定事实,还被认为“足以形成一个新的市场”“内容产品的红海还远远没有到来”。

比如喜马拉雅。六年前的冬天,喜马拉雅第一次打出“123狂欢节”,渴望做内容付费领域的“双十一”,然后在2020年销售额终于突破了10亿关卡,喜马拉雅联合创始人兼联席CEO余建军感慨地在朋友圈所写下,“狂欢只是开始”。

在部分行业分析师的眼里,这都算小打小闹,优质内容推动用户付费会带来更多的行业性机会。辰海资本的陈悦天早在2017年就认为“我们关注大面上的内容付费产业,付费会把整个产业链形式改掉”——例如大家都在谈论IP和产业衍生的故事,单纯的“前端出IP,后端靠游戏、电影”的过程转化”是有问题的“,“但当内容直接靠用户付费就能实现盈利,产业就会相对良性”。

值得一提的是,如果按照“资本趋利”“产品是市场需求出现之后的结果”这个基本逻辑去套用“内容付费”在国内的时间线,会发现人们顺利地接受了这个“理念”,产业发展轨迹堪称“一个萝卜一个坑”。

早在2003年,“起点中文网”就推出VIP付费阅读特定章节制度,开启了网络文学付费阅读模式;2010年前后“爱优腾”等各大视频网站开始尝试单视频点播、包月付费等模式;2016年“知乎”发布一对一付费问答产品,“得到”APP则推出付费专栏订阅、付费音频及电子书等产品,媒体们直呼“知识付费元年”已经到来,内容付费的场景从“娱乐”大踏步地迈进“职场”“生活”“学习”。

那是不是有一种可能性,人们不愿意为内容付费或许是一个伪命题?

事实上,自从“内容”作为商品出现在互联网产业中,愿意为其买单的消费者就从未缺位,其规模也在不断扩大,不少来自第三方调研机构的数据报告都点明了这个趋势。

比如艾瑞咨询的数据显示,2016年33.8%的新媒体用户已经产生过数字内容的付费行为,与之对比的是2014年,曾有调查显示有69.7%网民不愿意付费互联网内容,相比之下消费者的成长非常可观。中国音像与数字出版协会发布的《2020年度中国数字阅读报告》显示,消费者为高质量内容买单的意愿达到了86.3%,并且出手阔绰——整个2020年电子阅读付费用户中的26.8%每月平均花费已经达到100元及以上。

当然这些数字比较宏观。要更具体地去观察人们是否愿意为内容付费,为什么愿意付费,什么时候接受了“付费阅读”这个消费场景,我们还需要参考更多的细分数据。

以付费新闻为例。1997年,《华盛顿邮报》率先实行在线阅读付费,开启了数字新闻内容付费的新时代。互联网为传统纸媒行业带来了一轮新的技术革命,在重塑了用户的消费习惯之后开始大范围地抢夺原本属于传统纸媒行业的用户。

——2015年《纽约时报》的付费数字订户突破了百万;到了2018年,美国有近八成的新闻媒体在线上设置了付费阅读模式。

等到被正式引进国内,付费新闻已经发展到了一个相对成熟的阶段。中国的新闻读者们已经很清楚:好内容不可能永远免费,总需要有人来分担成本,而这个“人”,就是读者自己。

国内媒体的数字内容付费可以追溯至2007年的温州日报报业集团。2007年4月8日,温州日报报业集团的“数字报纸网上发行营销系统”开始应用,旗下《温州日报》《温州晚报》《温州都市报》《温州商报》通过温州新闻网上线,施行收费制,成为国内首份收费的“数字报纸”,发行量最高时超过了5万份。

但并不完善的市场环境与当时的“一报一网”战略,让这种收费尝试只维持了三年就草草收场。

温州日报报业集团副社长郭天乐曾经对这个尝试进行过总结,认为一般的综合性报纸内容“根本就不值钱”,普通读者没有必须花钱买信息的欲望,“社会上也没有形成数字报纸收费的氛围”。当时的读者也在网上发出了不理解的声音,认为只有少设障碍,多提供免费的信息才能吸引更多的人,“不是任何事情都是商业化的。”

此后,《人民日报》《南方都市报》《环球时报》等也开始数字内容付费实践,也多以停止收费告终。

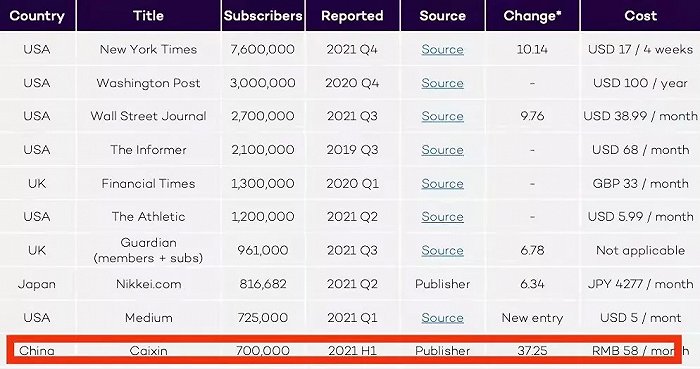

像《财新》这样在商业意义上取得成功的付费阅读媒体,是少数。据国际报刊联盟(FIPP)发布的《2021全球数字订阅报告》数据显示,在新闻付费订阅数的全球榜单中,来自中国的财新以70万付费用户位列第10”。

当然,一定程度上可以将《财新》的成功,理解为在付费新闻领域里“占坑”比较早。毕竟在推行全面付费之前,财新已经开始了部分内容付费:除了线下发行的纸质版,《财新周刊》数字版一直实行收费制,定价为298元/年。2017年,财新传媒宣布全平台正式全面收费,一年后,其付费内容产品“财新通”累积付费个人用户超过20万。当这个积累遇到更成熟的付费环境,成功就显得水到渠成。

在财新传媒副总裁康伟平看来,财新通的核心是一个新闻内容产品,因此商业上的表现和新闻本身的周期有很强的关联——在社会热点事件或者重磅调查报道推出时,用户增长相对比较快。“(付费订阅的增长)减轻了在广告营收上面临的压力”,付费订阅也进一步提高了用户对优质内容的期待,这要求媒体机构必须努力持续产出有价值的报道。

再以网文市场为例。

2003年,主打玄幻文学的起点中文网(以下简称起点)创立,在当时完全被免费充斥的互联网生态中,起点却选择了一条近似赌博的道路——向读者收费——从起点的视角出发,单纯的兴趣激励不利于保证作者的创作持续性,只有以直接的“变现”利益驱动,为供应端提供最需要的保障,作者才能持续、稳定地为用户提供好的作品,从而才能从根本上解决行业之困。

这一年,起点站在互联网流量飞速增长的跑道上,正式推出了第一批VIP电子出版作品,2分/千字的付费阅读制度也开始成为行业标准,付费阅读模式也被认为是可以原创文学网站最重要的三个问题的关键答案,即作者有动力、自己能赚钱、有效防止盗版。

结果似乎也是积极的。起点所在的阅文集团去年发布的业绩报告显示,其平均月付费用户已超过千万,每名付费用户平均每月收入达到36.4元,财报里总结为“用户更愿意为优质内容付费”。

在视听领域,数据可能更具代表性,“让消费者们为内容付费”看上去就是一件“只要做了就会有结果”的事:

爱奇艺与腾讯两大视频巨头的视频会员很早就达到了亿级规模,作为全球四大音乐流媒体平台之一的腾讯音乐也拥有了超过6000万的付费会员,2020年第四季度,腾讯音乐的音乐付费率历史性破9%,而这一数据在2018年同期为4.2%。

当越来越多人愿意付费的时候,内容本身的形态也逐渐丰富起来。除了早期的音乐、视频、文学等多元化产品,随着互联网内容的快速发展,直播打赏、短视频直播带货等新兴内容业态的出现,也进一步扩展了内容付费的内涵。

快手去年第三季度财报数据显示,直播平均月付费用户数已达到4610万,每月直播付费用户平均收入增长至55.9元,与2020年同期相比增长8.8%。抖音则已经在尝试“付费直播”模式,欧阳娜娜在抖音参加夏日歌会活动时就采用过这一模式,支付6元即可解锁全程直播。有关数据显示,直播当晚,欧阳娜娜直播间总直播人次为750万人次,最高峰值20.3万人次。

可以说,这些无数次被媒体们引用的数据,无一不在说明国内的内容产业正在逐步告别随意复制的蛮荒时代,“内容是不是应该免费”的大讨论时代已经过去,内容消费即将成为下一个“衣食住行”。

人们愿意为内容付费,但为什么我们又能同时强烈地感受到“人们很难为内容付费”呢?

在媒体关于内容付费的报道中有这样一个例子,某高校传播学专业一位大三学生整理出一份清单——《2016年,我为线上知识、工具付费3517.91元》,她说,自己被“知识变现”套牢了。

很多内容付费的行为产生自“焦虑”,这可能是“付费痛苦”的最主要原因之一。

罗振宇在一次公开活动中讲过他所理解的内容付费——人们愿意付费的本质逻辑是在于,“当你看到它或为之付费的那一刻,你就马上把自己想像成了另外一个人,一个比你现在要好得多的自我”——在这种思维的引导下,能不能让人产生这样的想象,成为付费内容的生产标准。

罗振宇将这个思维“变成”了一款具体的产品,然后被同行们大量借鉴。2013年,《罗辑思维》知识脱口秀推出付费会员制,5500个会员名额仅用了半天时间便宣告售罄。之后,知乎推出“值乎”和知乎Live,开始有偿直播授课;马东带着他的“奇葩天团”在喜马拉雅FM教大家“好好说话”,教人如何“避开沟通雷区、把话说得漂亮得体”;豆瓣则上线“豆瓣时间”,邀请北岛和他的朋友们为付费用户讲解诗歌。

当然在信息存量爆炸、信息媒介充分延展的今天,人们希望通过手中的媒介,看到眼睛以外的景象,感受到身体之外的感觉,获得自己不曾经历过的“生活”,这是一种人性上的本能,“知识”也是最符合这一标准的题材。

北京师范大学哲学与社会学院副院长朱红文在接受媒体采访时曾说,“知识付费的发展说明了知识本身在市场中是有价值的,是被消费者认可的,体现出人们对知识需求的提高,也说明了人们付费习惯的养成。”在南京大学学生关于内容付费的一次讨论中,也有人表示,每个人心中都有对于知识价值的衡量,“知识就很难有定量的价值,多少知识可以换多少钱这个难以下定义,但是知识值钱,毫无疑义。”

用安迪·沃霍尔的话来讲,所有的可口可乐都很好喝,伊丽莎白·泰勒知道这一点,一个陌生的流浪汉也知道这一点。

但归根结底“知识”并不能满足“感官需求”,强调“延迟满足”,相比其他消费场景的“功能性”,其对“延续性”的要求更高。在这个时代,不好玩,就是最高的“消费门槛”。

除此之外,近些年频频出现在舆论场中的“知识产权”议题,让内容付费这件事有了一层“使命感”“公益感”“社会责任感”。

根据中国青年报报社调查中心的数据,有63.6%的受访者支持为知识付费,73.9%的受访者会为了获得某一问题的答案而付费。“90后、00后等新生代消费者理应具备为版权或者知识付费的习惯”,在各方的不断强调下,已经成为了一种默认的“主观事实”。

比如B站CEO陈睿在一次以”内容消费的新世代“为主题的演讲中谈道,以90后、00后为主的Z世代尊重版权且愿意为优质的版权内容付费:“去年(2019年)我们平台采取了付费先看的策略,对于优质的版权内容,用户只要付费就可以提前一周看……‘付费先看’让B站付费大会员数增长了51倍。

通过内容付费对产业提供一种正向反馈,这是头部产业巨头们的期望,也是底部草根从业者们的期望。

音乐自媒体“摇滚天堂”习惯在每年年末时盘点年度十大国摇乐队,而在“国摇十大系列”的第17年,“摇滚天堂”选择了付费模式,读者需要花费14.9元解锁全文。

主理人杨子虚在随后的一篇文章中解释,之所以选择付费模式是因为“不想跪着挣钱”,“而不是挣甲方的钱,然后喂给你们吃《终于等到这个宝藏综艺》这样的屎。”当内容生产者开始有意识地“清洗”自己的作品,或者能够拥有一些主动权去减少软文或者广告出现在自己更新列表中的频率,背后也不乏付费用户实打实堆出来的自信。

同样在近几年兴起的付费问答模式,一些自媒体人的感受是,对于付费内容,作者会更加负责。拥有472万微博粉丝的情感博主琦殿在回复网友的问题时,都会再三斟酌,“因为网友为你付费了,回答的时候会为对方考虑,尽量写得全面,去照顾粉丝的情绪。”

各家都在铆足力气争取付费用户,相比于被奶茶、盲盒收割的消费者们,内容消费者们身上被赋予的意义实在太多了。

最后实际一点说,市场并不需要所有人都心甘情愿为内容掏钱,“只有少数作品值得付费阅读”才更符合创作规律,

以此前被许多自媒体拿来当做“付费内容”样板的韩国漫画《我独立升级》为例。这个号称两年狂赚1.7亿的韩漫,被认为受益于韩国消费者付费习惯的养成,列举的数据是2019年韩国有过付费阅读经历的读者比例已经达到37.4%、2020年韩国网络漫画、小说的人均消费金额从前一年的33.94元人民币(5864韩元)增长到了71.31元人民币(12321韩元),同比涨幅超过了100%。

但这个数字如果以韩国5100万总人口的基数来看,就不显得突出了,毕竟那只是中国总人口的二十八分之一。根据2021年第三季度B站发布的财报显示,其单个付费用户月均付费46元,月均付费用户同比增长59%,达到2400万,几乎占韩国总人口的一半。

免费或许一直会是互联网的底色,“付费”依然很难成为一笔万亿级大生意。

但愿意为内容付费的人,从来也不少。毕竟,这年头谁手里没揣着几个VIP呢,消费者们只是被“寄予厚望”到太累,“发发牢骚”罢了。

评论