实习记者|李熠楠

近日,医药流通企业湖南恒昌医药集团股份有限公司(简称:恒昌医药)闯关创业板获受理,保荐机构为海通证券。公司拟募资7.71亿元,用于恒昌医药总部基地项目、大健康产业集成服务线上平台建设项目及补充流动资金。

值得关注的是,恒昌医药存在客户与供应商重叠,相互串货的情况。另外,公司存在向关键管理人员支付薪酬的经常性关联交易,报告期内(2018-2021年9月)交易金额均超200万元。

偿债能力不如同行

招股书称,经过多年发展,恒昌医药逐渐成长为行业内为数不多的集自有品牌产品、B2B电子商务平台、深度下沉且数量众多的客户群体为一体的医药流通企业,公司经营规模快速增长,品牌影响力和市场知名度不断提高。但恒昌医药尚未披露其在同行业中的市场占有率。

招股书显示,恒昌医药报告期各期营业收入约为5.29亿元、9.61亿元、18.48亿元和14.95亿元,净利润约为3354.94万元、5119.31万元、1.10亿元和1.22亿元,归母净利润约为3358.21万元、5510.02万元、1.13亿元和1.23亿元,呈逐年上涨趋势。

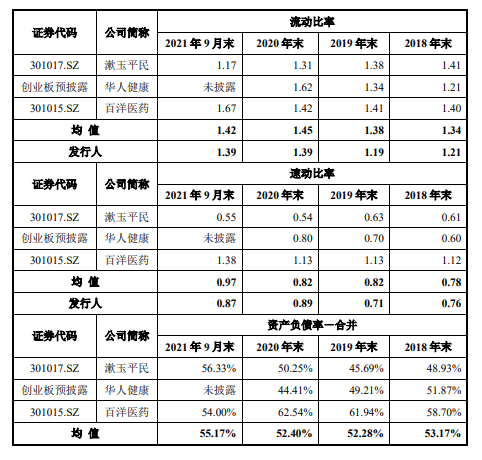

经过经营规模、业务模式、运营模式以及下游客户类型筛选后,恒昌医药选取同行业可比公司三家——漱玉平民(301017.SZ)、华人健康(创业板预披露)和百洋医药(301015.SZ),进行对比。

界面新闻记者注意到,华人健康于2021年5月向创业板递交了招股书,拟募资6亿元。漱玉平民和百洋医药均在2021年下半年登陆A股。

2018-2021年上半年,华人健康实现营业收入分别约为11.05亿元、15.22亿元、19.31亿元、10.3亿元,归属净利润分别约为1950.1万元、5194.81万元、8891.99万元、2745.56万元。

漱玉平民2017-2020年6月,营业收入分别约为24.83亿元、28.88亿元、34.67亿元和22.48亿元,同期归属于母公司所有者的净利润分别约为1.18亿元、1.13亿元、1.11亿元和7080.60万元。

2017-2020年上半年,百洋医药分别实现营业收入30.96亿元、36.52亿元、48.49亿元和24.28亿元,分别实现归母净利润2.22亿元、2.58亿元、2.1亿元和1.12亿元。

除华人健康外,漱玉平民和百洋医药同时期归母净利润均高于恒昌医药。

另界面新闻记者还发现,报告期内,恒昌医药资产负债率(合并)分别为80.51%、79.5%、61.46%和56.29%。虽呈下降趋势,但偿债能力均低于同行。据招股书披露,报告期公司流动比率分别为1.41、1.38、1.31和1.17,同行业均值为1.34、1.38、1.45和1.42。除2018年外,各期流动比率均低于同行。

恒昌医药对此解释称,公司直供专销业务模式下,主要资产为货币资金及预付供应商货款,主要负债为应付上游供应商及预收下游客户商品款,资产负债率高于同行业可比公司平均水平。随着公司经营规模的不断扩大及报告期内引进外部投资者,公司整体资产负债率下降。

招股书显示,报告期各期,公司直供专销业务收入金额分别为5.28亿元、9.61亿元、1.51亿元和1.46亿元,占主营业务收入比重的100.00%、99.99%、82.32%和97.96%。目前公司直供专销模式下的自有品牌药品批件、生产及供应均来源于上游制药企业,其中包括石药集团、上药集团、国药集团等多家医药工业百强企业。

客户与供应商重叠

值得注意的是,恒昌医药还存在客户与供应商相重合的情况。

报告期各期,恒昌医药与国药控股长沙有限公司、湖北英赛特医药有限公司、湖南柏颐医药有限公司等多达19家公司存在客户与供应商重叠的情形。其中销售和采购金额最大的两笔情况如下。

2020年,恒昌医药向国药控股长沙有限公司销售金额231.68万元,销售内容为医用外科口罩、医用防护口罩;采购金额12.51万元,采购内容为硝酸咪康唑乳膏、三金片、安神补脑液等其他品牌医药产品。此外,当年还向武汉熙泽贸易有限责任公司销售金额151.99万元,销售内容为医用外科口罩;采购金额162.8万元,采购内容为一次性使用丁腈检查手套。

恒昌医药解释称,公司向国药控股长沙有限公司、武汉熙泽贸易有限责任公司、湖南悦海医药物流有限公司、湖南济明医药有限公司采购其他品牌医药产品,主要原因是为了满足公司对于产品齐全性的需求。

公司向国药控股长沙有限公司、武汉熙泽贸易有限责任公司、湖南悦海医药物流有限公司销售口罩产品,主要原因是受2020年初新冠疫情爆发的影响,公司为保障口罩等重要防疫物资的供给,向上述公司提供口罩产品。

关联交易达百万

招股书显示,恒昌医药的实控人为江琎,其直接持有公司7.46%的股份,通过控制赛乐仙咨询、上海山尊、上海山至、上海睿湘、上海哥尼、上海芽培等间接控制公司73.98%的股份,江琎合计控制公司股份比例高达81.45%。

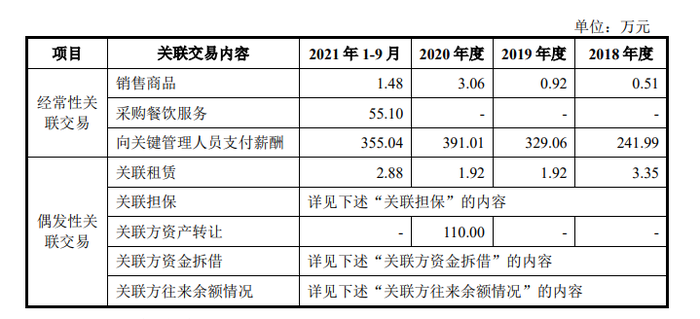

界面新闻记者注意到,在关联交易中向关键管理人员支付薪酬一项金额较大,报告期内分别为241.99万元、329.06万元、391.01万元和355.04万元。

在经常性关联交易中,销售商品和采购餐饮服务的关联方分别为都昌县大沙镇沿湖村卫生所、长沙市望城区李申枚内科诊所、长沙市雨花区佐安堂大药房和长沙市开福区江周饭店。报告期内累计金额60.15万元。

招股书显示,都昌县大沙镇沿湖村卫生所是发行人董事、总经理、实际控制人江琎的父亲江天明控制的其他组织。

长沙市望城区李申枚内科诊所是发行人监事李康的母亲李申枚经营的个体工商户;长沙市雨花区佐安堂大药房是发行人董事、总经理、实际控制人江琎经营的个体工商户,长春市雨花区佐安堂大药房已于2018年2月2日注销。

目前招股书尚未显示与采购餐饮服务的关联方长沙市开福区江周饭店的关联关系。

评论