文|新消费Daily Lynn

接上篇,《2021年新消费投融资盘点(上)》主要以食品饮料赛道为主。

接下来,我们说的这6大赛道,都有一个统一的特征:大有可为,但道阻且长。

包括食品饮料在内,美妆、母婴、宠物、服装、家居,甚至运动健身,都是足够大的赛道,赛道的规模、天花板几乎不需要多考虑限制性。

但「新消费Daily」认为,其他6大赛道与食品饮料在消费需求上有着本质上区别。

从新消费本身来说,新消费的出现,就意味着消费市场的“升级”,这其中就蕴含着市场的“增量”空间,简单来说,消费者从曾经的物质消费、基础消费,逐渐向个性化、品质化、体验化、情感化、多元化等多个方向发展。

在转变的过程中,只有从“吃得起”、“吃得好”到“吃得健康”这一食品升级需求,几乎是覆盖所有人群,是人民群众的基础需求。这意味着食品赛道有着巨大的成长空间,且大多数消费者都会为升级而买单。

而其他赛道升级需求的核心在抓消费主体:Z世代、银发人群、母婴人群、养宠人群、健身人群、“三坑”人群等等,主要挖掘核心人群的消费需求。

从这一点来讲,消费人群的局限性或从一定程度上会限制成长空间,再加上这些赛道中目前都着不同程度上的头部效应,市场的二八格局不易打破。

所以即使都是大赛道,但食品饮料的融资或市场变化也将其他赛道远远甩在身后。但无论如何,抓住时代的红利,回归用户痛点,聚焦差异化创新,才是品牌生长的关键。

那2021年,资本关注什么?《2021年新消费投融资盘点(中)》主要分析美妆、母婴、宠物、服装、家居、运动健身6大赛道的投融资数据以及趋势品类。

01“成分”全方位养护,将健康美丽武装到口腔、牙齿

在2021年842轮千亿元的新消费投融资中,美妆个护赛道依旧是资本关注的当之无愧的第二大赛道,但融资数量和金额都不到第一赛道食品饮料的一半。2021年,美妆个护赛道共融资126轮,总金额138.85亿,有22轮未披露金额。

同时可以很明确看到,美妆个护赛道的融资比食品饮料要更为谨慎,其B-F轮系列融资占总轮次的比例高出了22%,食品饮料仅为12%左右。

并且,美妆个护赛道的百万级投资也仅有9起,亿元级项目有50轮。在食品饮料、美妆、母婴、宠物、服装、家居、运动健身7大赛道中,美妆个护的亿元项目数量占比也仅次于运动健身,高达39.68%,而食品饮料亿元项目数量占比仅排到第三,只有26.84%。

值得关注的是,无论是从亿元项目,还是各细分赛道来看,数量最多的两个细分品类:1、护肤,绝大多数品牌都是功能性、成分护肤;2、口腔护理,从消费品到医疗机构。

首先看护肤类。严格来说,护肤品类完成了33起融资,其中亿元轮次数量达到了17起,其中UNISKIN优时颜、溪木源、逐本、兰4个品牌一年内完成2轮融资。

汇总这些融资品牌,可以明确的是,“成分”是唯一的投资重点,包含三个方向:1、天然、植物;2、刷酸。3、“早C晚A”抗老。

如UNISKIN优时颜聚焦高效抗老,其近两年来一直在高速增长,今年双十一期间更是达成销售额同增216%的亮眼成绩。但不同于其他品牌,其针对的是国人皮肤特点,为此针对中国人皮肤特性做了大量科学研究,涵盖衰老评估、油脂分泌、敏感性研究等多个方面,并已完成构建独家全方位皮肤数据库。

功能性护肤品牌「溪木源」,虽然已没有工业大麻类产品,但其仍完成B、C轮融资,C轮更是融资超3亿元,资本看重了什么?事实上,溪木源一开始就走实验室为核心的创新研发模式,把控原料、钻研核心工艺,打造产品壁垒,目前山茶花系列也备受消费者欢迎。

完成两轮5000万美元融资的「逐本」,在消费者眼中最熟悉的应该是卸妆油,此前品牌就曾表达过,每个产品都是科技成分加上治愈能量的精油,且主打核心功效的品牌一定要有原料或在原料层面有自己专利。

与其他品牌相比,产品较单一的林清轩,发展时间并不短,但超级单品仍只有山茶花系列。然而要知道,林清轩已拿下64项专利,其中仅发明专利就21项。

简单的几个举例,说明了什么问题?在中国美妆护肤市场长期被国际大牌占据的当下,国货护肤品牌正在崛起,且走在头部的中高端品牌,并非是单纯依靠当下的新营销模式乘风而起,而且在科技的支撑下缓缓发展,积累出一定的品牌声量。

从融资最多且最频繁的几大品牌来看,资本对美妆护肤市场的判断亦是如此,不会去轻易入手初创品牌,而是判断其后期的核心竞争力,目前来看,“成分”,即瞄准一个特定的细分人群如敏感肌肤、“初老”等去满足需求的产品。且这些品牌都在原料选取和技术创新上有很明确的界定,而非单纯一个概念化输出,纯靠营销“洗脑”的护肤品牌很显然红利会越来越少。

要知道,“成分”一词,已经不再是护肤专用,已经延伸至个护产品中。例如在个护中,有橙蔻、至墨实验室、Spes诗裴丝、Effortless等融资的头发护理品牌,基本都是以“科研”、“功效”为主打概念。

其中「橙蔻」主打核心成分为水解蛋白,首先从防脱护理产品切入,推出防脱生发系列;「至墨实验室」则主打头皮护理,为不同人群的头皮状态研发不同产品,拥有自有至墨分子医学研发中心;「Spes诗裴丝」定位为科研型头部护理品牌,不仅投资建立全球创新研发中心,还与全球多个科研院所合作或共同设立联合研发中心......

其他洗护类品牌,如「超级种子」主打“植物提取+纯净配方”的概念,也同样拥有自主研发实验室及科研团队;「IS是否」专注VC美白,其产品线也在逐步身体美白需求;「己勿」的第一款产品添加了氨基酸、积雪草、Ag+银离子、薄荷精华等成分。

包括彩妆,很多品牌也主打“养肤”,例如彩妆品牌「DewyLab淂意」都主打兼具「纯净成分」和「卓越妆效」,瞄准“敏感肌”“孕妇”“医美人群”“新白领”等核心消费人群。

这两年美妆市场跑出了一批国货品牌,如完美日记、花西子,此次彩妆中获得上亿融资的colorkey和花知晓,前者通过唇釉系列切入唇部彩妆细分市场;后者的设计风格是少女风,辨识度较高。

2021年的美妆品牌融资或美妆行业发展,除了从设计上,如国风花西子、少女风花知晓,其中一个特色则是:专注局部,即一个品牌的产品专注于身体的一个部位,如妆发、眼睛、睫毛、唇部等。如专注于眼妆的「悦瞳」一年之内完成三轮总3亿左右的融资,其主力产品为软磁睫毛;「MLEN DIARY米兰日记」也为美睫品牌;「LUCY LEE」、「生气斑马」都是专注于妆发的品牌。

值得注意的是,眼妆,尤其是美瞳,成为2021年的融资“大户”。三个品牌「Moody」、「4iNLOOK」、「可啦啦」拿下了近20亿的融资,其中moody一年就融资三轮,C轮更是拿下10亿。口罩之下的“半脸”妆容,眼睛可谓是最有发挥余地的部位,眼妆可以改变一个人的气质和形象,其中美瞳便是不可缺少的一部分,甚至很多不近视的人都会去戴美瞳。

另外值得关注的就是口腔护理。2021上半年口腔护理融资更多的还只是消费品品牌,而到了下半年,口腔医疗相关企业的融资速度明显加快。

在口腔赛道中的28轮融资中,有15轮为消费品品牌,其中参半一年内完成5轮融资,B轮融资更是近4亿美元,BOP也完成了1.6亿B轮融资。剩余13轮均为口腔医疗相关,其中美维口腔、牙领科技、美立刻、康健苗苗、德伦医疗、摩尔口腔、正丽科技等多个品牌都融资过亿。

「新消费Daily」曾两次采访参半,其都表示,参半瞄准的是口腔快消化生意,同时中国口腔市场也正在进入快消化,在过程中,就会进一步扩大了消费人群。不管是快消品,还是医疗市场加速,无疑都在说明,消费者对口腔健康问题的进一步重视。

相比而言,男士相关的美妆品牌,其实发展还比较缓慢,除头部的「理然」在上半年拿下两轮数亿融资外,其他品牌表现都较平平。

反而下半年,踩在颜值经济与小家电经济风口之上,美容仪器类成为了又一个风口赛道,「COSBEAUTY可思美」、「乐秀电子」、「JOVS」、「AMIRO」等品牌融资过亿,但当下,美容仪在中国市场的发展仍处于早期阶段,这就导致市场鱼龙混杂,此前央视新闻就曾报道,多款热销美容仪都不符合相关标准,甚至还存在低温烫伤风险。

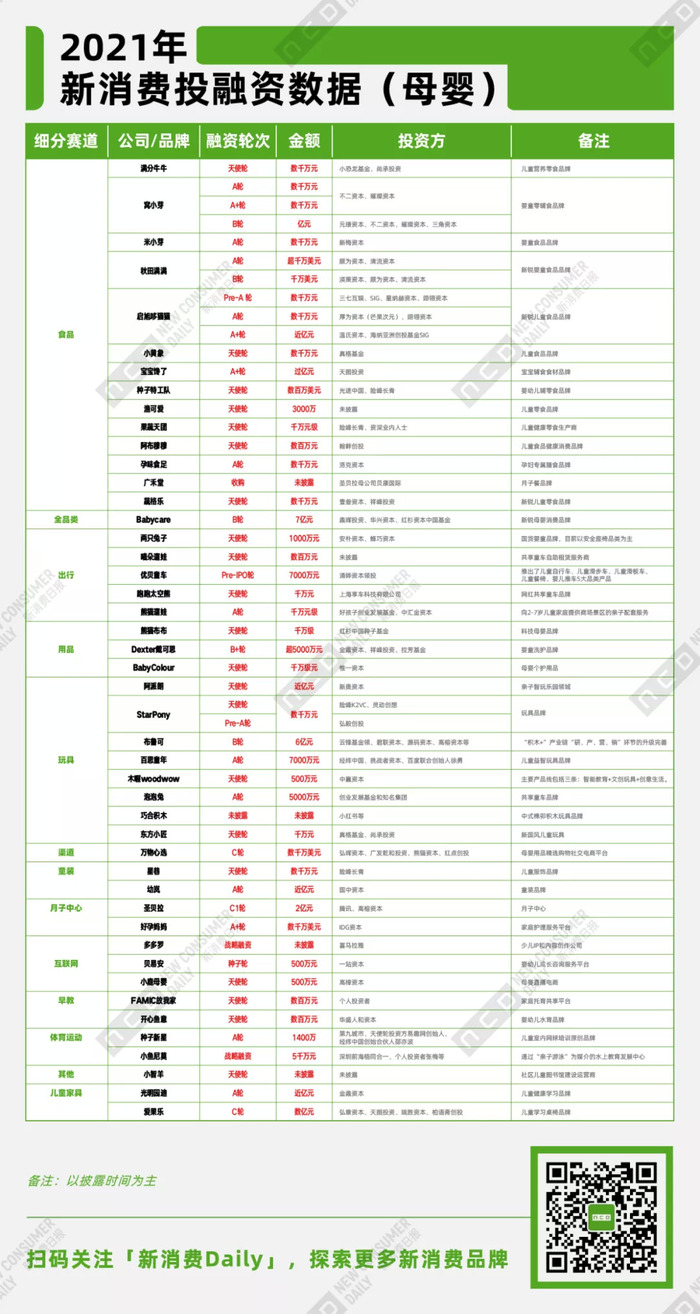

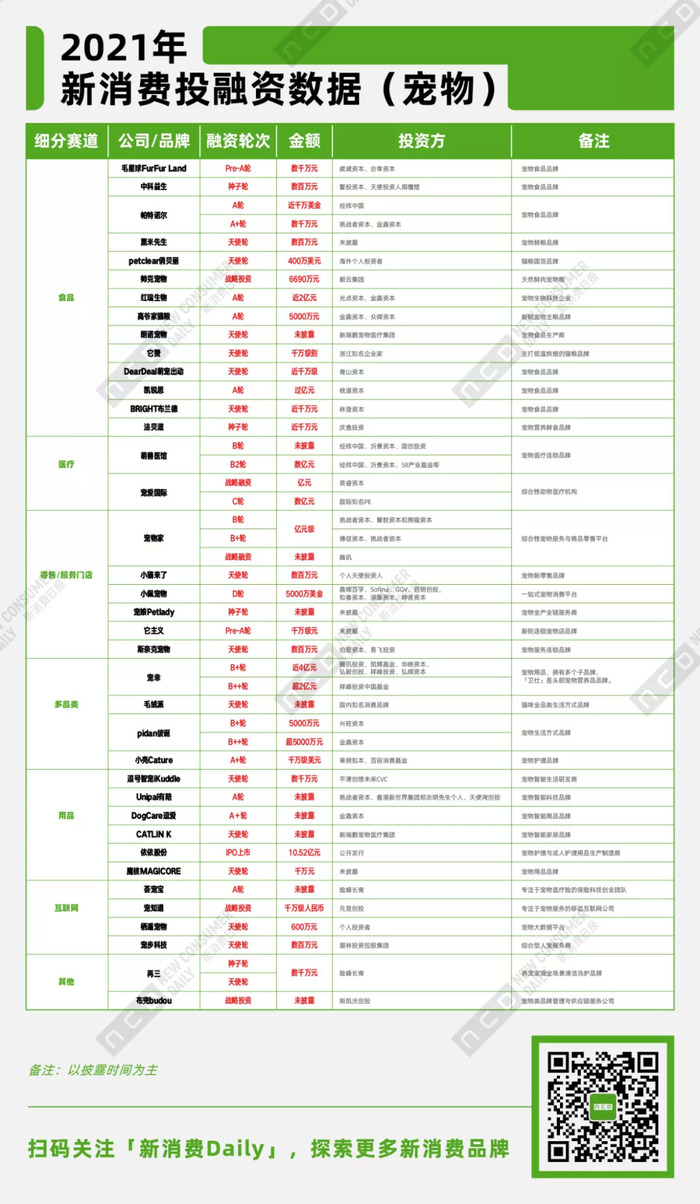

02近乎相似的两大赛道--母婴、宠物,核心是讲好年轻人的故事

将母婴和宠物放在一起,是因为二者有很多相似之处。两者市场规模都很大,是唯二以“消费主体”划分的赛道。尤其是从消费人群来看,两者都是“消费错位”行业,即购买者和使用者分离,这意味着,我们要做品质产品,让使用者的使用体验更好,同时还要讲出好的故事,要让购买者共情。

从融资情况来看,母婴、宠物两大赛道同样相似过多。

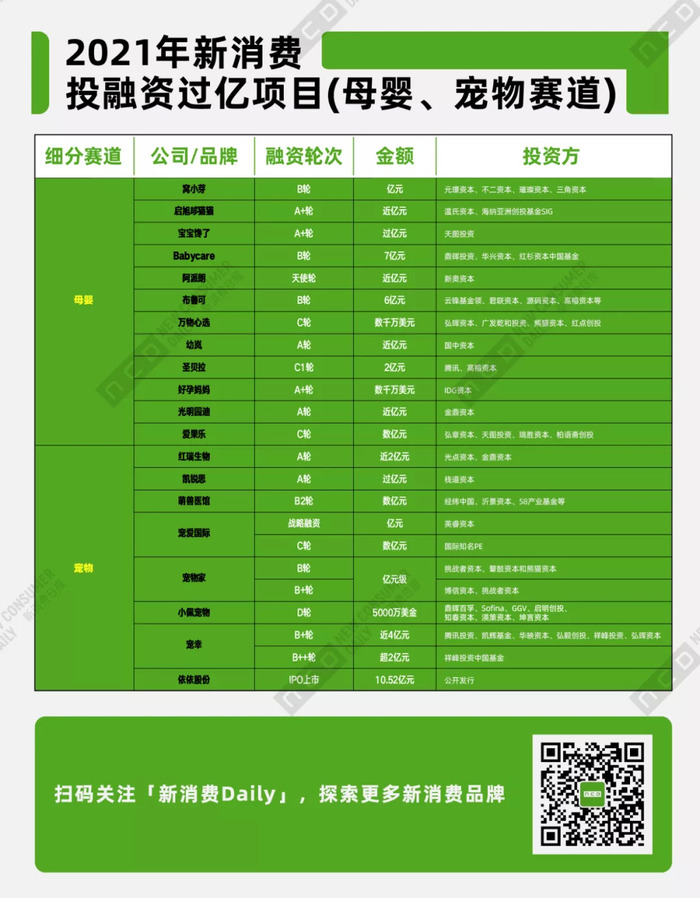

第一、融资数据概况相似。2021年,母婴赛道完成52轮融资,总金额为36.86亿元,4轮未披露金额,其中过亿项目12起,占比23.07%;宠物赛道融资46轮,共融资36.48亿元,10轮未披露金额,其中过亿项目11起,占比23.91%。

第二、这两大赛道中,融资最多的赛道,都是食品相关。母婴食品,更多的是辅零食品牌融资19轮;宠物食品则融资15轮。

当然,不同是,母婴市场经过多年发展,市场早已成熟,各个细分赛道大品牌效应明显;但中国的宠物市场还处于加速发展阶段,除宠物食品有外资品牌做领头羊,其他细分赛道都没有明确的头部品牌,整体格局较为分散。

具体来看,母婴赛道中,婴幼儿辅零食融资最多,甚至窝小芽、启旭哆猫猫完成了三轮融资;其次更受资本关注的赛道则是玩教一类的品牌,如布鲁可。

要知道,近年来,母婴从单一喂养到品质喂养,再到当下新消费人群成为母婴主流人群,科学“精养”的趋势愈加明显。这两年,辅零食品牌的高速发展就是很好的佐证。此前妈妈对孩子何时喂辅食、喂什么辅食其实并没有那么明晰,随着新生代妈妈精细化的科学喂养理念逐渐加强,辅零食的市场空间明显扩大,公开数据显示,婴幼儿辅零食市场在2020年成长率近50%,虽然此前有嘉宝、小皮、亨氏等品牌,但新品牌机会仍很大,2020年新型辅零食产品增长超100%。

同样Babycare也是新母婴生意下的佼佼者。2021年融资7亿元。在用高品质和高颜值吸引新消费群体时,其还擅长以妈妈的情感焦虑和社会焦虑出发,在2021年灵眸大赏上,Babycare以其第一个TVC指出,要鼓励妈妈、要给予妈妈关爱,在解决实际需求外,要给予人文关怀,品牌的底色是人文。

而从宠物而言,此前新消费Daily就曾指出,随着宠物饲养观念的广泛普及和宠物行业延伸服务的挖掘,宠物市场衍生出越来越多的细分赛道,包括宠物交易、食品、用品、医疗、生活服务和应用App等。

2021年,资本对每一个赛道都有所涉猎,但食品赛道最为凸显。为什么其他赛道没有明确的头部,却不去多投,反而去投食品?新消费Daily认为,食品具备强刚需、高频次、高复购率,是养宠必需品,崛起的入口还比较明确。

其从数据上看,科学精细化养宠也是趋势,从分阶段的主粮、化毛膏、驱虫、去泪痕等保健品需求在快速提升,花费也在升高。

而精细化虽然包含用品、医疗、生活服务、玩具等,正是因为这些赛道本身还处于初级阶段,品类分赛,新机会虽多,但仍需长期发展。且从融资过亿品牌来看,宠物食品过亿融资仅仅有红瑞和凯锐思两个,且红瑞旗下红狗在宠物营养市场中有一定知名度。其余过亿项目则集中在宠物医疗、宠物生活服务等赛道。

同样无论是哪一细分赛道的发展,用户体验都是品牌第一位,如自动猫砂盆的发展就是为了解放铲屎官的双手。此前在新消费Daily的采访中,毛星球创始人就曾指出,其做产品,不仅关注猫猫狗狗的营养部分,同时也非常关注宠物家长的体验,如毛星球的所有主粮罐头都用了所采用的“易撕膜”。

可见,母婴和宠物两大行业的消费主力人群愈加年轻化,也是比较明确的趋势,所以无论新品牌进攻,还是老品牌创新,其中一大核心就是讲好年轻人的故事。

总的来说,母婴、宠物两大赛道的细分品类赛道过于分散,过亿项目也较分散,主要集中在1、在新消费浪潮中,发展较快的、引领方向的新生力量;2、产品和品牌都经受住了市场和用户的考验,发展时间并不短。

03服装配饰“新”机会,必须要有“关键词”、细分人群、新场景

上半年,新消费Daily就曾提到,今年服装配饰多个细分赛道出圈,2021年,服装配饰赛道共融资37轮,总金额为30.06亿元,有6轮未披露金额。

从融资品牌来看,会发现,就服装而言,大多数品牌都有自己明确的定位,如十二光年、猫星系、十三余、盘子女人坊、诗与万花镜等“三坑”服饰或集合店,针对的人群还是当下还是相对小众且具有一定的圈层性。

再如UPPERVOID定位以男程序员冲锋衣切入互联网从业者生活方式消费品牌;而TOSWIM则是水上运动专用潮流服饰。

另外还包括男女快时尚品牌「白小T」、「细刻」等,同样有自己的独特定位,「白小T」定位基本款;Bosie则主打无性别;Beaster的服装风格则主打“性别模糊”、“自我”、“怪趣”等;以及MILLY ROCK Group、多普文化等潮流品牌集合公司。

总的来说,对于当下的新消费群体而言,基础消费已经逐渐升级为精神性、服务型消费,从而个性化、定制化服饰品牌更能吸引消费者。因而相较于能够满足大众需求的品牌,针对于细分人群的个性化品牌,有着独特定位的品牌更有突围的机会。

就2021年的融资过亿项目来看,也能看到,资本市场对细分市场的关注更高,在8起过亿项目中,除细刻为快时尚品牌,有6起融资均是此。

其中一个过亿项目是ACC超级饰,会员制快时尚饰品品牌「ACC超级饰」就是将小饰品用沉浸式体验去重新解构饰品市场,用大面积集中陈列去冲击消费者,不仅满足消费者消费需求,更能满足消费者拍照分享的社交需求,「洋葱仓库」亦是如此。

其余配饰品牌,如「端木良锦」的包包、饰品则以木材为主体、以锦缎皮革为辅材,凸显中国风度;HappieWatch则致力于从消费者对搭配和可玩性的诉求出发,果敢抛弃了传统腕表的设计框架,强调视觉差异性与可塑性的打造......总之,配饰市场同样符合上述发展趋势。

04数量少、金额多,运动健身“遍地黄金”

事实证明,经历了新冠疫情,人们对健康更加重视,运动健身意识快速觉醒,据数据显示,2020年中国经常参加体育运动的人达到了4.35亿 , 比2019年增加2700万,可见全民运动健身习惯正在逐渐养成。

2021年运动健身赛道仅仅融资26起,但金额却高达76.75亿,总金额仅在食品饮料和美妆个护两大赛道之后,其中6轮未披露金额。

另外除未披露金额的项目外,运动健身并无百万级项目,且15轮次融资过亿,占到总轮次的57.69%,远远超出其他赛道的比例,可见,资本市场对运动健身市场的投入情绪更加热烈。

随着消费者对运动健身的认知更加明晰,大家不再认为健身只能发生在健身房,如KEEP、咕咚等运动APP,或在家智能健身器材如速境、Yesoul野小兽等,均能指导自己运动。

且从这些智能科技健身产品的发展、包括健身房的变革更新来看,专业化服务已经成为健身市场发展的方向。如FITURE魔镜带有嵌入式摄像头和扬声器,不仅能提供瑜伽、普拉提、HIIT等各种课程,同时AI算法能帮助用户完成体测定制课程,还有交互、社交功能。同样类似速境、TEMPO这样的智能健身产品也会提供给用户相应的专业课程。

同时随着即将到来的北京冬奥会,从前的小众运动--滑雪也备受资本关注,2021下半年完成了6轮融资,有数据显示,近五年来,中国是全球唯一快速增长的滑雪市场。

其中,「雪乐山」是专注滑雪领域的品牌连锁机构,为广大滑雪爱好者提供“学、玩、用、赛”全生态滑雪服务,目前门店数即将突破100家。而「雪鸮科技」则半年内连续完成天使轮和天使+轮两轮融资,累计金额数千万元,其旗下拥有「THE WHIP」与「Overide Halo」两个滑雪品牌。

但此前「新消费Daily」就提到,冬奥、年轻人之下,滑雪或许已站在风口之上。但与“新消费品”不同的是,滑雪依旧是小众运动,“情怀”和“热爱”比任何其它因素都重要。

05突破传统家居赛道,智能、科技成为核心点

当下的家居市场,我们很明确地看到,无论是传统的经营模式,还是传统的产品思维,都已日渐凸显颓势,“新”之一词虽还没有明显体现,但在智能化、科技化趋势下,也已有了逐步改变。

2021年,家居家用赛道共融资30轮,拿下15.84亿元,其中5轮未披露金额,但上亿轮次仅有5起。

从家居品牌来看,智能家居已然成为新的竞争热点,加大科技投入与研发力度也越来越成为家居企业增强市场竞争力的关键所在。如领普科技致力于提供智能家居/智能楼宇的产品、基础模块和解决方案,已开发出智能家居系统产品、无源传感器以及底层通信协议等;LifeSmart云起旗下智能家居品牌LifeSmart涵盖了智能安防、智慧灯光等多个智能场景,系列产品包括智能遥控、智能灯泡、智能魔镜、可视门锁等智能硬件......包括智能睡眠产品研发商眠白科技、Vesta等都获得了融资。

也包括如小度科技这样的智能生活科技产品服务商,其B轮融资后已经估值51亿美元;还有类似乐生智能、哇力、由利、集海科技等清洁类智能家电或扫地机器人,在今年都在为智能家居市场注入新的活力。

当然也还有其他智能家电产品,也备受资本市场和消费者注目,可以肯定的是,随着科技的进步、人们生活理念的提升,智能家居有望实现新一波增长红利。

就家清品牌而言,健康、精致懒为关键词。例如,「半懒」一年内完成两轮融资,针对年轻人做“偷点懒,但可以好好生活”的家清品牌。不管是一喷即可清理马桶污渍的慕斯,还是洗衣凝珠,都在解决年轻人“懒”的问题。

其次健康,如「时宜」旗下家居环保品牌「Full of Hope」瞄准解决甲醛问题,除甲醛果冻和除甲醛喷雾一经上市,月销量便高达千万;另外「凯肤草」亦是主打天然健康植物基,保证更加天然安全、残留少和对皮肤刺激小。

06总结

回归开篇,在传统赛道,或二八市场格局中“造新品牌”,突围就是一场马拉松赛跑,虽然我们看到众多融资故事在资本市场唱响,但资本不是造就品牌的重点,也并非是品牌终点。还是要把握核心人群,打造核心技术,不断研发创新,建立起与消费者沟通的新场景,才有弯道超车的可能性。

接下来是终篇《2021年新消费投融资盘点(下)》。

注:

1、该融资数据由「新消费Daily」不完全统计,由于新消费涉及面较广,故可能存在统计遗漏情况;

2、由于零售渠道、原料/供应链等融资趋势明显,故而将其单独统计,未放在食饮、美妆、服饰等各大赛道中;

3、融资时间以媒体披露时间计算,本次统计时间为2021年全年;

4、数据来源:36氪、IT桔子等互联网信息及品牌投稿,由新消费Daily整理制图,图片及数据引用需写明来源。

5、对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:模糊金额处理:数十万=50万;数百万=300万;数千万=3000万;亿元及以上=10000万;千万级=1000万;百万级=100万。

数据|Lynn、Sober

制图|Vincent Liu

评论