文|市值榜 贾乐乐

编辑|嘉辛

2008年,一位东北大妈买了5万元股票,后来由于忘记股票账户密码,一直没交易过,直到2021年,5万元变成了500万元。

去年这一新闻火出了圈,在股民中间更是引起了热烈的讨论,有股民打趣说,我炒股不赚钱竟然是因为记性太好。

这位大妈持有的股票,是长春高新。

也是长春高新,在新闻出来后不久,就开启了下跌通道,短短四个月,2000亿市值的大白马腰斩了。

2022年初,正当投资者开始关注是不是正在筑底、是不是可以进场抄底的时候,长春高新又出现连续三个跌停,其中第二个和第三个跌停都是一字板,普通股民根本没有出逃的机会,第四个交易日,跌停板终于打开,放出天量,换手率高达13.1%,收跌7.12%。

15万股东赶上了2022年初的黑天鹅,这只黑天鹅在四个交易日内带走了330亿元市值。

投资者为什么在抛弃长春高新?此前百倍大白马是如何炼成的?成长逻辑还存在吗?本文将回答这些问题。

01 一招鲜、吃遍天

长春高新,是东北地区的一只大白马股,也是“投资不过山海关”的有力破除者,这都是因为长春高新手里有法宝——增高针,学名:重组人生长激素。

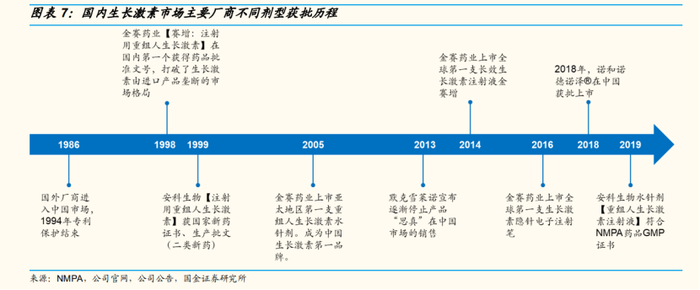

国内生长激素的发展,是一段打破国外垄断,逐渐实现国产替代的历史。

1996年之前的长春高新,做的是房地产业务,隶属于长春一家国企,和高新两个字实在搭不上边。

1996年,长春高新遇见了金磊,他是生长激素的灵魂人物,依靠发明“金磊大肠杆菌分泌型技术”获得了美国生物学最高奖“克莱文”奖。

长春高新有钱没好项目,归国的金磊有技术没支持。双方一拍即合,于1997年成立了金赛药业。

第二年,金赛药业研究出的基因重组生长激素粉针就获批了。当时国内的生长激素市场被国外巨头诺和诺德垄断,金赛的粉针也是国产生长激素的第一针。

生长激素,用于矮小症的治疗,目前市场上分为三种类型,粉针、短效水针和长效水针,水针的稳定性等方面效果更好,粉针和短效水针都是每日注射,长效的频率则是每周一次。注射一年的花费大概为2—3万元、5—6万元和十几万元。

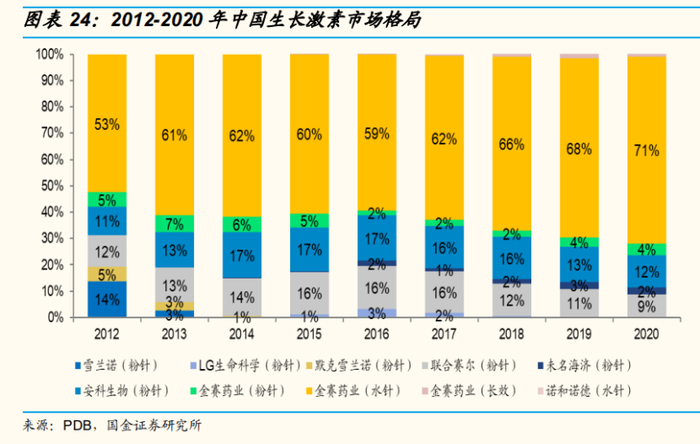

目前,粉针竞争相对充分,有金赛、安科生物、联合赛尔等7家公司,水针有金赛、安科生物、诺和诺德三家,长效市场则是金赛独占。

因水针可搭配隐针注射笔,减少了疼痛感和对针头的恐惧感,水针市场份额从2017年开始明显提升。

根据PDB样本医院销售数据库,2020年,金赛药业的粉针、水针和长效剂型市占率分别为4.37%、70.81%和0.94%,合计占据生长激素市场76.13%的份额,其次是安科生物、联合赛尔等厂商,市占率分别为12.48%和8.81%。

金赛的先发优势极为明显。

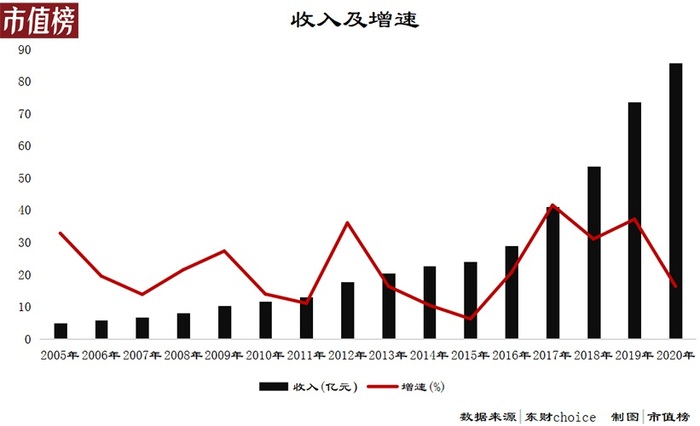

受益于金赛药业业绩增长,长春高新成为小赛道中的高成长股票。从2005年水针上市到2020年,15年时间,长春高新的收入增长了16.6倍,达到85.77亿元,股价也节节高升。

金赛药业在其中扮演的是举足轻重的角色,以2020年为例,长春高新收入有70%来自金赛药业。

在增高针的对比之下,长春高新的其他业务,做疫苗的百克生物,即使已经成功上市,也显得有些失色,更别提中成药业务和房地产业务了。

生长激素的毛利率极高,仍以2020年为例,长春高新的基因工程/生物药品的毛利率为92.27%,这一板块包括金赛药业和百克生物,百克生物的毛利率为88.31%,所以金赛药业的毛利率比92.27%还要高,生长激素对净利润的贡献也更高,占比超过了90%。

这样的毛利率是与茅台比肩,甚至略有胜出之势的水平,因此长春高新也有“东北药茅”之称。

一招鲜吃遍天的另一面是很高的产品单一风险:金赛药业打个喷嚏,长春高新就要感冒。

长春高新的股价走势也和金赛或者金磊本人有很强的相关性。长春高新股价的增长乏力,其实始于2020年8月,直到2021年5月才正式开启下跌通道。

金磊在和机构沟通中曾有过“(2020年)7月同比下滑”“明年(2021年)纯销25%”这样的表述,引发市场热议。

尽管长春高新公告解释,同比下滑是因为疫情未完全恢复,指的是新患入组人数,而非收入或者利润,纯销25%不是指增速从35%下跌到25%,股价仍未能保持原本一路上扬的态势。

随后,金磊本人又实施了减持,从2020年12月22日到2021年5月20日,以大宗交易方式减持了809万股,占总股本近2%,其中5月20日当天减持了1%左右,不仅引发了次日的跌停,也是长春高新股价下坡路的开始。

金磊的态度、可能会不及预期的业绩增速、一波又一波集采的可能性,是长春高新下跌的根源。

02 集采的影响有多大?

腰斩之后,长春高新又连跌三天,最直接的原因就是集采。

长久以来,药品从生产厂家到医院,是一条很长的利益链条,中间存在着层层加价,乃至行贿、回扣、贪腐等不健康现象,所以,医药行业用于开拓市场方面的支出很高,包括学术会议、推广、医药代表的工资提成,销售费用率这一块,没什么行业比得过医药行业。

近些年,医药行业的改革,从两票制,(即药厂到经销商开一次发票,经销商到医院再开一次发票),到集中带量采购,国家的意图非常明确,就是要打掉中间环节、节省医保费用、让百姓少花钱。

集采对药品或者医疗器械的影响分两方面,不利的一面是利润率会急剧下滑,万元心脏支架变百元就是一个典型,有利的一面则是,药企可以省下绝大部分的销售费用,订单的稳定性更高。

回到长春高新,这一次集采的影响有多大?

关于生长激素的集采,一直有消息传出。之前集采的品种一般具有国产替代率高、市场较大、竞争较为充分的特点,竞争充分才能把价格打到最低,叠加市场大,医保控费效果明显。

生长激素整体市场规模不算大,不到百亿元,业内国产玩家不多,能做水针的更少,所以市场的主流声音是不会被纳入集采,即使集采,也只有粉针。

1月19日,广东医保牵头11省联盟集采发布的采购文件,彻底撕碎了这种侥幸,生长激素被首次纳入省际联盟集采,不仅包括粉针,也包括短效水针,并且,水针和粉针在同一价格水平上,水针的降价幅度在70%左右,金赛粉针降价只有10%左右。

如果只是此次集采,规模不大。按照中泰证券的测算,此次获得报量的金赛药业,按照挂网价格计算,集采规模为1.17亿元。2020年,金赛药业的收入为58亿元,长春高新收入为85.77亿元。

再加上长春高新的生长激素,院内只占30%,70%是在院外,不管是对金赛药业还是长春高新,短期业绩影响都比较小。

因此有股民支招直接弃标,或者粉针参标,水针弃标。单从短期的经济效益来看,为了院内的这些采购量,破坏了公司的价格体系,确实不值得。

规模上无足轻重的集采,为什么会带来连续三个跌停,这才是应该考虑的。

第一,本次的集采可能是全国范围内开展生长激素集采的开端。

集采的趋势是越来越多的医保目录外品种会被纳入集采。根据经济观察报的评论,这种无死角的集采模式,未来也可能覆盖民营医院、诊所。而从地域范围看,也可能会推广至全国。

这样一来,院外的收入比例会下降,如果不参与,失去的不仅仅是自身30%的市场。

第二,粉针和水针的同组竞价,说明微创新在医保谈判中拿不到溢价,长春高新的竞争优势会被削减。

本次集采不可怕,动摇了原本通过一两款特效药制霸整个市场的逻辑,才是长春高新的新难题。

03 根基动摇

长春高新现在面临的是一个新形势,在新形势下原本的根基已被动摇。

第一,技术优势正在被追赶。

从下图可以看出,2005年金赛药业水针上市,在长达13年的时间里,基本没有对手,到目前,长春高新是产品矩阵最丰富的。

不过这种局面,可能很快会被打破。

国金证券研报显示,安科生物的长效针型目前已完成临床研究,处于申报生产前的准备阶段,特宝生物的招股书显示,其长效产品预计2022年获批上市,天境生物预计2023年获批。

第二,渠道优势被打破。

生长激素是一种富贵药,有意愿且有能力消费的群体本身就不大;生长激素不被允许打广告,需要医生的处方才能获得,触达到目标客户的途径十分受限,一些父母对于矮小症的认识不足,等知道可以以生长激素方式治疗时,可能已经错过了最佳时机。

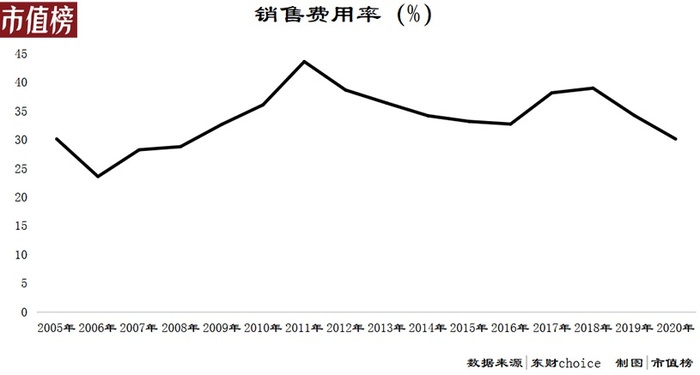

生长激素的推广只有打通医院渠道这一条路可以走,由此会产生高额的销售费用。

长春高新的销售费用占收入的比重,高的时候超过了45%,2020年为30.11%。

央广网曾报道,有一些医药代表,以高额回扣引诱儿科医生滥开儿童生长激素,更有甚者还站在医院的诊室里监视医生开处方。一些所谓的学术推广、培训等本质是推销,甚至给第一个患者开生长激素的医生可以提取该患者使用的每只生长激素的回扣。

在多次此类的质疑之中,金赛药业始终是出于风口浪尖上的那一个。2021年,新华社再次点名生长激素被医疗机构滥用到健康人群身上。

国外的产品无法在国内如鱼得水,也有一些不了解“国情”的因素。

如果集采的范围扩大,长春高新在原本模式中建立的渠道壁垒将不复存在。

即使没有集采,长春高新也已经提出了渠道下沉策略,背后暗含的是高线城市的增长空间已经不大。

县城或者四线市区的孩子,如果有矮小症的苗头,且家庭有经济能力,必定会去省会城市、更高线城市、医疗条件更好的城市就诊。反过来,高线城市的医院已经挖掘了部分低线城市矮小症患者的治疗需求。

如果考虑上这样的就医特点,形势可能会更严峻。

第三,长期来看,新生儿出生率将会改变市场规模。

市场的缩小,会是最大的利空。总的来看,生长激素将会是一个玩家增多,竞争日渐激烈,且整体市场规模会随着新生儿数量减少而缩小的赛道。

当然,如果长春高新能够开发出生长激素的更多适应症,比如在抗衰老领域的应用能推进成功,生长激素将会从受管制的药品逻辑变成医美消费品的逻辑,那就是另一个故事的开端了。

评论