文|开菠萝财经 吴娇颖

编辑 | 金玙璠

谁能想到,2022年,打响“咖啡下沉战”第一炮的,是蜜雪冰城。

2022年1月,蜜雪冰城子品牌“幸运咖”门店突破500家。抢占品牌空白的三四线城市、复制蜜雪冰城的加盟模式、打出低至5元一杯的超级平价,让幸运咖吃上了咖啡下沉的第一块蛋糕。

诞生于2017年的幸运咖,2020年4月开放加盟,在2021年明显加快了扩张的步伐,一年开出400家新店。一家logo印着扑克牌“老K”、英文名叫“lucky cup”的咖啡店,越来越多地出现在了四线城市和县城街头。

幸运咖门店 来源 / 微博

幸运咖总经理邱腾宇向媒体透露,2022年元旦,幸运咖在河南洛阳、南阳等多家门店营业额过万。不过,开菠萝了解到,这并不多见,大部分幸运咖门店单日营收在2000元左右。

在行业人士看来,半路杀来的幸运咖,路子有点野,但并不意外。

一方面,一二线城市现磨咖啡市场趋于饱和、品牌竞争激烈,现磨咖啡平价化、饮品化趋势明显;另一方面,茶饮行业“内卷”严重,开店超两万家的蜜雪冰城更是触摸到了规模天花板,亟需寻找第二增长曲线。

消费市场空白、需求快速增长的幸运咖,对蜜雪冰城来说,无疑是多品类布局的一张好牌。不过,幸运咖要想复制蜜雪冰城,恐怕没那么容易。

作为赛道先探者的幸运咖,想要继续扩张,不仅要针对不同地域市场探索和打磨单店模型,还要承担市场教育不充分、消费需求不匹配等风险,持续扩张中, 如何保证门店的大规模盈利,也是一大难题。

而且,咖啡下沉市场尚处于早期,势必会迎来更多新老玩家的入局,如何应对竞争,更是挑战。

蜜雪冰城卖下沉咖啡,打法有点野

去年10月,小辛刷抖音偶然发现,自己所在县城开了一家“幸运咖”,是蜜雪冰城旗下品牌。“县城有很多奶茶店,但咖啡店基本没有。”抱着好奇的心态,她决定去尝尝鲜。

“幸运咖”价格很便宜,小辛点了两杯才花了17元。她像打卡一样拍照发朋友圈,点评称,“现磨拿铁咖啡味不重,适合初次尝试人群;草莓冰拿铁颜值很高,口味甜甜的,有点像咖啡味奶茶。”

2021年起,“幸运咖”越来越多地出现在小城青年的视野里。它似乎正在实践蜜雪冰城总经理张红甫当年对外表示的,“幸运咖要做县城甚至小镇的平价咖啡,5年内复制出一个咖啡版蜜雪冰城”。

与当初的蜜雪冰城如出一辙,幸运咖瞄准的也是下沉市场,打法有点“野”。

首先是足以挑战行业底线的价格和改良版的菜单。

幸运咖主打现磨咖啡,价格表显示,现磨美式和轻乳拿铁、手捣冰柠咖低至5元一杯,现磨拿铁、招牌厚乳拿铁售价分别为9元和10元,最贵的云朵燕麦拿铁和加浓现磨拿铁也只要12元。这份产品价格表上,还出现了相当多的非咖啡产品,比如售价8元的珍珠奶茶、5元的香草冻柠茶,甚至2元的雪球冰淇淋和6元的草莓圣代。

幸运咖部分产品价格表 来源 / 幸运咖

在中国现磨咖啡市场上,售价在4-14元之间的幸运咖,切入的是一个几乎空白的价格带。这要远低于瑞幸、Manner等一二线城市平价精品咖啡所处的15-25元价格带,大部分产品甚至比10-15元的全家、罗森等便利店咖啡还要便宜。

“幸运咖的打法,就是用更容易接受的口味和低价爆款产品来吸引客流。”易观分析咨询顾问李心怡认为,正是因为下沉市场消费者对咖啡的接受度不高,幸运咖使用了一些精品咖啡店很难看到的“反常识”手段,比如咖啡默认加糖,售卖奶茶、冰激凌等与咖啡根本无关的产品。

其次,到没有咖啡店的地方去。

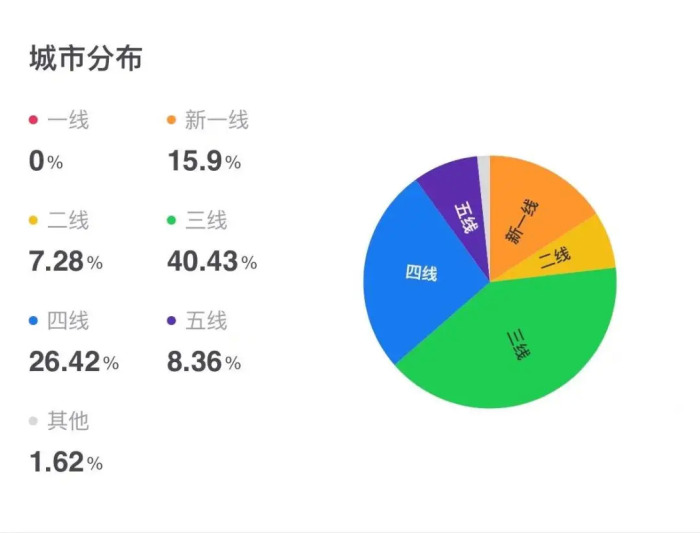

窄门餐眼数据显示,幸运咖门店75%开在三四五线城市,近16%开在新一线城市,而在咖啡店趋于饱和的一线城市,幸运咖的开店数量为0。大众点评显示,幸运咖门店的选址,多在人流量集中的商业街、商业广场或者大学城。

幸运咖门店分布情况 来源 / 窄门餐眼

“其实幸运咖最多的店不是开在县城,而是开在四五线的地级市,中国这样的城市非常多,平价咖啡资源比较稀缺、消费者接受度不低。”关注咖啡行业的投资人凌肖告诉开菠萝财经。

他调研发现,在这样的下沉市场,幸运咖因为产品菜单多样、价格和营销亲民,加上全时段覆盖,圈了一波原本的奶茶用户,也获取了一部分对咖啡功能性有需求的体力劳动者。

第三,复制蜜雪冰城的加盟模式。

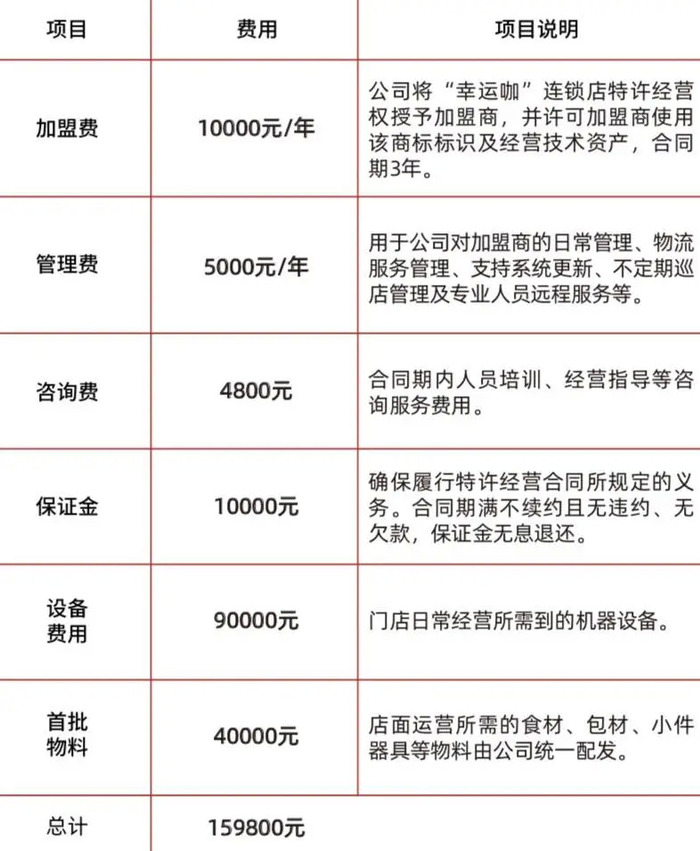

据幸运咖招商工作人员介绍,要开一家幸运咖加盟店,首先需要向品牌方缴纳约16万元的费用,其中包括加盟费1万元/年、管理费5000元/年,咨询费4800元、保证金1万元、设备费用9万元、首批物料4万元;加上店面房租、装修、人力等费用,总投资预算在30万元以上。

而且,幸运咖目前只在河南周边以及江浙沪地区等15个省级区域开放单店加盟,其他地区要想加盟,需要一次性开设3家门店,总预算达到100万左右。

“这主要是为了节省品牌的管理成本,比如在比较偏僻的县城,不太可能专门设置门店督导,采用这种小范围区域代理的方式,管理成本会稍微低一些。”凌肖表示。

资深消费投资人陈默默认为,品牌采用“三店加盟”,是希望在单一点位内快速引爆品牌,一旦形成一个小连锁业态,就能和竞争对手拉开比较大的差距。而且,线上营销形成的品牌声量,也要靠尽量多的线下网点服务去承接和覆盖用户。

幸运咖品牌加盟资费标准 来源 / 幸运咖

问题是,在一个尚处于早期的空白市场,以低于行业水平的价格,快速扩张开店,真的能赚钱吗?

此前,幸运咖总经理邱腾宇在接受媒体采访时表示,一家位于四线城市的幸运咖门店,单日营收突破了1.6万,出杯量超过1500,洛阳、南阳等城市的多家县城店营业额过万。

“这属于极少数的情况。”据凌肖了解,大部分幸运咖门店单日营收在2000元左右,按照9元的客单价算,平均每天的出杯量大约是200杯。

一位幸运咖品牌招商人员告诉开菠萝财经,幸运咖门店的平均毛利率在55%左右。据此推算,只要门店能达到1500元左右的日均营收,就能实现盈利。“目前,70%的幸运咖门店是盈利的。”凌肖称。

他表示,从投资回报期来看,按照门店一年营收72万元计算,减去10万元房租、20万元人工成本以及十几万直接生产成本,大概一年半可以回本。不过, 由于大部分幸运咖店是在2021年下半年开出来的,目前大多数门店处于未回本状态。

茶饮内卷、咖啡扩张,蜜雪冰城急了?

在这场咖啡新战事里,半路杀出幸运咖这么一个“程咬金”,很多行业人士并不觉得意外。

提神的功效和独特的口感,让咖啡具备成瘾性特征和高复购属性,高达60-70%的毛利率,更使其备受资本市场青睐。易观分析报告显示,2025年,中国现磨咖啡市场规模可超1800亿,未来5年复合增长率达到25%以上。

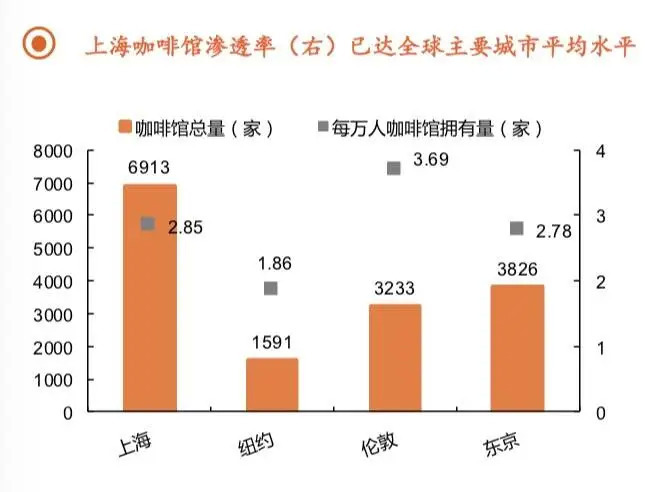

增长的空间在哪?目前,中国现磨咖啡的主战场,仍集中在一二线城市。平安证券2021年底发布的报告指出,一二线城市咖啡渗透率已达到67%,咖啡店正趋于饱和。

相反,在三线及以下城市,供给和需求严重不匹配。新媒体的普及降低了消费者信息壁垒,品牌的多元化营销使得咖啡文化快速向下渗透,但目前下沉市场的现磨咖啡供给不足,品牌空缺、渗透率极低。

一线城市如上海咖啡馆渗透率极高 来源 / 平安证券研究报告

下沉的现磨咖啡,是咖啡赛道里公认的香饽饽。

陈默默长期看好咖啡品类,她认为,现磨咖啡下沉市场的潜力,在于为速溶咖啡的消费者提供了性价比更高、体验更优质的一种现场解决方案,“对这类人群来说,咖啡最重要的不是风味,而可能是基于饮料多元化选择、功能性饮料的性价比,目前看来,带有服务属性的人工现磨咖啡,在消费者的认知中会更有价值感。”

在易观分析的报告里,高性价比的瑞幸、挪瓦、Manner,被认为是平价现磨咖啡新三极。其中,瑞幸有近17%的门店,分布在三线及以下城市。现磨咖啡平价化、饮品化、市场下沉化的趋势,已经成为行业共识。

现磨咖啡价格带分布 来源 / 平安证券研究报告

不过,在行业人士看来,茶饮界的头部玩家蜜雪冰城,之所以迅速切入这一赛道,除了想要抢占市场,也因为其本身已经到达规模天花板,继续增加网点密度只会降低单店营收,亟需寻找第二增长曲线。

想分蛋糕的也不止蜜雪冰城,它的茶饮界老对手喜茶、奈雪的茶、一点点,都有自己的咖啡SKU。

“新式茶饮口味多元化、配方差异度不大、竞争门槛低,所以市场集中度低。喜茶近期的降价行动,颇有挤压第二梯队市场的意图,这说明茶饮竞争越来越白热化。”李心怡分析,行业内卷之下,相对头部的品牌都亟需突破单一品类,找到新的增长点,比如喜茶通过投资的方式进入不同品类,后期可能会寻找机会进行并购;蜜雪冰城近期还申请了食品、啤酒饮料、方便食品等品类的多个商标,可能孵化一系列副牌。

凌雁管理咨询首席咨询师林岳也指出,布局多个赛道是头部茶饮品牌的必然路径,因为无论是采购、配送,中央厨房的整合、数字化平台的使用,还是品牌的互相背书,都有“1+1>2”的效果。

蜜雪冰城门店 来源 / 微博

多位分析人士认为,在多品类战略里,蜜雪冰城通过实现独立运营的幸运咖切入咖啡赛道,是一张不错的牌。

李心怡指出,一方面,蜜雪冰城在下沉市场本身具有强大的品牌心智,可以把品牌力溢出到咖啡品类,及早占位;另一方面,蜜雪冰城拥有丰富的下沉市场运营经验和平价模式的运营能力,理论上可以复制。

在凌肖看来,幸运咖能从蜜雪冰城承接的优势包括,对下沉市场消费者需求的洞察,以及储备充足、更高效的加盟商获取和管理。

“蜜雪冰城本身就主打下沉市场,所以幸运咖的产品和价格设计才能更精准,比如目标消费者能接受哪个价格带、门店卖不卖奶茶、做不做频繁的叫卖和促销。”凌肖告诉开菠萝财经,幸运咖和蜜雪冰城的加盟招商也是通用的,“比如你想加盟蜜雪冰城,他们可能会告诉你蜜雪冰城开的店已经够多了,顺势推荐幸运咖。”

下沉的幸运咖,能站稳脚跟吗?

尽管如此,幸运咖是否真能复制蜜雪冰城,还是一个未知数。

最大的挑战是竞争。平价现磨咖啡走上风口,这个赛道势必会迎来更多的玩家入局。

与茶饮相比,咖啡供应链的标准化程度更高、门槛更低,可与星巴克、瑞幸、Manner这些规模化的连锁咖啡品牌相比,幸运咖在供应端并没有太多优势。“幸运咖目前与其他品牌拉不开差距。”凌肖称。

反之,李心怡指出,星巴克、瑞幸们相较幸运咖品牌调性更高、咖啡供应链更成熟、菜单多样化,一旦决心下沉,比如通过推出低价副牌的形式切入市场,可能会在供应链规模化的优势基础上形成降维打击。

在陈默默看来,幸运咖正在走一条与瑞幸、Manner们完全相反的扩张之路,后者考虑的是如何切入更低价格带、探索新的运营模型来达到下沉的目的,而前者是以低价做大市场规模和消费者端的曝光,从而获取供应链优势。

不过,凌肖认为,短期内幸运咖需要迎战的对手,可能并不是瑞幸、Manner这些诞生在一线城市的连锁精品咖啡。“Manner短时间内更多地还是打磨北京上海等一线城市的单店模型。瑞幸客单价更高、利润也更高,就算下沉,和幸运咖服务的也是不同群体。”

他觉得,幸运咖的挑战者更可能出自“草根”势力。“有可能是小型的咖啡创业公司;也有可能是第二梯队的茶饮品牌,比如茶百道、书亦烧仙草;还有可能是一些连锁业态的创业者,他们都可以参考幸运咖去抢占下沉市场。”

瑞幸、MANNER等高性价比咖啡综合吸引力最大 来源 / 易观分析报告

另外,作为咖啡下沉市场里第一个大规模连锁化品牌,幸运咖还要承担市场教育不充分、供给需求不匹配等风险。

而从幸运咖的“平价”定位和目前的门店布局来看,随着扩张的持续和竞争的加强,其或将继续下沉到更多县城甚至小镇。

但在消费者工作生活压力更小的下沉市场,咖啡究竟是不是刚需及其复购率,还有待验证。“县城奶茶店遍地都是,但咖啡店基本没有,所谓的咖啡厅,其实都是餐厅,虽然也卖咖啡,但主要还是做主食。”家在南方某县城的栗子告诉开菠萝财经,身边的同事朋友几乎没有喝咖啡的习惯,“他们把咖啡当作一种饮品,但这种饮品味道显然不如奶茶,尝个鲜还行,回头客太少。”

凌肖表示,在更下沉的县城,喝咖啡可能更倾向于是一种场景化的体验,而这种需求,呼唤的更可能是星巴克这样的传统高端品牌。

星巴克门店 来源 / 微博

李心怡也认为,从长远的趋势来看,随着下沉市场消费者对咖啡口味接受度逐渐提高,开始追求更高的品质和性价比,幸运咖未来可能也会走向精品化。“到时候与其他品牌免不了一战,但在品质型咖啡上,暂时没有看出蜜雪冰城的创新能力。”

此外,尽管幸运咖在蜜雪冰城的资源倾斜下,打造出了与四五线城市消费需求较为符合的单店模型,但在持续扩张的过程中,如何保证门店大规模的盈利,依然是一个难题。

多位分析人士向开菠萝财经总结,目前,咖啡下沉市场仍处于早期,现在很难判断市场集中度如何、会有多少玩家入场。但可以确认的是,咖啡下沉是一门好生意,分蛋糕的,不会只有幸运咖。

应受访者要求,文中小辛、凌肖、栗子为化名。

评论