文|视听圈

从当下全球彩电市场格局来看,三星和LG这对韩系彩电巨头依然占据十分重要地位。无论从显示技术的研发引导上,还是整体出货规模上,始终是全球彩电版图中的TOP2品牌。

因此,在很多行业人士看来,三星和LG在今年的彩电显示技术和市场竞争中如何布局,或将是本年度全球彩电行业的一个“风向标”。

近日,行业专业数据机构Omdia发文表示,2022年,三星和LG在全球彩电市场最大的看点,主要聚焦高端大屏市场,特别会在miniLED背光电视和OLED电视这两大显示技术形成强大的产品矩阵。

三星:OLED电视是最大的“变数”

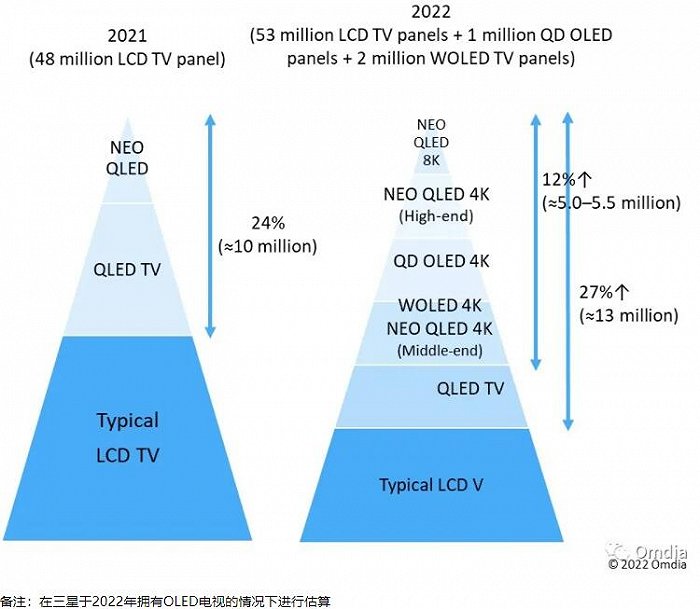

技术选择:三星电视在2022年将会选择许多不同的显示技术:如Neo QLED(带mini LED背光的QD液晶电视)、QLED(带直射背光的QD液晶电视)、QD OLED(三星显示的量子显示面板)和WOLED(乐金显示是唯一供应商)。

不同的技术定位:Neo QLED 8K>Neo QLED 4K高端机型>QD OLED>WOLED>Neo QLED中端机型>QLED一般机种。

可以看到,2022年miniLED还将是三星最顶级的旗舰产品,其中8K是金字塔级别的产品,其次才是QD-OLED、WOLED以及一般QLED电视

具体高端产品目标:2022年,三星计划将其高端电视的销售占比提高到27%,也就是1300万台,而其2022年全球总体销售目标为4800万台。其中Neo QLED(miniLED电视300~350万台)和OLED(包含QD-OLED和WOLED,预计在150~200万台)将共同贡献12%,约为500万至550万台。

整体目标:三星计划在2022年采购5600万片面板,出货整机4800万台。其中面板采购量:三星计划在2022年采购5600万片电视面板 ─ 包括5300万片液晶电视open cell,100万片QD OLED面板,以及200万片WOLED电视面板。

micro LED电视:三星还准备将其当做市场培育阶段。目前,三星只有一款110寸MicroLED电视在售,在产品型号相对单一。而在2022年会推出178英寸、以及89、99和110英寸多个版图,以此来给消费者更多的选择。

不过,尽管MicroLED产品线在扩大,但是价格过于昂贵,估计在市场端形成规模有限。

LG:mini LED背光的QNED电视将是“X因素”

和三星一样,LG作为全球第二大彩电品牌,在显示技术上也在多条腿走路。虽然LG身上有非常明显的OLED的“标签”,但其实从2021年开始也在积极布局miniLED背光电视,并在市场端紧跟三星。

而到了2022年,LG继续显示技术上“死磕”三星,不仅强化OLED第一品牌的标签,同时在miniLED电视、micro LED电视等技术“紧逼”三星。

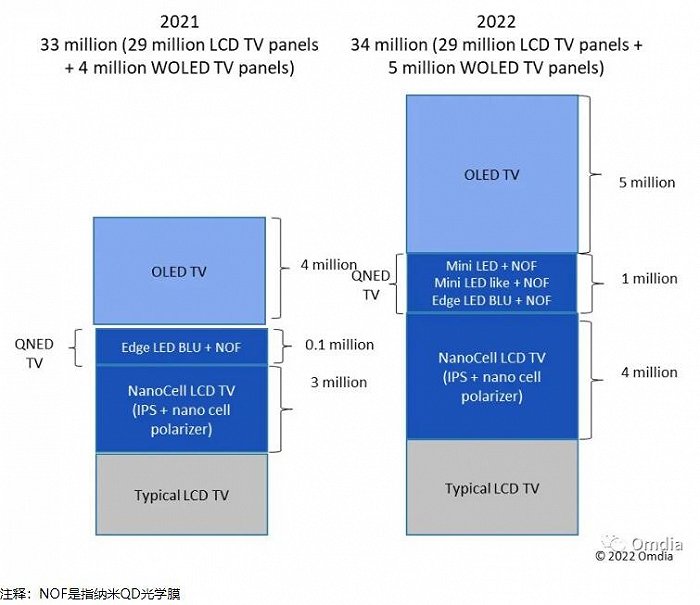

显示技术定位:和三星不一样,LG还是将OLED电视定位旗舰机。具体排名为,OLED>miniled>nano cell>一般液晶电视。

高端目标:LG电子在2021年的高端电视出货量为700万台,并计划在2022年将这个数字提高到1000万台。

其中,OLED电视的出货量从2021年的400万台增加到2022年的500万台,将进一步稳坐第一品牌。而LG将其NanoCell液晶电视的出货量从2021年的300万台增加到2022年的400万台。

Omdia分析认为,2022年,在高端旗舰机型的推广上,最大的“变数”是MINILED电视。据悉,LG电子在2021年只销售了不到100万台新的QNED电视(带NOF的NanoCell液晶电视)。对于LG电子来说,在2022年扩大其配备mini LED背光的QNED电视的出货量将是一个挑战。

后记:2022年,对于三星和LG这对曾经彩电市场的“冤家”来说可能是最为特别的一年,因为从这一年开始他们之间关键竞争可能不再纠结“技术之争”。而变成了“互补”“竞争”“分工”的多元关系,而这样“复杂”关系,可能会发生良性互动去推动整体高端大屏市场增量。其中,三星向LG采购OLED面板,是标志性的合作事件。

当然,这只是《视听圈》最为理想的一种期待,而三星和LG最终是否会“和平友好”,还可能根据市场的变化而最终决定。特别是,2022年彩电市场规模可能弱于2021年,压缩的总需求是各个品牌之间竞争激化的最好理由。三星和LG布局这样大局,“合作和竞争”的平衡也会更具有变数。

评论