记者 |

“虽然一级市场教育行业投融资事件数量连续四年下降,但素质教育赛道投融资数量一直稳居前列。”

1月24日晚间,多鲸教育研究院发布《2022中国素质教育行业报告》(下称《报告》),介绍了素质教育行业的融资情况、驱动因素、商业模式及产业链。

去年7月“双减”政策发布后,K12学科培训业务退潮,素质教育赛道回暖。据多鲸不完全统计,去年一级市场对素质教育投融资交易至少54起,已披露金额30多亿元。火花思维、美术宝、昂立STEM、布鲁可、核桃编程单轮融资金额均过亿。

2021年上半年素质教育投融资相对集中,主要在艺术教育、体育教育、STEAM教育三个赛道,占素质教育总融资近70%,其他领域相对分散。投融资轮次主要集中在A轮及以前,以数千万元级别为主,机构试探性投资明显。

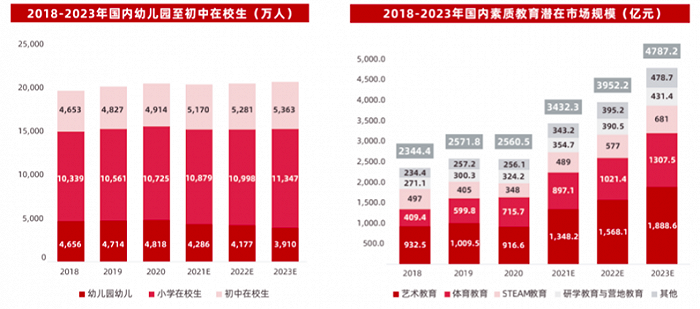

多鲸预计,2023年国内素质教育潜在市场规模将突破4787亿元。其中,艺术教育市场规模可达1889亿元。

多鲸将素质教育市场划分为三个梯队,总市场占有率高达90%。

第一梯队是市场最为成熟的艺术和体育教育。

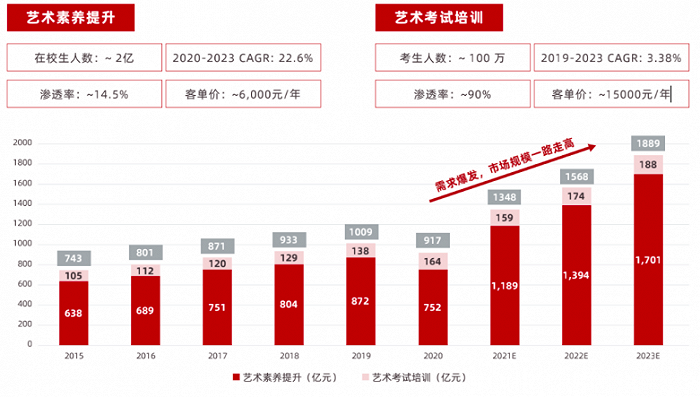

艺术教育分为艺术素养提升和艺考。艺术素养涉及门类众多、行业分散度高,头部机构品牌优势明显,且以线上为主,音乐、美术、舞蹈发展更为成熟,竞争激烈。腰部机构主要以线下模式为主,行业整体同质化严重,主要依赖品牌和师资带动用户增长。

据天风证券数据显示,艺术素养提升相关赛道渗透率相对较低。一线城市市场覆盖率约30%,在二三线城市覆盖率约20%,低线城市渗透度在逐步提升。

“艺术教育一直是教育行业投融资热门赛道,特别是K9阶段的艺术教育,但受‘双减’政策影响,资本暂时进入观望状态”,多鲸称。

艺考学生人数规模维持在100万左右。观研数据显示,2019年国内艺考培训机构数量超9000家,行业整体较混乱,高客单价、透明度低、管理差等问题普遍。由于艺术考试培训在校内没有课程替代,其市场规模较为稳定,增长点主要来自于客单价的提高和渗透率的进一步提升。

相比成熟的艺术教育市场,多鲸认为,体育教育处于“草莽时期”,行业标准、规范和集中程度均处在初级阶段。

体育教育融资一直维持相对平稳,不算火热。不过,2021年上半年体育教育单笔融资额呈现出增长的态势。

《报告》认为,篮球、足球、游泳、羽毛球等大众运动用户基数较大的品类,较容易进行规模化扩张,同时也较易形成品牌力;而冰雪运动、击剑、马术等新兴项目受到参培人数、消费水平、教练、场地限制多呈现出“小而美”。

此外,《报告》还提到,体育教育各个细分领域会出现1-3家头部品牌,特别是线上、线上线下相结合的模式,纯线下模式会以大品牌和小机构混合的方式存在,小型机构更能满足小部分群体的个性化需要,大品牌的强品牌背书能力,使其更易覆盖大范围的目标群体。

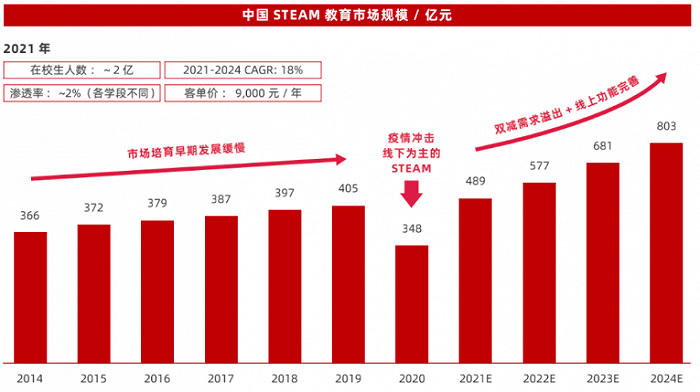

第二梯队以STEAM教育、研学与营地教育为主,目前尚处于不断挖掘消费者需求的阶段,需要持续投入。

随着K12校外学科培训政策趋严,众多K12教培机构转型至STEAM教育赛道。如猿辅导推出STEAM教育品牌南瓜科学、新东方(NYSE:EDU)推出STEAM课程。多鲸认为,这些K12巨头凭借其本身的用户体量、资本及运营体系优势也在竞争中占有重要席位。

STEAM教育行业经过十几年的发展,已呈现出较为明显的头部效应。头部公司如童程童美、编程猫、西瓜创客、核桃编程等有先发优势。

多鲸测算STEAM教育市场规模约489亿元;受疫情影响,2020年市场规模出现大幅回撤为348亿,之后每年保持18%的增速,到2024年,市场规模有望超过800亿元。

第三梯队由研学与营地教育等小众个性化需求构成,尚处于验证市场空间的阶段,商业模式亦需进一步探索。

研学与营地教育属于安全要求高、营业时间短、效果评价主观的“非传统”教育培训项目。《报告》数据显示,该领域头部两家企业市占率不足5%,中小企业占据行业大部分市场份额。

头部公司如世纪明德、新东方,规模相对较大、营收过亿;腰部公司包括有美之旅、明珠旅游、环球优学等;第三阵营包括地方中小旅游机构或亲子教育的垂直社区,地域性强,向外拓展能力较弱,营收规模多在数百万。

受疫情影响,国际游学难以开展,其规模将缓慢增长,多鲸预计研学与营地教育市场规模在2023年将突破430亿元。

随着政府逐步将体育、美育纳入中考体系,素质教育的“刚需性”随之增强。此外,校内服务延时需要优质的第三方素质教育机构提供支持,素质教育的进校市场空间巨大。

但与此同时,针对素质教育机构的监管政策趋于严格。目前天津、江苏等地已出台针对非学科教育机构的管理办法,部分要求对标K12学科培训的管理方针,市场乱象将进一步得到遏制,素质教育市场将迎来合规、有序发展。

评论