文|DataEye研究院

内卷加剧,是2021年国内手游面临的普遍现象。

然而,有一个小众游戏赛道,非但不内卷,反而还“外卷”!并且诞生出了月入4亿的新爆款。

——放置类玩法中的文字/字谜类游戏,一直是休闲、挂机游戏产品的天下,往往被不少人忽略,挂机如屏保的玩法,也被吐槽与传统RPG修仙相去甚远,有些“不正经”。

但《一念逍遥》成为爆款之后,让人不得不思考:这一细分品类为何能出黑马?

小众玩法如何走向大众?爆款产品有没有短板?

背后的逻辑是什么?又有哪些买量套路可以参考?有没有“爆款公式”?

2022,其它的游戏细分赛道,能不能用“爆款公式”也打造一个爆款?

要回答这些问题,我们先回到那个“不正经”的小众赛道。

1、赛道收入:收入不高,但竞争不激烈

文字/字谜手游,本是放置类玩法中的一小类,源自最早的网络游戏MUD游戏(文字网游),堪称经典。

2021年,这一游戏赛道呈现以下两个特点:

①全年游戏数量增加不多,竞争激烈程度低于其它赛道。

2021年全年,文字/字谜类游戏新增游戏APP 434款。这一数字远低于热门品类,比如角色扮演类全年新增1030款、策略类新增772款。

与此同时,这一品类收入TOP10中,除了网易《遇见逆水寒》是常客、莉莉丝的《古镜记》偶尔上榜之外,2021年极少有头部大厂产品。

换而言之,文字/字谜类被大量厂商忽略,竞争激烈程度低于其它赛道。

被忽略是有理由的,这一品类iPhone端所有APP共计收入单月在40-60万美元,远低于主流品类的千万级、亿级。但DataEye研究院了解到,此类产品成本也就数百万元人民币,也远低于各类头部“大作”——赛道小众、产品成本低,吸金能力也较弱,这很合理。

但为什么仍有突破口?

②榜首主要被文字修仙、武侠类游戏占据。

这一品类收入TOP10中,长期占据榜首的并非网易、莉莉丝等大厂,而是像Dust Gaming、Walk Gaming这样的中小厂商。而TOP5往往是文字修仙类游戏,或是文字武侠类游戏。

其中2021年12月iPhone端的收入冠军《这就是江湖》月收入15万美元,相对于2020年的收入冠军近乎翻倍。要知道2020年是宅家经济爆发的一年,收入基数本来就高,如此还能翻倍,实属难得。

③小结:

文字/字谜类游戏赛道,整体收入不高,但竞争相对不激烈,大厂并未大举入侵。头部修仙/武侠类题材有升温趋势。单从产品表现来看,这似乎是爆款游戏绝佳的土壤。

2、主流文字修仙游戏买量思路:外卷、经典

传统、主流的文字/字谜游戏,大多是中小厂商产品,由于资源所限,并不做KOL营销,更找不起明星代言,搞不了IP联动,甚至不少素材是反复使用。其主要营销方式就是买量与发文/帖(获取用户),其次是做社群运营(构建私域)。

那么它们如何做买量广告?我们具体以仙侠/修真类题材(以下简称“文字修仙”)为例。以小见大。

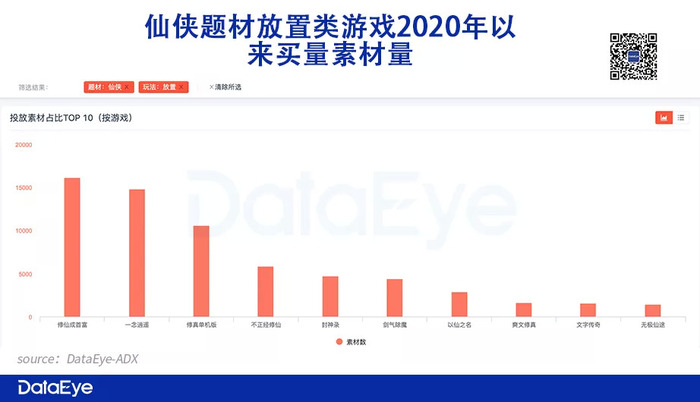

DataEye-ADX数据显示,2020年1月1日至今,放置类玩法+仙侠题材,投放素材TOP10中有4款文字修仙类游戏,包括《修真单机版》(投放10612组)、《不正经修仙》(5878组)、《爽文修真》(1612组)、《无极仙途》(1423组)。

除了头部的几款产品,大多游戏买量素材投放并不算多。12月iPhone收入TOP2的《想不想修真》甚至都没上榜。

我们以这5款产品为代表,来这一窥这一品类的营销情况,

这些产品如何买量?有何套路?

DataEye研究院统计了5款文字修仙类游戏“计划使用数”前三与“投放时长”前三的买量素材(这两项指标,往往反映出素材效果较好,或者厂商较重视)。

根据这些买量素材,我们总结了以下三个关键词,和一个核心营销思路。

①三个关键词

·关键词:展示玩法。30组广告素材(含重复)中,14组的脚本创意,都是广告素材中展示玩法,包括:放置挂机、MUD玩法、修仙。

为什么要揭示玩法?主要原因在于仙侠类题材买量成本过高,因此需要极度精准地筛选出核心用户。若吸引的是泛用户,小众的玩法很可能导致留存率较低。

·关键词:戏剧性。主要利用文字构建剧情反转,比如这一素材“体修、体修、体修。哎呀怎么是剑修啊...啥?触发了奇遇.....宗门战力涨了几百万。”

为什么需要戏剧性?文字具有非常大的想象、操作空间,且成本极低,而仙侠/武侠小说本就是以戏剧性为核心,契合核心用户“嗨点”,也让潜在玩家有玩的冲动。

·关键词:经典配乐。加入了多支仙侠、武侠经典BGM,比如《无极仙途》的一则素材采用的《偷功》,就是电影《太极张三丰》的原声音乐。

为什么要经典配乐?原因在于期望影响80后男性群体,而这一群体大概率会是武侠仙侠小说爱好者,或者MUD游戏爱好者。

②一个营销思路

核心营销思路:通过展示玩法、经典配乐、戏剧性情节,吸引核心目标用户。

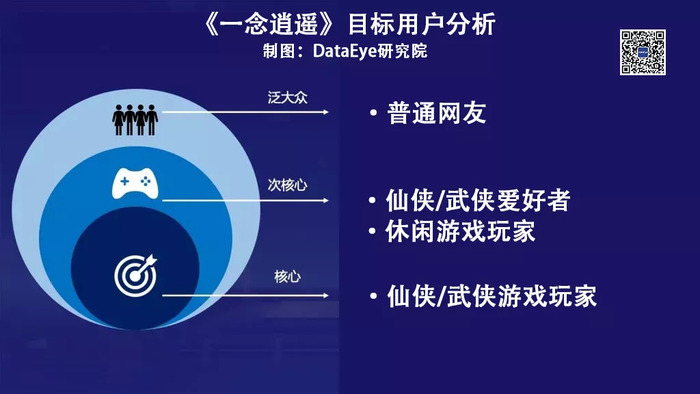

核心及次核心目标用户:一是仙侠、武侠小说的读者,因此这类游戏也有“互动文学”的属性;二是追求新奇的休闲游戏玩家;三是吸引原端游MUD游戏的老玩家。前两者的市场空间巨大、用户群体众多。

营销本质:“外卷”,这类游戏更多的目标用户的不在赛道内,甚至不在手游业内,而是小说读者、经典MUD端游玩家、其它休闲游戏玩家等等。其实不限于文字修仙类游戏,如同赛道不同题材的《密室逃脱绝境系列》(12月收入TOP7)同样吸引的是线下密室逃脱玩家——文字/字谜类游戏更倾向于对外寻求增量,“做大蛋糕”。

这本是和和气气、共同做大蛋糕的小赛道,直到大厂雷霆互动带着《一念逍遥》以野蛮人的姿态入局......

③小结:

主流文字修仙游戏买量不多,主要目的在于精准转化核心目标用户,对于次核心转化力度次之,而对于泛大众,这类游戏基本难触及。

3、非主流?《一念逍遥》买量套路:代入感、轻度、铺量

由于《一念逍遥》是修仙放置类游戏较为突出的(伽马数据显示其首月流水预估超4亿元),“球球战斗”的玩法源头来自文字修仙,但又不是单纯的文字修仙,而是这一玩法的变体、融合、强化,因此需要单独讨论。

①从买量趋势来看

《一念逍遥》2020年至今投放素材1.52万,占整个仙侠题材+放置玩法的23.6%。这以一种野蛮人的姿态,蛮横地杀入行业。要知道,仙侠题材买量成本是极高的,DataEye研究院了解到,近期发布的一些仙侠游戏,其位于广、深的买量公司,都开始做直播了,原因正是买量成本过高。

在这样的情况下,《一念逍遥》买量素材投放竟然屡创新高,单日投放素材能超过2000组,远超行业中位数,可见其买量之疯狂。

如此疯狂买量,ROI回收周期预计也较长,前期项目可能严重亏损。

②从创意素材来看

2020年以来“最多计划使用”、“投放时长”两类素材中,三大关键词较为突出。

·关键词:差异化、代入感。“最多计划使用”的8组素材中,有4组都在文案中强调“球球越大就越强”,同时这几个字也是《一念逍遥》最高频的文案之一。这背后逻辑在于:玩家可作为一个小球去积蓄能量,逐步成长成大球时,会有成长过程体验,配合战斗上视觉冲击力,跟修仙小说里面境界之间的力量提升有异曲同工之妙,由此可产生代入感。与此同时,球的设定,也与传统的放置修仙(多为方框)有较大差异。

为什么要构建代入感?本质而言,修仙题材的核心之一,是修仙过程中的自我成长,这也是修仙小说的核心点——代入感。而放置类玩法不像RPG,天然缺少代入感,游戏也就缺乏了黏度。因此构建代入感,本质是加强角色与玩家的联系,目的是增强产品黏度,提升留存。

·关键词:挂机。“上班挂机修仙”、“挂机一晚修为暴涨”《一念逍遥》重点突出了挂机玩法,这也是文字修仙类产品共性。

为什么要突出挂机玩法?随着游戏数量不断攀升、用户时长被不断瓜分,独占用户“一整段时间”的游戏基本就是王者、吃鸡、原神等国民级中重度产品。与这类产品共存,与用户工作、生活、娱乐时间同步进行,成了游戏产品必须面对的现实,挂机玩法给用户的压力更小。

·关键词:低成本、高奖励。“挂机一晚修为暴涨”、“免费送50抽”等,这都是主流游戏买量素材常见套路,不多赘述。

③小结

《一念逍遥》基于文字修仙产品的特点(轻度的挂机玩法、题材吸金优势),强化了美术表现、战斗形态以营造代入感,并用疯狂铺量以及各类社会化营销,将这一小众玩法推向大众。

但短期ROI回收可能较长,作为应对,产品的氪度较高,也备受诟病。

△《一念逍遥》TapTap评论,“过于氪金”评论最多。

4、小众如何走向大众?是否有通用的“爆款密码”?

在DataEye研究院看来,近两年快速崛起的《原神》《光遇》《幻塔》《文明与征服》,背后的核心原因,在于以下三点:

其一,精神内核:更自由、更公平

其二,氪度低:氪金设置较少,并不强推礼包,也不快速提升难度,追求长线、持续运营。

其三,肝度低:轻度化“挂机化”,以5分钟为单位,抢占更碎片化的用户时间,让游戏过程更轻。轻到极致就是“双手离开屏幕”的挂机玩法。

其四,低成本+高奖励:如上线送XX抽,预约就送XX英雄,一夜升级到XX级别,重点突出“低成本获取高奖励”。

文字/字谜类游戏之所以经久不衰,正是因为其天然具有以上特征:文字剧情可天马行空(自由公平)、定位轻度并不强迫氪金、往往具有挂机功能快速升级。

其实整个放置类(包括文字/字谜类)游戏,不论是产品还是营销,以四大趋势为核心,不断强化放大这些特点,大概率更有竞争力。

《一念逍遥》的长处在于发现了放置类的天然优势,产品、营销上将三、四做到了极致。但短板是第二点常被诟病(业内普遍认为雷霆旗下产品大多商业化属性过强,氪度较高)。

当然,不止是放置类,这些趋势很可能适用于所有游戏产品。所有小众赛道都可根据这四大趋势尝试进行改造、升级、融合。

而对于中重度游戏而言,版号日益珍贵的情况下,如何延续产品生命周期,转变“涸泽而渔”的思路为“可持续、长周期运营”思路,是各大厂商需要思考的问题。

评论