文|有牛财经 黑桃与长剑

因冬奥会而爆火的滑雪运动,正在成为一门炙手可热的新生意。

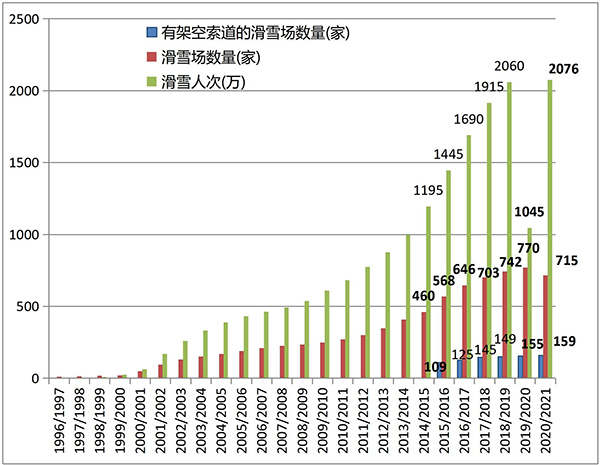

时代数据公布的统计报告显示,2019-2020雪季财年(一雪季的统计时间为当年5月1日至下一年4月30日)的滑雪人次为1045万,2020-2021雪季财年里,这一数字增长到了2076万人次,同比增长率为98.7%;另据Mob研究院发布的《中国滑雪产业白皮书》,国内滑雪市场规模已经接近900亿元。此外,滑雪装备、培训等细分市场也出现了不小的增长。

实际上,相比海外发展近百年的滑雪产业,国内的滑雪产业仍处在相当早期的阶段——自2015年中国申请冬奥会成功以来,这一市场才开始缓慢增长,且还面对许多难题。但纵观全球滑雪市场,几次滑雪爱好者人数大规模增长的契机均是冬奥会,随着近些年国内雪场等基础设施逐渐完善和配套产业链的成熟,滑雪产业或许会在国内焕发出前所未有的活力。

滑雪何以破圈?

历经数年的酝酿后,滑雪运动,以及与之相关的冰雪旅游均在今年元旦期间达到高潮。从同程旅游发布的报告来看,2022年元旦期间滑雪场周边酒店预订量环比增长了140%,滑雪场门票预订量环比增长110%,冰雪世界类景区门票预定量则环比增长220%。

电商平台的消费数据或许更能阐明滑雪运动在民间的火热。根据京东2021双十一消费数据,滑雪服品类在整个双十一期间的成交额同比增长270%,滑雪单板、滑雪镜这两大单品分别同比增长590%和300%。总体来看,京东滑雪大品类的自营订单量同比增长了23倍之多。

国内滑雪运动能出现今天这样的繁荣景象,各大社交媒体与内容平台功不可没。单以小红书为例,整个2020年里,其平台上滑雪相关笔记的发布量同比增长了89%,当年11月下旬,滑雪内容相关搜索量同比增长150%,发布量同比甚至增长了三倍之多;2021年,小红书也在冬季运营了冰雪季活动,力推李天乐在内的多位滑雪大V站台。

这之外,短视频平台对滑雪内容也极为上心。2021年下半年,抖音推出“冬奥知识科普周”、微信视频号发起#冰雪时刻总动员话题活动、快手联合北京冬奥组委发起“全民冬奥快乐冰雪季”……通过这些巨型流量池的传播,滑雪运动得以被更多从不关注这一领域的人知晓。

从其属性来看,滑雪运动与社交媒体这一传播途径的确是天作之合。毕竟,滑雪精彩刺激,能够带给玩家极强的体验感与参与感,特别是能够吸引年轻人的注意——《中国冰雪旅游消费大数据报告》显示,超过64%的滑雪爱好者年龄处于18岁-34岁之间。当这群“互联网原住民”在一次次拍照、打卡、分享中获得满足感的同时,滑雪运动也得到了更广泛的传播。

文章开头曾提到,国内滑雪市场相较海外仍然处于发展初期。当前,排行全球滑雪市场渗透率第一的瑞士为35%,日本、美国两大市场也分别有着9%、8%的渗透率。而据《中国滑雪产业发展报告》来看,中国滑雪市场人口渗透率仅为1%,未来增长潜力还非常之大。

一位相关产业从业人士在接受媒体采访时表示,美国、瑞士等发达国家的滑雪总人口基本占到国民总人口的10%-30%,若按照国内约14亿人口换算,国内滑雪群体的理想规模应在1.4亿-4.2亿不等——这与国家体育总局提出的“带动三亿人参与冰雪运动”目标不谋而合。

装备&雪场:滑雪产业的两大支柱

面对广阔的可扩展市场空间,许多企业都摩拳擦掌跃跃欲试,有的想扮演先行者之角色引领行业发展,还有选手则是抱着借机分一杯羹的想法而来。在这之中,首当其冲的无疑是那些主攻滑雪装备领域的品牌——它们也因此吃到了市场膨胀大势下的第一波红利。

纵观当今在国内市场上占有一席之地的滑雪装备品牌,海外品牌们似乎更为受消费者青睐,而这也与它们的先发优势有关。早在冬奥会申奥成功之前,美国品牌Volcom、Burton,日本高端户外冰雪品牌Phenix、法国高端滑雪和时尚品牌Fusalp均已经踏入中国市场。将时间拉近到2021年,也有Peak Performance、Icebreaker等海外品牌强势入局。

的确,多数海外选手有着入局较早的优势,但国内针对滑雪装备而生的新品牌近些年也不落人后。从CBNData联合天猫体育发布的《2020冬季新活力生活趋势报告》来看,中国滑雪新品牌在榜单前十名中就占据了六席,这包括了N&N南恩、COPOZZ(酷破者)、Vector等。

在滑雪装备之外,滑雪场这门生意也同样受人瞩目。从最基本的室内冰场到临近4A级景区的冰雪小镇,国内滑雪场产业链在经历数年的发展后,数量上已经与发达国家相差无几。据《中国滑雪产业白皮书》,截至2020年末,国内处于对外营业状态的滑雪场总数为715家。

这其中,户外滑雪场作为最初的雪场形态,如今成为了国内滑雪场中的主力部队,截至2020年末已达679家。按照核心目标客群来看,国内滑雪场类型又分为旅游体验型、城郊学习型和目的地度假型,它们分别占到全部雪场比重的75%、22%和3%;此外,室内滑雪场也在近些年异军突起,达到36家,几乎相当于印度、芬兰、荷兰、英国、德国的总和。若按雪区面积大小排名,中国滑雪场可占据全球室内滑雪场前十名列表的半数之多。

当下,资本对这两条赛道的关注力度远超其他滑雪细分产业,包括红杉中国、高瓴创投在内的多家机构均对滑雪装备、雪场进行过投资。但在资本狂欢、赛道火热之时,我们也需要思考一个问题——当冬奥会带来的热度过去,以滑雪装备、雪场为核心的滑雪产业,又能否独立生长为一门可持续性的好生意呢?

痛点繁多,滑雪如何成为一门“可持续”生意?

对于目前的本土滑雪装备、雪场品牌来说,“可持续性”的确是个亟待解决的问题。

在滑雪装备这边,国内新品牌看似势头正猛,消费者端却仍然更为青睐海外品牌,例如美国知名滑雪品牌Burton,尽管其产品价格动辄上万元起步,单品牌市占率仍达到30%-40%。

一位产业链相关人士接受媒体采访时曾提到,国内滑雪装备来源主要以工厂和雪场为主,缺少精于研发设计的核心人才——而这正是海外品牌们的长处所在。也许这些国产品牌能够通过低廉的价格占据一定市场,但对滑雪装备有具体性能追求的消费者仍然会选择海外品牌。

与滑雪装备品牌相比,滑雪场们无须操心如何在针对海外品牌的竞争中取得上风,但它们同样要面对不少问题。首先,国内大多数滑雪场面积还是太小——据《中国滑雪产业白皮书》,面积小于5公顷的雪场在全国雪场中占比72.31%,而超过30公顷的雪场仅有34家,占比为4.76%。从普通消费者端来看,小雪场因为较低的门票价格会较有吸引力,但这些雪场在配套设施方面较差,同时也不具备其他娱乐内容,综合体验最终很可能是不如人意。

缺乏人才也是困扰滑雪场们的问题之一,尤其是巡逻队员、滑雪教练这类专业人才。

众所周知,滑雪这项运动既刺激又伴随着不小的危险,业余滑雪者受伤甚至死亡的情况绝非耸人听闻,而巡逻队就是雪场防止这类事件发生的第一道防线。在海外滑雪场中,巡逻队负责雪场整体安全,队员多具备优越的滑雪水平,同时对心肺复苏、骨折处理等紧急救援手段也相当了解。因此,他们的薪资和地位在整个雪场运营团队中都非常高。而在国内,多数滑雪场对巡逻队的认知仍然局限在“出了事,过来抬人”上,在人员素养方面还尚有欠缺。

滑雪教练在国内同样是稀缺的存在,一位从业人士曾在接受采访时指出,国内滑雪教练总数在2-3万之间,但能够满足国际最低标准的滑雪教练还不足5000人。

另一个更值得重视的问题是,无论是滑雪场还是滑雪装备品牌,其赚钱能力都很难称得上是强悍。这为滑雪产业持续吸引资本,乃至后续独立上市提出了考验。

滑雪装备品牌这边,以美国户外装备品牌Black Diamond母公司Clarus Corp为例,其2020年净利润为554万美元,即便是在未受疫情影响的2019年,它的净利润也不过1897.2万美元。滑雪人口比例达到8%的美国市场尚且如此,国内滑雪品牌们的现状恐怕不难想象。

这之外,滑雪场的情况则更为惨淡。在国内市场上,太舞滑雪小镇一直是这条赛道中的佼佼者,但就算是它,也在2020年雪季承受了来自滑雪业务的近2亿元亏损;同在崇礼的密苑云顶滑雪场也是如此,该公司营销中心及云顶大酒店总经理张旭光接受媒体采访时曾表示,雪场“从2012年开业到2020年底,亏空了10个亿”。

赚钱难、无法持续留住消费者,这是滑雪产业逃不开的问题。但在这种情况下,各大品牌更应该抓紧冬奥会热潮这十数年难得一遇的机会寻找破局之道。

首先,室内滑雪场和室外滑雪场们需要放开视野,将经营品类放宽到整个冰雪运动,例如开展速度滑冰、花样滑冰、冰球雪等运动,通过它们挖掘更多细分用户,培养客群忠诚度;另一方面,努力突破季节限制实现全季运营,例如开设山地越野车、真人CS等项目,以及努力提升相关服务人员专业程度,均是滑雪场们应该发力的要点。

对于国内的滑雪装备品牌来说,当务之急同样是吸引更多研发设计人才,同时也要更加关注消费者在滑雪等场景下的痛点需求,从材质、工艺和设计方面发力,形成可与海外品牌打成平手甚至超越对方的核心竞争力。这之后,如何在滑雪这一需求的基础上开辟更广泛的市场也值得品牌们思考,毕竟日用服饰和时尚品类的市场比起单一的体育户外装备要大得多。

当然,滑雪产业的发展潜力并不限于滑雪场、滑雪装备——由日渐增长的滑雪需求所驱动,延伸出的雪具物流、滑雪保险、滑雪培训等细分赛道同样值得关注,而它们的成长也将带动整个滑雪产业一同扩张。当各条赛道互相交织之时,滑雪装备和雪场两大支柱市场也将迎来更多新机遇,能否把握住这些新机遇,就看品牌们造化如何了。

评论