文|远川商业评论 熊宇翔 罗松松

编辑|李墨天

1997年,美国加州一家媒体采访了一位EV1车主,随后发表的文章中提到了一个新名词:RangeAnxiety,这也是“里程焦虑”第一次出现在公开报道中。

EV1是当年通用推出的一款纯电动车,虽然研发花了近5亿美元,但碍于技术和成本,采用铅酸电池的EV1续航只有可怜的100公里,连五菱宏光MINIEV都不如,车尾箱虽然配了一个120V家用充电器,但充满却需要15个小时,足够从北京飞趟纽约。

对美国人来说,他们早已习惯了到处都是加油站的出行方式,上世纪末,美国加油站数量多达18.8万座,无论是到阿拉斯加滑雪,还是去夏威夷冲浪,都不用为加油而烦恼,相比之下,电动车主想出趟远门,得做好随时抛锚的心理准备。

作为一款划时代产品,EV1虽然出身不凡,拥有电动车的安静、环保、加速快等优点,但却无法摆脱被政策所左右的命运,在石油寡头以及保守政客的阻挠之下,EV1所仰仗的加州零排放法规有所松动,最终在1999年被迫停产。

EV1由于各种原因被扼杀在摇篮中,但“里程焦虑”这个词却流传下来,成了电动车的阿喀琉斯之踵,而且伴随着整个行业的每个历史阶段。

2021年,国内新能源车的渗透率已经接近15%,电动车的爆发势不可挡,但补能环节的矛盾却日益突出。出行高峰期,电动车一“桩”难求的现象愈发普遍,去年国庆期间出现了“充电一小时、排队四小时”的现象,有的车主为了抢桩甚至大打出手。

为了不在补能环节掉链子,整个行业使出了浑身解数,电池厂在研究新的封装工艺和材料体系,车企则主攻800V高压平台和轻量化技术,运营商在大力布局充电站,就连曾经一度被否定的换电模式也因为宁德时代的入局而焕发新生。

回顾历史,补能方式是贯穿整个行业的一条重要暗线,而展望未来,补能方式的演进又是决定电动车的渗透速度以及消费者体验的关键一环。

混沌摸索

作为新生事物,电动车从出生起就面临“先有鸡还是先有蛋”的灵魂拷问。

对老百姓来说,买电动车的理由除了性价比,还有高效无忧的补能网络,对车企来说,超前建设补能网络是必要的,但大规模布局一定是建立在卖车形成的规模效应上,否则会入不敷出,长此以往将会造成资金链断裂。

EV1消失后,全球电动车市场陷入了沉寂,直到2008年金融危机之后才有所复苏,比亚迪推出了全球第一款插混电动车F3DM,特斯拉开始交付Roadster,雪佛兰第一款增程电动车Volt也正式上市。

但相比于产品侧的热闹,整个补能体系却显得跟不上节奏。

以美国为例,2010年美国只有506座充电站,80%位于热衷新能源的加州,德克萨斯、纽约和佛罗里达州三个富裕州分别只有6座、2座和5座[1]。

当时,中美两国都开始鼓励电动车消费,但有三座大山挡在身前:价格,续航和补能效率,三个要素之间互相制约,短期之内无法兼得,比如低价和高续航,但有人却想出了一招妙计,他就是被称为以色列天才创业者,BetterPlace创始人赛·阿加西(ShaiAgassi)。

阿加西2007年创立BetterPlace时,国际油价开始暴涨,从每桶50多美元飙升到100多美元,他判断电动车的时代已经到来,而他想通过一张高效补能网络来加速整个过程:

通过车身和电池分离的方式来降低电动车的一次性购买价格,再通过换电站来提供高效便捷的补能服务,三分钟就能换出一块电池,从而打消人们的续航焦虑。

这种以换电为核心的商业模式为阿加西赢得了8.5亿美元风投,包括以色列集团,摩根士丹利、汇丰、GE等大机构都抢着给他送钱,这些机构都寄希望于通过高效补能来撬动庞大的电动车需求。

起初,阿加西也不辱使命,说服了雷诺,双方结成联盟,后者按它的技术标准生产电动车,换电站的建设和运营则由BetterPlace负责,用户按月向它支付租金,此后,BetterPlace的足迹从以色列逐渐拓展到丹麦、日本、美国等地。

中国市场的巨大潜力BetterPlace也看在眼里。

当时恰逢中国开始推动电动车补贴,但充电桩数量不足以及接口标准不统一的问题十分突出,阿加西嗅到了商机,开始和奇瑞、北汽以及比亚迪等公司接触,并且和南方电网达成了合作,2011年在广州赛马场附近开了一家换电服务体验中心。

当时,国内车企中除了比亚迪明确反对换电之外,其他车企态度都相对开放。事实上,当时国家电网正在力推换电模式,希望形成以“换电为主,充电为辅,集中充电,统一配送”的补能模式,并表示要在“十二五”期间建设充换电站2351座[2]。

国网考虑的出发点不仅仅是车辆的用电。众所周知,交流桩充电慢,直流虽快,但对电网冲击大,也折损电池寿命,换电的优点在于减少电网的负荷压力并且提高土地利用率。然而,经过短暂尝试,由于缺乏统一标准,以及电动车渗透率不足和车企疑虑,国网的换电大计最终失败了。

BetterPlace同样走进了一条死胡同,除了雷诺之外,其他车企和电池制造商对阿加西的计划并不感冒,消费者也没有因为这种模式而对电动车另眼相待,相反,由于电池资产自持,600万美元一座的换电站却在一点一点蚕食公司的资金,亏空越来越大,最终,BetterPlace在2013年宣告破产[3]。

行业发展初期,电动车本身存在价格贵,续航短,安全性不足等诸多问题,BetterPlace另辟蹊径,想通过提高补能效率来促进电动车销售的做法并没有奏效,而且统一电池包规格本身也面临来自于车企的猜疑和抵制,再加上昂贵的建设和持有成本,BetterPlace的结局只剩一地鸡毛。

但是BetterPlace的破产并不等于换电模式以及电池标准化理念的失败,这种模式的式微本质上是因为电动车发展速度不及预期,资本开支巨大,无法摊薄成本所致。

但事实上,消费者对于补能自由的需求从来都没有消失。当市场规模扩大,技术可行性提高、政策清晰时,这种同时能兼顾用户体验与资源利用率,能够大大降低购车门槛并且有效延长电池寿命的补能方式会在未来以一种全新的面貌出现在市场上。

此消彼长

在换电模式偃旗息鼓之后,充电模式逐渐成为主流。相比于换电模式,充电模式最大的优点在于:投资少,建设快,标准易统一。

2013年之前,充电桩的建设主要是由国企来承担,但在2014年之后,充电桩市场面向全社会开放,民营企业渐渐成为主力,2015年,充电桩国标正式发布,新一轮的电动车补贴也拉开大幕,充电桩行业掀起了一场“大干快上”的热潮,换电模式彻底沦为非主流,只有北汽等少数企业在2B市场实现落地运营。

作为典型的重资产,换电站单站建设成本在200万以上,加上额外配置的电池可高达5、600万,相较之下,充电桩要“轻”得多,直流充电桩单桩4-12万,交流慢充桩只要两三千,短期内更容易密集铺设,消费者的感知也更强[4]。

历史上,燃油车最早的补能体系也是采取灵活加油方式:1905年第一座加油站诞生前,燃油车车主们加油普遍是在杂货店、五金店完成的[5]。一百年后,新能源车补能模式从换电到充电,本质上是历史的再现——“低成本、分布式”相对于“高成本、集中式”的补能方式更容易实现一个产业的冷启动。

然而,充电的阶段性胜利,并不意味着终局。

由于充电时间过长,市场分布不均,这种模式也陷入了两难境地——充电桩“翻台率”低,坪效低,投资回报周期过长,盈利困难,行业龙头也长期处于亏损状态;消费者等待时间长,尤其是30%没有私桩安装条件的新能源车主,充电更难,甚至有车主因为无法在小区内安装充电桩将物业告上法庭。

这带来的结果是,截至2021年底,中国新能源车保有量已近800万辆,充电桩却只有261.7万个,车桩比达到3.2:1,不仅与2015年定下的“480万个充电桩,车桩比约1:1”目标相去甚远,而且比2020年数据(2.9:1)更高。

未来,随着新能源渗透率不断提高,车桩比有可能会进一步提高,这对消费者来说,意味着能量自由之路愈发艰难。

也正是因为补能不便,消费者自然会追求更高的续航,以宁德时代为首的电池企业着力推高电池能量密度,为缓解续航焦虑做出了重要贡献。但车企很快掀起续航军备竞赛,目标数值从400公里一路上涨到1000公里。

然而,绝大部分中国人每天的出行距离都不超过50公里,一味地追求高续航,无论是对车企、电池厂还是车主都不划算。

过分追求超大容量电池必然带来更多的锂、镍、钴等稀缺资源的消耗,供不应求之下可能会推高锂电池价格,电动车也无法渗透到30万元以下的主流市场,制约了行业的发展速度。而且,中国的锂镍钴资源并不丰富,这种“唯续航论”的路线方针在国家层面也不可取。

此外,为缩短补能时间,行业又选择加码超高功率充电技术,对消费者许下“充电5分钟,续航200公里”的诺言。

这么做,充电体验虽然优化了,但牵出了更多问题:更大的资本开支,车企力有不逮;充电安全风险提高,主管部门如履薄冰;而一根300kW的直流充电桩,能吃下一整栋居民楼的配电量,电力部门压力山大。

一个意想不到的局面出现了:曾经因低成本而率先发展的充电,为了追赶加油的补能体验,竟然要整个行业乃至整个社会体系付出高昂成本进行改造。

事实上,过去五年在宁德时代等厂商的助力之下,国内电动车的平均续航从当初不到200公里已经提升到400多公里,曾经的“里程焦虑”已经演变成了如今的“补能焦虑”。

为了让消费者实现能量自由,显然不能仅靠堆叠更多的电池或者无限铺设快充,而是要仰仗一个更加多元高效的补能体系。

柳暗花明

电动车市场的奇妙之处在于,它并不过早地对某一路线宣判死刑,而是在动态的变化中寻找着最优解。

比如2014之前,国内电动车用的是清一色的磷酸铁锂电池,但在2016年之后,在补贴政策的引导下,能量密度更高的三元锂成为主流,而到了2020年,随着补贴退坡以及技术进步,磷酸铁锂迎来了第二春。

充换电之争同样如此。在2020年之前,充电桩因为“短平快”的优势成为主流,但换电并未就此消失,国家在政策上留出了口子,有些初创企业也在探索新的商业模式,比如蔚来。

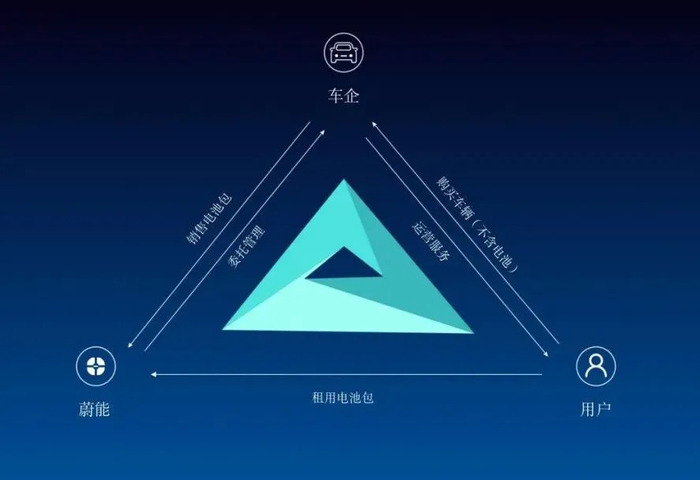

相比于BetterPlace的1.0版本,主打“可充可换可升级”的蔚来推出了一种更清晰可行的2.0模式:电池从整车中剥离,由车企、电池厂、金融机构等共同成立的“电池银行”持有,电池银行从车企或者电池厂手中购得电池,并将电池租给车主,再通过ABS获得融资。

电池银行运转模式

在这种模式下,消费者减少了一次性购车支出,补能体验更佳,对电网而言,换电无需快充,造成的电网瞬时冲击小,换下的电池还可作削峰填谷的储能电池所用,提高电池的全生命周期使用率。

2020年,蔚来联手宁德时代、国泰君安,湖北科投成立了蔚能资产管理有限公司,在“车电分离”上踏出实质性一步,然而,这种车企主导的换电模式存在三个明显问题:电池包规格无法被其他车企接纳或者兼容,建设速度慢,规模效应不强导致盈利困难。

然而过去两年,中国电动车市场呈现爆发之势,去年销量多达350万辆,同比暴增1.6倍,行业的主要矛盾从过去的消费者不认可,变成了终端销量与补能效率之间的错位。单纯依靠充电并不经济,相比之下,换电模式虽然一次性建设成本高,但土地坪效更高,对电网冲击更小,对能有效延长电池寿命,重新获得青睐。

换电模式的本质在于电池标准化,而问题在于谁来制定标准?

如果是由国家来强推,可能会遏制市场创新;如果是让车企来主导,则又会陷入“各自为政”的循环中,社会资源无法最大化利用;如果是让第三方运营商主导,则需要它既对车企有足够的话语权,又要懂电池管理,同时也需要有强大的资金作为保障,这显然不太实际。

从目前来看,头部动力电池厂商最有可能,也最有实力推动电池的标准化。以宁德时代为例,作为全球最大的电池厂,几乎所有一线车企都是它的客户,而且资金实力强,同时又和国家电网等国企成立了合资公司,能调动的资源非其他公司所能比。

宁德时代所具备的产业链上下游协同能力为它进军换电提供了支撑,而它的全国范围布局也为换电站的集中高效布局提供了可能,日益突出的补能矛盾也为这种模式的复苏提供了市场基础。

今年1月18日,宁德时代发布换电品牌乐行换电(EVOGO),区别于蔚来的底盘整包换电,宁德时代推出的巧克力换电块采用了小电池包设计,每块对应续航200公里,用户可自由选择1-3块使用,能适配80%以上纯电平台车型,这种模式类似于消费电子行业里的5号电池,遥控器用两个,玩具车可以用4个。

采用EVOGO的首批车型是一汽NAT,对车企来说,采用这种模式的优点在于可以减少定制化电池包的研发成本,从而将更多资源用于消费者差异化感知更强烈的智能座舱以及自动驾驶等领域,另一方面,通过引入电池银行实现车电分离,能够降低购买门槛,也有望激发更多的市场需求,从而形成一个正循环。

长远来看,换电模式是为了让电动车回归产业本质,随着智能化的发展,作为交通工具的汽车将逐渐发展成为移动生活空间,车载能源的角色将进一步弱化,无论是车企还是电池厂,电池标准化更能提高整个行业的效率。

尾声

在中国的新能源汽车产业发展历程中,有个普遍的现象——路线选择常呈现出一边倒的态势,不是三元力压铁锂,就是充电压倒换电。而当市场转换风向,跟着路线摇摆的企业大受折腾。

但实际上,在复杂多元的中国,很难有单一的方案能够满足所有需求。

新能源车市场容得下月销三万的特斯拉Model3,也容得下月销三万的宏光MINIEV。同样,消费者对补能便利的渴求,既容得下小县城的家充桩,也容得下北京五环内的换电站。

在电动车车保有量高速增长的眼下,一个多元的补能体系能够更好地填补补能的供需缺口,充电与换电不会是非此即彼的替代品,而是同一个战壕里的队友,双方的终极目标都是消灭补能焦虑,最终实现电动车的能量自由。

参考资料

[1] 美国能源部

[2] 智能充换电网助推电动汽车发展实现多元化智能化,中国能源报

[3] 李斌:电池可充可换可升级,全世界只有我们,汽车商业评论

[4] 充电桩:乘新基建东风迈向高质量发展,申港证券

[5] THE HISTORY OF GASOLINE RETAILING,NACSOnline

[6] 充换电之争,意欲何为,第一电动网

[7] 换电模式做主中国电动车将从2011年起跑,南方网

[8] 补能刻不容缓,换电呼之欲出,中金点睛

[9] 换电元年,十倍空间,中信证券

评论