文|闻旅 杨凡

企查查信息显示,1月12日,恩施大峡谷旅游开发有限公司注册资本由22380万元减少至8380万元,减幅达62.56%;实收资本由16000万元减少至8380万元,减幅为47.62%,同时,公司两大股东恩施旅游集团有限公司(以下简称“恩旅集团”)和恩施城市建设投资有限公司的持股比例调整,由96.25%和3.75%变更为70%和30%。

紧随其后,1月21日,据上交所披露,恩旅集团拟发行金额为8亿元的恩施旅游集团有限公司2021年非公开发行公司债券,项目状态变更为终止。

值得注意的是,该私募项目受理时间为2021年9月10日,而就在此前的8月20日,恩旅集团完成一轮股权结构调整,由湖北省文化旅游投资集团有限公司和湖北省文化旅游产业发展基金(有限合伙)分别持股76.7442%和23.2558%,变为湖北省文化旅游投资集团有限公司100%控股。

资料显示,恩旅集团是湖北省文化旅游投资集团有限公司(以下简称“鄂旅投集团”)贯彻落实湖北省委、省政府“以生态为基础,以文化为灵魂,以旅游为切入点,带动鄂西加快发展,推动全省区域协调发展”战略定位布局设立的子公司,于2012年2月挂牌成立,现注册资本6.02亿元,资产总额64.5亿元,下属全资及控股子公司14家,组建1家上市平台公司——鄂旅股份,拥有1个5A级景区、1个世界文化遗产景区、3个4A级景区、1个文旅小镇及多家特色酒店,是鄂旅投集团文旅板块和恩施州生态文化旅游产业集群龙头企业。

恩旅集团旗下的恩施大峡谷旅游开发有限公司成立于2010年10月,主导5A级景区恩施大峡谷的开发运营,该景区位于湖北省恩施市屯堡乡和板桥镇境内,属于湘、渝、鄂三省交界地带,峡谷全长108千米,总面积300多平方千米,被誉为可与美国科罗拉多大峡谷媲美。得益于得天独厚的自然资源和丰富的民族文化底蕴,该景区于2004年被公诸于世,于2007年正式投入开发。

2012年,恩施大峡谷启动创建国家5A景区,期间先后完成了完善游客中心配套工程建设、客运索道、垂直观光电梯等基础设施,开发了地缝景区、女儿寨度假酒店等在内的6大项目,截至成功晋级5A景区的2015年,景区累计完成投资13亿元;到2019年5月,按照彼时恩施大峡谷旅游开发有限公司副总经理谭晓敏的说法,该景区开发已相继投入20亿元。

与自身开发加速同步,区域以高铁、高速、航空等在内的交通条件改善带来通达性持续提升,随后几年,恩施大峡谷迎来快速发展,期间连续荣获2018湖北省最具影响力的十大景区之一、2018全国5A级旅游景区影响力排行榜TOP50等称号。

尽管景区声名逐年上升,但落到实际运营层面,恩施大峡谷面临的挑战不小。闻旅查询发现,早在疫情之前,景区已经陷入某种发展瓶颈。

中诚信国际整理的数据显示,从2017年至2019年,恩施大峡谷营业收入分别为24830.17万元、33429.15万元和31670.12万元;净利润分别为1488.75万元、8098.2万元和7185.8万元。

对比同期,从2017年~2019年,恩施大峡谷的游客人数分别为166.87万人、239.29万人和389.72万人,聚焦2019年,在景区游客人数同比暴涨超60%的情况下,其营收和利润却均出现下降。

为何会出现这种“只赚吆喝不赚钱”的情况?客观而言,这与彼时的门票降价令或有一定关系。

根据鄂发改价格【2019】151号文件精神,恩施大峡谷“七星寨”景区旺季门票价格,由120元/人·次降为105元/人·次。淡季七星寨门票价格仍按80元/人·次执行。结合彼时景区“绝壁栈道”景点暂未开放的实情,自2019年6月1日起,恩施大峡谷七星寨门票由现行执行价格110元/人·次降为95元/人·次。待“绝壁栈道”恢复对外开放,七星寨门票恢复至105元/人·次。

诚然,门票降价会对景区营收/利润带来明显影响,但如果只凭这一降价幅度,实难解释恩施大峡谷在游客量暴涨下营收/利润双双下滑的反差。

而作为恩施大峡谷景区内索道业务的运营商,鄂旅股份提供的数据与中诚信国际整理的数据“对不上号”。鄂旅股份招股书显示,在2018~2019年,九宫山景区的入园人数与中诚信国际整理的数据相吻合,但反观恩施大峡谷,同期入景区人数分别仅为127.14万人次和140.28万人次,这与中诚信国际出具的239.29万人次和389.72万人次,存在巨大出入。

需指出的是,恩施大峡谷营收/利润的增长反差并非个例,闻旅观察湖北文旅集团旗下几大核心景区运营数据发现,在疫情之前,几乎均陷入增收不增利或营收/利润双降的境地。

以同为5A级景区的古隆中为代表,从2017年到2019年,该景区营收由3671.62万元增至4975.38万元,但净利润却由-3955.14万元降至-6989.19万元,3年净亏损已超1.6亿元;至于4A级景区大洪山,从2017年至2019年,其营收从1568.58万元增至2125.73万元,净利润则从1706万元直降至-3323.1万元。

不止于景区陷入集体困顿,类似窘境对于湖北文旅集团旗下的酒店同样“适用”。中诚信国际整理的数据显示,在疫情之前的2019年度,包括洪山宾馆、丽江饭店和悦兮半岛酒店,其营收均处于下滑状态。

伴随旗下文旅资产运营形势的持续下行,鄂旅投集团的债务日趋显现。根据中诚信国际发布的《湖北省文化旅游投资集团有限公司2021年度跟踪评级报告》,截至2021年3月末,湖北文旅集团(母公司口径)的资产负债率为69.91%,较2020年度的69.19%进一步上升;经营活动净现金流则由2020年度的11.61亿元,降至-5.73亿元。

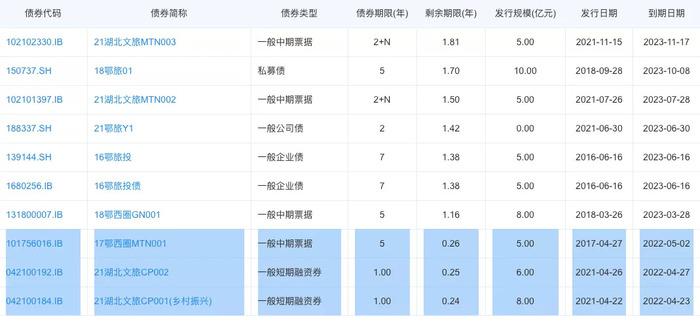

闻旅查询发现,2021年7月,鄂旅投集团发行过一只名为21湖北文旅SCP001(012102490.IB)的超短期融资券,其累计发行规模为8亿元,该债券将于2022年4月8日到期。此外,也是在今年4月~5月,湖北文旅集团此前发行的包括21湖北文旅CP001(乡村振兴)(042100184.IB)、21湖北文旅CP002(042100192.IB)、17鄂西圈MTN001(101756016.IB)在内的3支债券也将陆续到期,上述4支债券合计规模高达27亿元,这对于鄂旅投集团显然带来偿债高压。

或是受此债务压力影响,自2021年下半年起,鄂旅投集团对旗下文旅资产着手瘦身,其接连挂牌转让旗下鄂州鄂旅投置业有限公司100%股权及转让方对标的企业22807.73万元债权和赤壁市龙佑景区开发有限责任公司5%股权,在宜昌交运长江游轮有限公司的股份比例从5.5538%下降为1.1057%,在荆州旅游投资开发集团有限公司的股份比例从58.6848%下降为53.0303%。

回到前面提及的恩旅集团8亿元募资,该笔贷款所谓何用?闻旅查询发现,其或用作恩施大峡谷景区内的相关建设投入。

信息显示,自2020年3月起,恩施大峡谷旅游开发有限公司相继发布了恩施大峡谷女儿湖景区综合开发项目、恩施大峡谷景区5A+建设项目、恩施大峡谷自行车绿色骑行道建设项目、恩施大峡谷景区智慧旅游服务设施建设项目、恩施大峡谷景区露营基地建设项目等在内的10余个拟建项目,总投资超10亿,且项目大多已审批通过。

与之相呼应,2021年10月,恩施州委书记胡超文会见鄂旅投集团党委书记、董事长吴静一行。吴静表示,鄂旅投集团发展壮大离不开恩施,集团全资子公司恩旅集团打造了恩施大峡谷等精品文旅项目,有力助推了恩施州全域旅游发展。“十四五”期间,恩旅集团将围绕恩施“大旅游”发展思路,充分发挥文旅龙头企业引领作用,努力构建恩施精品旅游线路,完善精品线路节点功能,为打造国际知名旅游目的地贡献力量 。

尽管这一表态积极姿态尽显,但从恩旅集团8亿元私募终止来看,欲为打造国际知名旅游目的地贡献力量的恩旅集团,眼下应处于“无米下锅”的状态;而或许是受此影响,注册资本减少62.56%的恩施大峡谷,其未来发展由此抹上了浓重阴影。

从恩旅集团上升到鄂旅投集团,尽管拥有湖北境内众多优质文旅资产,蝉联2021中国旅游集团20强之一,但从旗下核心景区/酒店资产逐年下行的财务数据来看,其文旅资产的运营管理在疫情前已经状况堪忧,加之疫情防控常态化带来的市场形势剧变,提升核心运营能力显然成为当务之急。

中诚信国际整理的数据显示,鄂旅投集团旗下主要景区2020年度总亏损达3.7亿元,其中恩施大峡谷景区全年净亏损达1.2亿元。

景鉴智库创始人周鸣岐对闻旅分析称,因为自然禀赋佳,恩施大峡谷在业内有一定名气,疫情之前年客流量接近400万,可以算是一个大流量景区。但在疫情影响和景区减免费政策的压力下,客流大幅下滑,又缺乏丰富的内容产品带动二消,导致景区陷入现在的发展困境。

“不同于其他行业监管政策的时松时紧,国有景区降价令的延续性很强,从2018年开始到现在,国家每年都有新的政策出台,政策力度在不断强化,而且不只是景区门票,包括景区内的索道、旅游用车等价格都会受到越来越强的监管,这逼迫景区从传统观光向度假化转型,主要收入由门票/交通向其他二次消费转变;而受疫情冲击,恩施大峡谷在2020年享受到较多政策性补贴,但随着疫情逐渐淡化和常态化,依赖补贴收入是不可持续的,一切终究还是要回归运营。”

在周鸣岐看来,尽管在优质资源获取上有明显优势,但受体制和认知的局限,很多国有文旅集团在商业逻辑、投资研判和经营管理上缺乏基本的专业性,往往找不到适合自己的发展战略。政企不分、拍脑袋决策都是常态,业内一些缺乏商业知识的策划规划机构也有一定责任,结果就是投资大量存在先天性缺陷的文旅项目,最后都成为持续亏损的不良资产。

“鄂旅投集团旗下这些景区大面积亏损不是个案,包括我了解的很多省级、市级的国有文旅集团,盲目签下大量投资项目,基本上旗下所有的子公司都是全面亏损,而且资产负债率奇高,完全靠融资活着。这类国有旅投平台在今后的转型过程中,如果没有好的发展思路,没有足够专业的团队,也没有符合市场需求的产品,那么未来同类经营困局可能会长期存在,甚至会持续恶化。”

评论