文 | 野马财经 梁春富

编辑丨蔡真

“虎虎生威迎新年,手术室里全是钱!”这是东莞康华医院手术室总结大会上所悬挂的横幅,该年会图片在网上流传后引发网友关注,有网友谴责该医院毫无医德,“不小心说出实话了”“私立医院很正常”。

随着舆论发酵,1月27日凌晨,东莞康华医院紧急发布了情况说明,说明称,发现网上涉及医院手术室不当横幅的信息后,医院高度重视,立刻启动相关调查工作。

经查,1月21日晚,该院中心手术室部分人员自发组织在某餐厅用餐,为了营造轻松用餐氛围,有护士自行制作了横幅在现场悬挂,横幅内容表述极其不当,严重违背了办院宗旨,经上传到网络后产生了恶劣影响。

医院表示郑重道歉,第一时间对相关责任人进行严肃批评教育,将对涉事科室和个人作进一步调查,并按照医院的相关规章制度严肃处理。

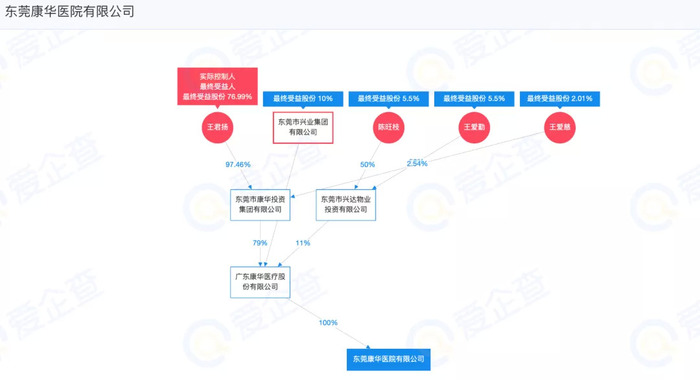

爱企查显示,东莞康华医院由东莞康华医院有限公司100%持股,为港股上市公司康华医疗(3689.HK)全资子公司。

风险信息显示,东莞康华医院有限公司曾因“未按照规定书写病历案”被东莞市卫生健康局警告并罚款1万元。此外,该公司涉及数十起法律诉讼,案由多为医疗服务合同纠纷、医疗损害责任纠纷。

涉事医院去年上半年收入6.72亿元

公开资料显示,东莞康华医院是由东莞康华集团投资26亿元建成,于2002年9月筹建,2006年11月1日正式开诊,是全国建筑规模最大的民营医院,也是广东乃至全国首家被评为三级甲等医院的民营医院。

爱企查显示,东莞康华医院所属东莞康华医院有限公司,成立于2005年9月,法定代表人为陈旺枝,注册资本3.5亿元。股东信息显示,该公司由港股上市企业康华医疗全资控股。

来源:爱企查

2021年半年报显示,截至去年6月末,东莞康华医院实现约6.72亿元收入,同比增长9.7%。同期,康华医疗的综合收入约为8.72亿元,因而东莞康华医院为其贡献了大部分收入,占比达到77%。

东莞康华医院收入的增长,主要得益于上半年所有医疗服务项目的患者就诊次数增加。截至2021年6月30日,康华医院门诊人次为51.25万次,较去年同期增加18.9%;住院人次为24191次,较去年同期增加16%。

此外,这几年康华医疗还开始以高端病人为目标提供“VIP特殊服务”,包括贵宾医疗服务、生殖医学、整形及美容手术等,其中,贵宾医疗服务的每名住院病人的平均支出约为3.64万元。

东莞康华医院内还设有专门的贵宾门诊和贵宾住院部“华心楼”。特殊服务具有较高的盈利能力,且相关收入持续增长。2021年上半年,康华医疗特殊服务收入 8578.8万元,同比增长9.6%。

从康华医疗的科室营收状况来看,妇产科、心血管科、内科以及普通外科是康华医疗贡献业务收入的主力,其中,妇产科最为突出。半年报显示,妇产科相关科室贡献的收入占到了康华医疗整体收入的16.3%,这主要是因为市场对于贵宾妇产科以及生殖医学服务的需求相对较大,且平均支出相对较高。

值得注意的是,康华医疗心血管有关科室收入占比13.8%,位列第二位,但收入同比下降了6.8%。2018年,康华医疗斥资2.7亿元收购的重庆众联心血管病医院(康心医院)主打的便是心血管病相关业务,但康心医院近一年半受疫情影响严重,去年母公司业绩亏损很大程度上是由于康心医院的拖累。

此外,2018年3月13日,康华医疗宣布以5866万元股权购买及2000万元追加注资的方式获得康复医疗机构安徽桦霖57%股权,并签了对赌协议。整体来看,康华医疗并不想局限于东莞市场,正在向全国医疗市场进军。

港股首家上市“民营三家医院”

2016年11月,康华医疗启动IPO并成功登陆港股主板市场,成为首家上市港股的“民营三甲医院”,作为为数不多的港股医疗标的,康华医疗一直备受关注。

康华医疗是非常典型的家族企业。该公司由东莞80后富商王君扬实际控制,其父是已故东莞首富王金城,巅峰时身家300亿元。王君扬继承的康华集团资产实力雄厚,康华医疗是其医疗板块的主要资产,如今王氏家族的产业已经非常广泛,涉及担保、化学、航运、家具、酒店、房地产等领域。

在公司管理层方面,王氏家族往往占据着绝大部分重要席位。康护医疗董事席上的4位执行董事全是王氏家族成员,执行董事兼主席王君扬与执行董事兼副主席王伟雄是堂兄弟关系,负责公司整体业务运营和规划,上述公司两笔省外收购即是由王氏兄弟二人主导。

王君扬的姑父陈旺枝任执行董事兼行政总裁,负责医院的实际运营管理,王君扬的姑母王爱勤则负责公司财务。除在该集团积累的医院管理经验外,康华医疗的这4名执行董事均没有与医学专业相关的背景。

而康华医疗前三大股东均是王氏家族关联企业,合计持股比例高达74.76%。一位资本市场资深人士表示,通常家族企业往往会在发展过程中遇到系列弊病,比如受亲属关系的影响,可能造成人力资源无法得到优化配置,大股东掠夺公司财产,侵吞其它股东利益等。

值得一提的是,“中植系”的湖州飞鹏资本管理有限公司一度位列第四大股东,但在2019年后已不见“中植系”踪影。国信集团背景的海天(香港)控股有限公司则从2016年持股至今,一直是该公司的前十大股东之一。

事实上,资本市场上对于民营医院概念股多有关注,离不开民营医疗行业近年来快速发展的势头。根据国家卫健委的数据,截至2021年3月末,我国医院总量为3.55万家,其中公立医院1.18万家,民营医院2.37万家,民营医院占比66.7%,数量是公立医院的两倍,且民营医院近十年年均增长率超过12%,行业保持着持续快速的发展趋势。

目前A股、港股市场涉及民营医院概念的股票超过40只,涵盖综合性民营医院和专科类民营医院,其中不乏爱尔眼科、复星医药等受到市场追捧的民营医院概念股,单只市值均破千亿。

然而,民营医院虽然数量众多,且发展速度快,但各家医疗水平、服务质量、参差不齐,行业内良莠不齐。加之此前部分民营医院负面新闻频出,公众对行业整体印象不佳。

近日西安高新医院、西安国际医学中心医院相继被曝出机械执行相关防疫政策,延误产妇和心绞痛患者救治之事也再次把民营医院推上风口浪尖——“民营医院只知道逐利”。而上述两家医院背后的股东为同一家上市公司——国际医学(000516.SZ),其股票连续跌停,并从1月17日开市起被实施其他风险警示。

此事波及的不止是国际医学,资本市场对于民营医院的信心也受到损害。西安高新医院、西安国际中心医院停诊三个月的消息一出,国际医学连续跌停,涉及民营医院概念的多只股票也跟跌,甚至港股的新世界医疗等也跌了。

民营上市公司追求利润无可厚非,但医疗机构,公立也好,私立也罢,都承担着社会公共职能。如果一味追求扩张和利润,导致风险事故频发,引发民意巨大反弹,与医者仁心的形象背道而驰,最终伤害的是人民健康和医院品牌。

另一方面,市场上确实有一些民营医院非常赚钱,但普遍亏损才是民营医院这一行的常态。据国家卫健委数据显示,2020年中国公立医疗机构整体亏损约20亿元;非公医疗机构收入6760亿元,支出8067亿元,亏损金额达到1300亿元,比公立医疗机构整整多了65倍。

而民营医院不赚钱的很大一部分原因是患者大部分流向了公立医疗机构,国家卫健委的另一组数据显示,2020年公立医疗机构接诊人数是私立医疗机构的5倍以上,也就是说占比66.7%的民营医院只承担了全国20%左右的病人。客源不够,又吃不到公立医疗机构的财政补贴,不亏才怪。但矛盾的是,患者选择公立医疗机构,多是因为部分私立医疗机构经营不规范、过度治疗等因素导致的。

与公立大医院相比,非公医疗机构真正缺少的仍是公众信任度,如何重新获取民众的信任,依然是困扰整个民营医疗行业的一大难题。对于民营医院,你有何看法?欢迎评论区留言。

评论