文|翠鸟资本

外贸油运巨头受到股东们“质疑”。

作为油轮运输的领头羊,中远海能(600026.SH)一直吸引着长线资金的坚守。由于国际油轮运输是规模最大、效率最高和成本最低的石油运输方式,进入的门槛颇高,这家公司成为权益市场稀缺品。

然而,公司基本面一直处于尴尬境地。

今年1月份正值上市公司业绩预告季,中远海能更是让人大跌眼镜,计提了提船舶资产减值准备49.6亿元。

高达近50亿元的资产减值准备,暴露了其未被充分注意的投资风险。

基本面的尴尬

中远海能主营业务包括国际和中国沿海原油及成品油运输、国际液化天然气运输以及国际化学品运输。

众所周知,石油的金融属性较强,原油与成品油运费相对货值占比较低,产业链上下游对运费敏感度偏低,行业运价弹性显著。同时,油运市场也有周期性,整个需求端与全球经济周期相关度甚高,因此也会产生较强的波动性,直接反映在中远海能的基本面上。

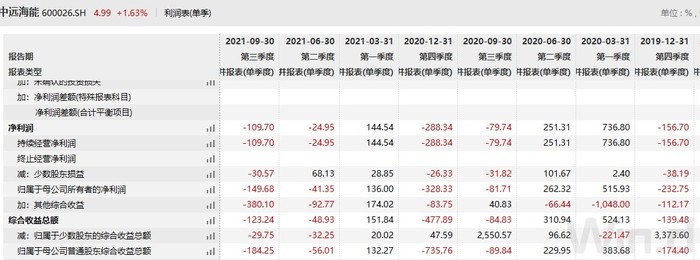

以单季度的净利润同比数据来看,中远海能的基本面波动非常大。

以归母净利润变化为例,2021年一季度环比增幅超100%,但到了二季度下滑41.35%,到了三季度继续滑坡,同比降幅近150%。这种波动还体现于持续经营净利润、综合收益总额等指标中。

这种基本面的波动也反映在股价上,去年10月初,中远海能股价冲高至7.54元/股,之后快讯下滑,跌幅达到27%。

拉长线来看,上一个股价高点是2020年4月,接近10元/股,之后股价一路下滑,而同时间A股的蓝筹白马股、中小盘优质成长股都创出新高。

可以看出,虽然中远海能背后有中央汇金资管等长线资金护航,但主力资金在慢慢“忽略”中远海能的迹象,不容小觑。

以北上资金代表的香港中央结算(代理人)有限公司为例,已经连续两个季度减持中远海能。2021年二季度、三季度,上述北上通道分别减持3万股、62.6万股。

业绩“洗澡”

1月份,上市公司开启了年度业绩预披露,也是基本面“现形”的重大时刻。

中远海能的2021年业绩出现了“坑”,预计2021年度实现归母净利润为-49.2亿至-51.2亿元,扣非后归母净利润为-49.2亿至-51.2亿元。

最为重要的是,公告披露了一个关键细节——中远海能为提船舶资产减值准备49.6亿元。

“魔鬼”藏于细节之中。

上述接近50亿元的数字细分之后,发现中远海能对94艘船舶资产进行计提减值准别,而其现有的船舶为141,超过半数在列。

再细分:占据最大比例的是非外贸老龄船舶,计提减值49.38亿元。

按照公告的测算,非外贸老龄船舶资产组可收回金额可达312亿元。

处置资产策略是否有效?

另据今年1月的一份董事会决议,董事会批准对本集团所属“大明湖”、“大源湖”及“大理湖”轮等三艘老旧苏伊士型油轮对外处置,并优先以二手船转让方式对外处置。

值得注意的是,该公司外贸老龄船舶也遭遇过减值。这要追溯至2020年,当年上半年原油价格出现剧烈波动,下半年处于低迷状态,当年度10艘外贸老龄船舶资产减值8.4亿元。

然而,中远海能“减重”的操作,仍值得探讨。

投资者第一时间获悉这个消息后,在互动平台向公司董秘讨说法。对方则轻描淡写的回复:计提减值准备后,公司未来的折旧费用将相应减少,创效能力将得以提升。此外还对公司业绩预亏,归因于持续低迷的国际油运市场与防疫相关成本的刚性增长,从而影响经营业绩。

翻看公告,中远海能的对外投资有着大手笔。

去年12月有一份公告,中远海能旗下子公司上海LNG,通过新设的项目公司收购日本商船三井株式会社已成立的三家LNG单船公司50%股份的方式,参与投资北极LNG二号运输项目。

去年末,上海LNG通过在香港设立项目公司完成对其首期注资9240万美元。此外,这家项目公司和日本商船三井株式会社向三家LNG单船公司增资合计约1.8亿美元。

梳理发现,中远海能参与投资的LNG运输船舶总数达47艘,其中上海LNG参与投资的LNG运输船舶数量为26艘。

一方面进行大幅减值准备,另一方面对外投资也不闲着,究竟是否科学,值得探讨。

评论