记者 |

业绩暴雷后,“快递一哥”顺丰控股(002352.SZ)靠收购实现去年四季度收入突增,但仍难挽回全年盈利大幅下滑局面。

1月28日晚间,顺丰控股发布年度业绩预告,公司预计2021年实现归属于上市公司股东的净利润42亿元-44亿元,同比下降40%–43%;实现扣除非经常性损益后的净利润17.8亿元-19.3亿元,同比下降69%–71%。

其中,第四季度预计净利润为24亿元-26亿元,同比增长39%–50%;扣非后净利润为14.5亿元-16.0亿元,同比增长41%–56%,创下公司上市以来同期最佳业绩。

回顾顺丰控股全年业绩,去年一季度公司业绩暴雷,罕见巨亏9.89亿元;二季度、三季度盈利能力回暖,分别实现净利润17.49亿元和10.38亿元,但较上年同期分别下滑38.73%和43.49%。四季度业绩突飞猛涨,仅单季度净利润占全年一半以上,为2021年唯一业绩同比正增长季度。那么,2021年,顺丰控股在业绩大跌又突然回升之间究竟经历了什么?

对于2021年全年业绩同比下降,顺丰控股提到四个原因,分别为公司加大了对场地、设备、运力等网络资源投入;年初疫情期间留岗员工人数和补贴增加导致人工成本上升;定价较低的经济型快递产品增速较快,对整体利润率造成一定压力;2020年公司享受到较多的国家抗疫相关税费减免优惠在2021年策陆续结束。前述原因在公司前三季度财报中均有体现。

可以看到,顺丰控股在经营战略上的失误是导致公司2021年全年业绩滑坡的主要原因之一,公司董事长王卫也曾为此致歉。而公司整体利润率承压则反映出整个快递行业的“内卷”境况。

在顺丰控股的业务板块中,时效快递、经济快递、快运业务为主要业务,占公司2020年总营收比重超八成,其中,时效快递贡献约43%的收入,经济快递贡献收入约29%。

近年来,随着快递行业的低价竞争愈演愈烈,“快递一哥”顺丰控股也被卷入其中。单票收入较高的时效快递产品为公司的营收支柱,而随着行业陷入低价竞争,该产品营收增速已远远落后于其它产品。

2021年上半年,顺丰控股实效快递实现收入461.61亿元,同比增长6.50%;而经济快递实现收入148.90亿元,同比增长69.16%。与此同时,实效快递占营收比重由去年同期的60.94%降至52.25%;经济快递营收占比则由12.38%增至16.85%。

定价偏低经济快递件量的快速上升,无疑对顺丰控股整体毛利造成压力。去年上半年公司速运物流及供应链业务(包括时效快递、经济快递、快运、冷运及医药、同城急送、国际板块业务)毛利率仅为9.93%,同比下降约9个百分点。而2018年-2020年该业务毛利率分别为17.84%、17.39%、16.37%。行业竞争激烈程度可见一斑。

顺丰控股也曾在半年报中表示,位居行业前列的快递物流企业不断通过各种方式扩大业务和网络范围。电商平台、社会资本等外部力量正加速进入快递物流行业,进一步加剧了市场的竞争。公司若不能及时根据市场变化,调整经营战略、采取有效应对措施,将可能面临业务增长放缓及市场份额下降的风险。

不过,随着各地陆续出台政策干预快递行业恶性竞争,快递行业单票收入整体有所改善。2021年1-10月,顺丰控股速运物流业务单票收入同比均在下滑,但下滑幅度逐渐趋缓。以1月和10月数据为例,去年1月份,公司速运物流业务单票收入为17.26元/票,同比减少12.39%,10月份的单票收入为15.92元/票,同比降幅为6.9%。而11月和12月的单票收入实现同比正增长,分别同增长1.41%和0.43%。公司也表示经济型快递产品单票收入同比提升是四季度业绩增长的原因之一。

而业绩预告也透露出另一重要信息,顺丰控股去年第四季度业绩实现同比正增长的主要原因是并表了嘉里物流(00636.HK)的业绩。

2021年9月28日,顺丰控股完成了对嘉里物流51.5%的股权的收购。嘉里物流核心业务包括综合物流、国际货运代理及供应链解决方案。

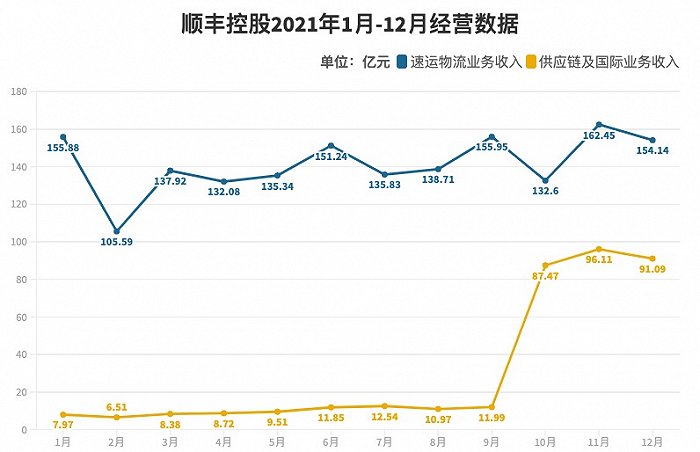

在纳入嘉里物流后,顺丰控股供应链及国际业务收入突飞猛涨。反映至月度经营数据中,2021年10月、11月和12月公司供应链及国际业务营收分别达到87.47亿元、96.11亿元和91.09亿元,同比增加779.10%、639.31%和534.77%。而1-9月,该板块业务单月营收最高不超过12亿元。在该业务助力下,公司全年营收也首次突破2000亿元。

中国银河证券在此前一份研究报告中也曾指出,预计并表嘉里物流有望为顺丰控股贡献5亿元左右利润,预计未来2-3年期间每年将为公司贡献净利润超10亿元。

可见,在快递业务持续受挫后,国际业务或成顺丰控股业绩主要增长点。但值得注意的是,供应链及国际业务占公司历年营收比重较小。2020年该板块业务合计占当年营收比重仅8.49%;而2018年、2019年这一占比仅3.33%和6.91%。

那么,在时效快递增长乏力后,靠收购暂时止住业绩下滑的顺丰控股,未来依靠国际业务是否能够力挽狂澜?又能否保住快递行业老大位置?

二级市场方面,伴随着业绩下滑,顺丰控股股价在2021年2月18日触及124.06元/股的历史新高后便急转直下,截至最新收盘报价63.35元/股,期间累计跌幅超过45%。

据顺丰控股近期公告,公司监事刘冀鲁刚完成一轮减持。2021年11月1日至12月31日,刘冀鲁合计减持1400万股,其中,通过集中竞价方式减持126万股,减持均价为69.25元/股;通过大宗交易方式减持1274万股,减持均价为65.09元/股。以此计算,刘冀鲁此轮减持合计套现约9.16亿元。

评论