文|懂财帝 唐潮

IaaS层,被称为整个云计算产业链中的关键基础设施,它往往代表着一家云计算厂商在算力、云端存储等核心资源方面的实力。

过去几年间,中国公有云IaaS排行榜的“状元”与“榜眼”,一直被阿里云、腾讯云牢牢占据着。

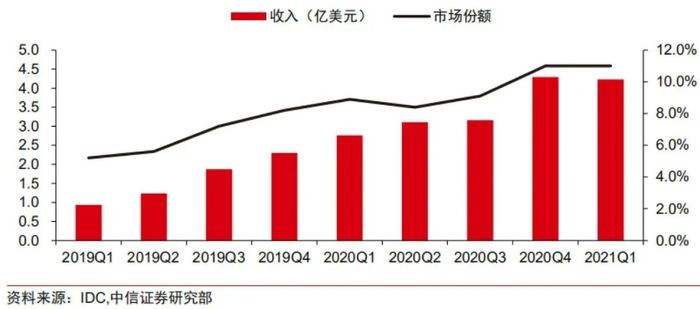

但2020年底,行业格局出现了变化。IDC咨询发布的数据显示,2020Q4,华为云在中国公有云IaaS市场的份额已上升至11%,与腾讯云并列第二位。2021H1,华为云的市场份额继续攀升,达到11.2%,正式超越腾讯云(11.1%)。

一位行业资深人士表示,IaaS底层云计算其实是非常标准化,只要华为、字节跳动这样的大公司愿意砸钱,其很有可能成长为行业巨头。但值得注意的是,IaaS的毛利率仅约为15%,PaaS与SaaS的毛利则分别可达50%、70%。

PaaS、SaaS是基于IaaS基础设施衍生出的云计算服务模式,二者的繁荣彰显着云计算厂商在技术与商业生态方面的资源积淀。

阿里云、腾讯云为了应对华为云的“狼性”进攻,均推行了差异化竞争策略,开始将战火烧到PaaS与SaaS领域,与此同时,坐拥全球19亿月活用户的字节跳动也赶来“掘金”。去年12月2日,火山引擎升级为独立BU,并对外发布了全系云服务产品。

至此,中国云计算大厂分为了两个流派,其一是以互联网流量生态为底座的阿里云、腾讯云、字节云,其二则是以硬件通信设备生态基础的华为云。除此之外,四家公司各自也拥有不同的基因与战略发展方向。

由于之前,懂财帝已在多篇文章中分析过阿里云、腾讯云,因此,本文将主要聚焦华为云、字节云,试图与读者们探讨:

1|企业基因与发展战略对云计算业务的助力与制约;

2|不同云计算生态之间的冲突、竞争与博弈。

后起之秀

“云计算是新瓶装旧酒。”“云计算还是一个比较超前的东西。”“阿里对云计算是充满信心和希望的。”2010年3月,中国IT领袖峰会上,李彦宏、马化腾、马云围绕云计算,展开了一场唇枪舌剑。

懂财帝查阅了彼时的现场嘉宾名单,尽管其中并没有华为掌舵者任正非,但包括他在内的华为高管们,大概率都从报纸或其他媒介获悉了三位互联网大佬的论战内容。

商海总是暗潮汹涌。仅仅八个月后,“闷声发财”的华为就正式宣布进军云计算领域,并向外发布了全球云计算战略以及端到端的解决方案。同年,华为又悄悄将国内公有云领域的40多名种子型专家收归麾下。

不过,此后五年间,与不断扩张进击的阿里云、腾讯云、天翼云等玩家相比,华为云并未掀起太大的波澜。

华为云的保守与踌躇一方面源于华为当时正发力以智能手机为核心的消费者业务,另一方面则主要与华为的“金主爸爸”——中国电信、中国移动等通信运营商也在布局云计算业务有关。

任正非曾说道,“华为做云计算和传统IT企业不同,一定要抱紧电信运营商,否则就是死路一条。”

但到2015年,市场环境发生了剧变。在底层基础设施一侧,AI、云计算等新技术已呼之欲出,它们不仅开始重塑互联网世界,还开始改造实体产业领域。

对于华为来说,截至2015年末,其智能手机在中国的市场份额已飙升至14.5%,全球市场份额达到7.4%,仅次于三星与苹果。

而在消费者业务已跻身行业头部的情况下,代表着未来发展方向的华为云计算服务板块却几乎是一篇空白。

高管们意识到了落后的危机,时任华为轮值CEO徐直军在多次会议上高呼,“再不做云计算就晚了。”

号角吹响,各项资源迅速调动集结起来。2017年3月,华为成立独立的Cloud BU,由IT产品线总裁郑叶来执掌。次年,华为将产品与解决方案中的IT产品线(鲲鹏+昇腾)、智能计算产品线(服务器等)剥离,与Cloud BU重组成为Cloud&AI。

2020年1月,华为再次加码、重仓云计算业务,正式将Cloud&AI升级为Cloud&AI BG,成为运营商BG、企业BG、消费者BG后第四大BG。

据中信证券测算数据,伴随着组织架构的不断升级,华为云市场份额与营收规模也在持续攀升。2020年,华为云在IaaS云计算领域的市场份额为11%,营收为26.7亿美元,约合人民币168.94亿元,同比增长202.8%。同时期,华为云整体营收同比增长168%。

从官网的产品服务架构来看,华为云与阿里云、腾讯云、字节云类似,都是根据如云端储存、算力、数据库服务、行业解决方案来收取相关费用。但有一点不同的是,华为另外还拥有智能硬件业务。

受益于华为云的高速增长,2020年,华为企业业务板块营收为1003亿元,同比增长23%。2021H1,华为企业业务板块营收为429亿元,同比增长18.1%,表现亮眼。

与华为云类似,字节跳动全面进军云计算赛道的时间同样较晚。

一个有意思的故事是,2017年,一家手机厂商找到字节跳动,希望将其推荐算法运用到手机应用商店中。时任算法和数据技术负责人的杨震原认为,技术可以直接对外复用,额外付出的成本其实并不大,他决定接下这一单。

但杨震原没想到,不到一年时间,该手机厂商应用商店的收入竟几乎翻番。字节跳动嗅到了新商业机遇,各部门开始复制案例经验,其To B业务板块就此启航。

据公开资料,2020年6月,字节跳动旗下企业技术服务平台火山引擎正式上线。

2021年,在教育业务遭遇监管政策打击,传统广告营销业务增长趋缓的背景下,字节跳动也选择了重仓押注云计算。

据报道,去年11月2日,“新帅”梁汝波发布的字节新一轮组织架构调整中,火山引擎就被列为六大核心业务板块

12月2日,火山引擎升级为独立BU,发布全系云服务产品,开始进入公有云市场,字节跳动副总裁杨震原被任命为BU负责人。

新巨头的崛起密码

“华为云的战略是做智能世界的黑土地。”去年4月,华为开发者大会上,时任华为云CEO余承东自信的表示。

对此,有多位行业资深人士认为,华为云作为后来者,发力B端与G端的底气源于其特殊的硬件设备基因,以及在云计算技术、运营模式、渠道与交付等多领域的优势。

结合中信证券、国泰君安证券的研报详细拆解来看,在底层技术架构与服务方面,华为云已拥有包括IaaS、PaaS、SaaS在内的全栈式云计算技术架构体系。

但其中,值得注意的是,与阿里云、腾讯云、字节云等互联网流量型厂商相比,华为云目前推出的擎天架构(IaaS)、华为云Stack(PaaS)、WeLink(SaaS)等平台或应用,均能连接芯片或IOT智能硬件等设备,以及围绕智能手机、智能设备形成的鸿蒙、鲲鹏场景生态。

另外,华为云在“云计算+AI”领域也有着深厚的技术积淀。Frost &Sullivan此前发布的《中国全栈AI市场研究报告》显示,华为在全栈方面超越百度、阿里、腾讯、商汤等公司,最具竞争力。

运营模式方面,阿里云、腾讯云的先发优势主要集中在公有云领域。华为云则另辟蹊径,用公有云带动私有云发展,形成了差异化的竞争壁垒。

不过,这也让华为云面临着业务调整的烦恼。上述行业人士表示,之前,华为私有云是放在IT产品线,公有云在Cloud BU,一个大业务被分成了两个部门,造成资源重复投入、业务协同效应极差。另外,私有云定制化成本过高,基本不赚钱。

因此,2015年后,华为云加速向公有云、混合云模式过渡。2020年开始,华为云再次调整了私有云解决方案,逐渐减少定制化服务。

实际上,华为云实现后发先至的另一个重要原因,还要归功于其在企业端与政府端拥有深厚的人脉关系与销售渠道。

一个已经为人熟知的故事是,2020年的某一天,罗振宇收到了华为云销售人员陈盈霖的一封邮件,该邮件的核心内容是“我们华为云做事情,不是要赚客户的钱,而是要帮助客户赚钱。”这打动了罗振宇,并从阿里云手中撬走了“得到APP”的数千万元订单。

一位互联网云厂商人士在接受《财新周刊》采访时也曾表示,当他去西部一家地方性银行应标时,阿里云等互联网流量型厂商都是临时去“打招呼”,只有华为跟这家银行有长期的采购关系,认识银行各部门负责人。

中信证券在研报中提到,华为云是全球最大的电信设备商,以及全球领先的IT设备商,在渠道、交付服务方面充分融合了原有ICT设备的优势。

与华为云、阿里云、腾讯云相比,字节云在发展前期更聚焦PaaS与SaaS领域,而在IaaS方面,字节云选择应用其他云计算大厂的底层服务器。

因此目前,字节云的整体优势较小,且主要集中在内容与视频分发、营销数据管理、AB测试、内容制作与分析等领域的PaaS及SaaS应用产品上。

但近年来,字节云旗下办公协同SaaS产品飞书的发展极为迅猛,其用户规模已超过华为的WeLink。据QuestMobile统计数据,截止2021年6月,钉钉月活为1.93亿,企业微信为8364万,飞书已位居行业第三,为431万。

挑战与边界

尽管华为云、字节云冲劲十足,但面对阿里云、腾讯云、百度云等同业的猛烈反攻,二者仍面临着巨大的挑战。

尤其在公司内部,去年5月18日,华为宣布了新的人事任免,余承东被免去华为云CEO一职,由时任Cloud BU总裁、消费者云服务总裁张平安接任。值得注意的是,这是半年来,华为云管理层的第四次变阵。

这在很大程度上或许与华为的硬件设备基因相关。据悉,包括余承东在内,华为云有大量高管与基层员工都是从硬件部门或消费者业务转型而来的,这批人缺少做云的知识储备和经验,在服务与系统方案交付方面还有欠缺。

另外,一位行业人士透露,虽然过去一年,华为云表现值得称赞,但大多都是搭配硬件设备打包销售出去的,这一策略适用于市场扩张,但不利于做强。

字节云同样如此,其内部大部分员工都来自于C端用户业务,他们都是流量型思维,并且火山引擎BU刚刚组建,组织战斗力如何还需要经受考验。

中信证券也认为,云计算作为平台化服务,华为、字节跳动虽然有技术领先优势,但并不足以终结战局。

这意味着,华为云的业务思维必须从“盒子”解决方案销售转型到云平台运营服务模式,字节云也必须弥补销售渠道不足等问题。

除此之外,在当前竞争最为激烈的PaaS、SaaS生态方面,华为云、字节云均需要“补课”。

以办公系统领域为例,阿里云已拥有“云钉一体”与“钉钉+低代码生态”,其钉钉用户规模已突破5亿。

腾讯云则拥有“企业微信+微搭低代码平台”,其微信用户规模已达到12.6亿。

虽然华为云推出了PaaS平台华为云Stack+办公SaaS软件WeLink+应用魔方AppCube低代码平台,但其产品体验整体逊色于阿里云、腾讯云。并且,更为重要的是,华为作为通信设备运营商,其用户流量生态较为贫乏。

相比之下,字节云虽然背靠全球19亿月活用户,但由于入局较晚,其目前只有PaaS+办公SaaS软件飞书,并未推出低代码平台。

不过,火山引擎总经理谭待认为,从云计算的渗透率来看,中国市场云计算的渗透率还比较低,市场还有很大的增量空间。另外,多云战略已经成为一种趋势,这将给后来者带来很多机会。

事实确实如此。中国云计算产业与实体经济数字化转型浪潮还处于发展初期,未来,新的市场机遇将不断涌现。

云计算这一战场,鹿死谁手,还尚未可知。

参考资料:

1 | 财新周刊,张而驰,《中国云全面战争》

2 | 国泰君安,李沐华,《华为云:一个新巨头的诞生》

3 | 中信证券,许英博、陈俊云,《华为云:全球增速最快的一线云厂商》

4 | 中信证券,许英博、陈俊云,《字节跳动事项评:发布全系云产品,持续发力企业服务市场》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

评论