文|BT财经 毓言

2022年1月中旬,上海上美化妆品股份有限公司(以下简称“上美集团”)递交招股书,由中金公司保荐,拟登陆港交所上市。

提及上美集团,或许很多人感到有些陌生。但提到韩束、一叶子、红色小象、高肌能、极方等护肤或母婴品牌大家可能更加熟悉,这些品牌背后的运营主体就是上美集团。

据此前披露消息,上美集团最初上市目标其实是A股市场,此番“变卦”转战港股也不禁让业内产生许多疑问,引发热议。

01 为何突然放弃A股转战港股?

上美集团的上市计划在2015年就已显露,2015年5月,上美集团获得中信资本、联新资本、葛文耀的希美资本合计4亿元资金作为A轮投资,并同步完成启动IPO前的必要融资准备和公司股份制改革。

2020年8月,葛文耀在微博上发文,对上美集团上市给予充分肯定:“上美集团现在在争取上市,如果能够上市,会更促进企业发展,在资本市场一定会表现很好。”

2020年,上美集团再度引入雅戈尔雅戈尔、旭日紫金、上海盈辅等新投资人,共计获得5亿元的B轮投资,至12月已整体变更为股份有限公司;2021年2月,证监会官网显示上美集团与中信证券签署了上市辅导协议,正式开启正式启动A股上市进程。

在上美集团漫长的准备期间,与其同时代的珀莱雅、丸美股份分别已于2017年、2019年在上交所上市;2018年,御泥坊的母公司御家汇(现水羊股份)在深交所上市;2020年,国货化妆品“新秀”完美日记母公司逸仙电商也成功登陆美股;2021年,薇诺娜母公司贝泰妮于3月登陆创业板,毛戈平股份虽历时5年,也已于10月过会,而上美集团上市计划却不见动静。

直至2021年底,中国证监会接收关于上美集团的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料,上美集团赴港上市苗头显露。

外界分析指出,上美集团选择转战港股的主要原因是国内全面实行股票发行注册制,而制度完善和落地还要经历一段时间的酝酿,选择港股上市也是为了降低风险的不得已选择,可见上美集团对开展上市业务的需求非常迫切。

02 什么在侵蚀上美的经营成果?

究其具体原因,还是在国潮大热、化妆母婴赛道竞争激烈的大背景下,上美集团正面临巨大的竞争压力。

虽然上美集团运营的品牌在综艺、影视剧、广告中频频露出,利用“谁火找谁代言”的宣传模式迅速在市场中迅速建立起知名度,通过多年的积累,早已在国货界占有一席之地,但却正在面对前有已上市的珀莱雅、丸美等“老朋友”围堵,后有完美日记、花西子等“新朋友”追赶,还有欧莱雅、雅诗兰黛等国际大牌抢占市场份额的三方夹击,可见上美集团的日子其实并不好过。

通过招股说明书的披露,上美集团的真实经营情况也终于揭开了神秘的面纱。

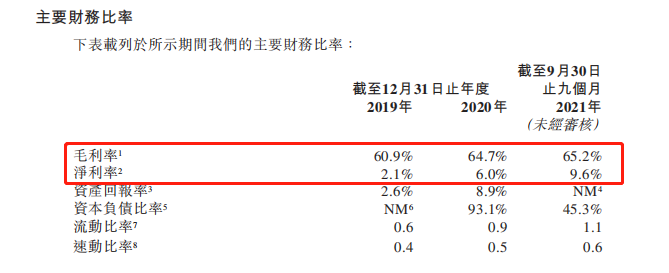

从上美集团盈利情况来看,2019年至2021年第三季度毛利率分别为60.9%、64.7%、65.2%,净利率分别为2.1%、6.0%、9.6%,毛利率与净利率均呈现出同比上升态势,证明企业总体经营情况较稳定,并有向好发展趋势。

但值得注意的是,上美集团超过60%的毛利率经过其他成本、费用、意外损失的层层剥离,仅剩下个位数的净利率,2019年至2021年第三季度净利率与毛利率的偏差分别高达96.55%、90.73%、85.28%,净利润转化率极低,上美集团的利润仍在被严重侵蚀。

对比来看,与上美集团几乎是同时代的丸美股份对净利的保有量就显得更具优势,2019年至2021年第三季度,丸美股份毛利率分别为68.16%、66.2%、62.49%,平均来看略高于上美集团,而其净利率分别为28.48%、26.56%、12.02%,远高于上美集团。

那么,钱究竟都被花到那里了呢?

据公开数据显示,2014年,韩束以2.4亿元冠名江苏卫视生活服务类节目《非诚勿扰》,同年又以5500万元冠名天视卫星公司打造的年轻人求职节目《非你莫属》;2015年,韩束以5亿元的高价续签《非诚勿扰》,创造当时中国电视广告价格的新纪录,成为当年“中国广告史第一大单”;2016年至今,一叶子在各大热播综艺和电视剧中疯狂刷存在感,《安家》、《三十而已》、《以家人之名》、《三生三世十里桃花》等多个热门影视剧中均有它的身影,同时赞助《火星情报局》、《明日之子》、《这就是街舞》等多个综艺;母婴品牌红色小象通过独家冠名芒果TV《妈妈是超人》、江苏卫视《了不起的孩子》、优酷视频《奇妙的蛋生》等亲子类网综,极大的提升了品牌曝光度,一跃成为全民熟知的“国民品牌”,因此每年上美集团的冠名及赞助费是一笔不小的支出。

在代言人的选择方面也是延续了流量明星KOL种草的一贯套路,2015年签下赵薇、谢霆锋、鹿晗、杨颖、郭采洁等多位明星作为代言人;2019年签约吴亦凡为韩束面膜代言人,历届代言人均是在正当红的时段与上美集团签约,代言费虽未公开,但也肯定不会是小数目。如此看来,上美集团的营销宣传活动着实耗资巨大。

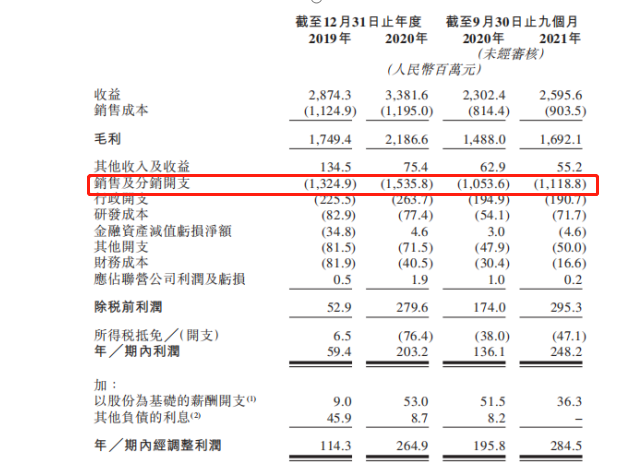

从招股说明书中披露的损益表就能明显看出,居高不下的销售及分销费用正在严重拖累上美集团的利润。2019年至2021年第三季度,上美集团的销售及分销费用分别为13.25亿元、15.36亿元、11.19亿元,近三年累计销售费用高达40亿元,销售费用率分别为46%、45.42%、43.1%,占营业收入近一半。

03 上美将怎样持续打动消费者?

众所周知,营销学的20/80定律是“80%的收入来自于20%的老客户”,虽然营销可以在短期解决产品知名度问题但产品的满意度和复购率同样重要,尤其是当“药妆”概念大火后,产品的功效和成分的市场关注度非常高,贝泰妮、华熙生物等纷纷开始推出各类功效性美妆,氨基丁酸、玻尿酸等成分“热潮”一波接一波迭代,上美运营的韩束、一叶子等依靠多年营销倾力打造的规模、质量、品牌卖点已不再具备明显优势。

而其对新产品的投入又十分有限,比如毛利率的逐年上升虽然体现其对产品成本的严格控制,但这种毛利向好的财务表现似乎并不符合时代的趋势。

从研发投入情况来看,2019年至2021年第三季度,上美集团的研发占营业收入的比分别为2.9%、2.3%、2.8%,相较于巨额销售费用,研发投入显得微不足道,在业内整体情况中也只称得上“无功无过”,不具备显著竞争优势。

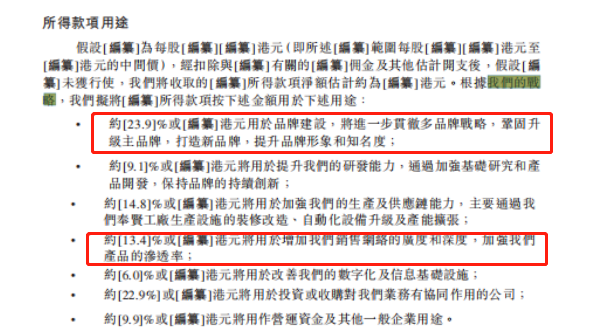

在招股说明书中,对所得款项的规划也体现出上美集团仍将延续“重营销,轻研发”的策略,募集资金的23.9%将用于品牌建设,践行多品牌战略;22.9%用于投资或收购具有协同作用的公司;14.8%将用于加强生产及供应链能力,改善生产线;13.4%将用于增加销售网络的广度和深度,加强渗透率;9.1%用于提升研发能力,排在所得资金单项投入占比的最末位,营销还将在很长一段时间占据上美集团经营的重要地位。

总的来说,上美集团是一家运营平稳、不亏微赚的“国货老将”,但炒概念、重营销、轻产品、轻研发的运营模式不具备市场看好的“长期主义”发展条件,单指望营销获取持续可观的销售额并不现实,希望上美集团未来可以在产品方面多下功夫,通过卓越的质量牢牢抓住消费者的心,也给予资本市场更多的想象空间。

评论