文|苏宁金融研究院 陶金

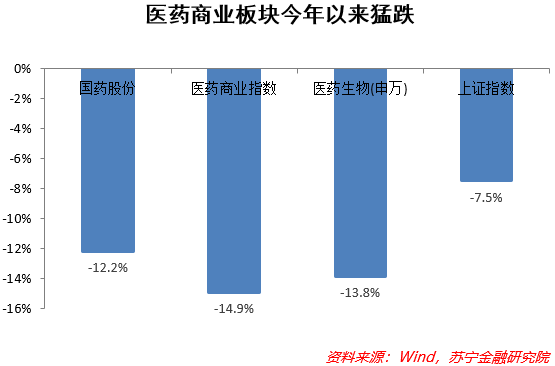

年初以来A股下跌,医药板块下跌更多,医药商业板块比医药板块整体的下跌还要多,而其中的国药股份表现略好一些,但也是跌跌不休,表现差于大盘。这背后的原因更多的还是行业内部逐步出现了新的市场认知。

市场需求变迁

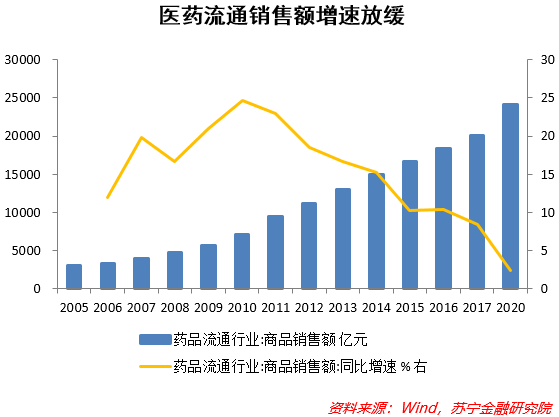

药品流通统指药品从出厂到医疗机构或零售药店之间经历的一系列流通环节。2020年,中国药品流通行业商品销售额超过2.4万亿元,但增速在过去的10年间持续下滑。2020年以来的疫情和2019年开始的集中采购都对医药流通行业的持续扩张带来了较大冲击。但今年以来形势逐步稳定。

我国公立医疗机构的流通环节实行两票制。药品流通的下游主要是三大客户,包括公立医院、基层医疗机构和零售药店。其中公立医院终端市场份额最大,超过60%,C端的零售规模占比很小,只有6-8%之间。因此,药品流通行业中的B2B市场是主导,上下游之间的竞争和博弈较为明显。

产业链上的博弈

医药流通行业的上游是制药企业,中游是医药分销商和配送商,下游是三大终端客户,其中下游公立医院分为城市公立医院和县级公立医院,基层医疗机构分为城市社区医院和乡镇卫生院,零售药店分为实体和线上。

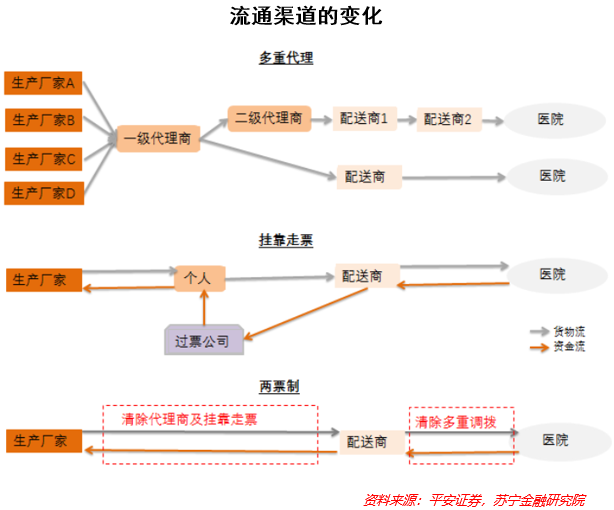

两票制是产业链格局的分水岭。两票制之前,药品流通行业存在多重代理、挂靠走票等模式。繁复的流通环节抬高了药价,滋生了腐败和税务等方面的违法违规行为。2017年1月,原卫计委等八部门联合发文,要求在2018年底之前全国推行两票制。2018年底,所有公立医疗机构如期实行两票制。两票制的执行减少了药品流通中间环节,规范了药品流通渠道,促进行业集中度提高。两票制对药品流通格局造成明显影响。对批发企业的调拨业务占比从2016年的40.9%减少到2018年的29.9%,对医疗机构和零售终端的直接销售比例相应上升。

竞争格局

市场上的流通企业以国有企业为主导。全国性的流通企业有四家,分别是:国药控股(国药股份的母公司,市占率约17%),上海医药(市占率约7%),华润医药(市占率约6%),九州通(市占率约4%),其他则是地方性的流通商。瑞康医药的药品配送业务主要在山东省内,该公司的医疗器械配送业务几乎覆盖全国所有省份,是全国性的医疗器械流通商。不同企业对某些单些药品、相关区域内的市场力量具有绝对优势。例如在全国三家麻醉药品、一类精神药品的全国性批发企业中,国药集团药业股份有限公司一直保持80%左右的市场份额且在行业中始终居于龙头地位,其也在北京地区始终保持龙头地位。

各省的药品流通格局一般是2-3家全国龙头加上3-5家区域龙头占据约50%左右的市场份额,数百家流通商分割剩下的50%市场份额;区域龙头多数是当地国资背景的企业,比如重庆医药集团于重庆、上海医药于上海、江苏省医药公司于江苏、英特集团于浙江等;少数是深耕当地市场的民营企业,比如柳药股份于广西、鹭燕医药于福建、瑞康医药于山东;北上广三大市场的龙头企业分别是国控、上药、华润。上海由于早年实行GPO采购,是集中度非常高的市场,上药和国控占据了约80%的市场份额。

鉴于目前公立医院、医疗机构仍然是医药流通行业的主要客户,流通企业与医院的合作关系的紧密与否十分关键。即便在集中带量采购、三医联动、医保控费等医药行业政策叠加的影响下,各家大型流通商依旧着力试图与医院打通长久的合作关系。因此观察流通商的未来收入前景,其与医院的关联程度是重要的维度。

以国药股份为例,在国药股份总体业务中,医院直销在总体业务中保持着50%以上销售份额。其与北京等地区的医院建立了紧密的联系,配合医院进行数字化转型、送药到家等细心体贴的服务,紧跟医药的转型需求,可谓花了大力气在医院关系维护上。不过,随着C端需求的崛起,不少流通商也在进行更多的C端资源的布局,但在短期内,流通领域依然将以B端为主导。

未来,医药流通领域的市场集中度还有可能继续提升。两票制执行后,流通链条缩短,同时具有上下游资源优势的大配送商获得新业务的几率更高。带量采购等政策导致药价持续下降,配送费用降低,大配送商具有规模优势,相对成本更低。相当多的新上市创新药是对运输储存条件要求较高的生物药,大公司的软硬件设备更优,更易获得这部分业务。

未来的行业变局

集采等医药政策的持续变革,可能对未来医药流通市场的运行造成不确定性。未来医药流通企业面临以下三个变局。

一是医药价格的总体降低。医保控费持续推进,药品降价进一步压缩药企利润空间。“4+7”带量采购的扩围和扩面,进一步促进药品价格下降,推进药企转向高质量发展。医保谈判准入品种数量增加,进一步促使药品价格下降。器械产品集中采购的逐步推进,促使器械价格逐步下降。

二是C端市场的占比上升。公立医院综合改革、部队医疗改革、分级诊疗等多重因素影响,医院回款周期延长,不仅增加了企业的资金压力,也提升了医药企业的资金成本。为了应对医药行业政策及市场变化,医药企业势必要根据政策导向及市场变化,优化业务结构、创新经营模式、提升规模和竞争力,以确保企业可持续性发展,在提质降价上做文章,加强创新研发,厂家会更加注重院外C端市场的开发。

三是垂直分工与整合的抉择。医药流通企业还会在专业化、技术水平提升、数字化等领域继续发力,尤其是在垂直领域上的专业化。垂直领域的分工和整合是医药流通行业的重要特征。医药商业企业控制上游制药企业,尽管能够取得垂直整合、消除一部分上下游之间的竞争、提升上下游市场力量,但在医药改革、现代医药发展的背景下,垂直分工带来的专业化优势似乎要比整合带来的市场力量更明显。国药股份的母公司国药集团对其旗下的制药公司也有明确的出售计划。

评论