文|东西文娱

今年春节档最终收官。

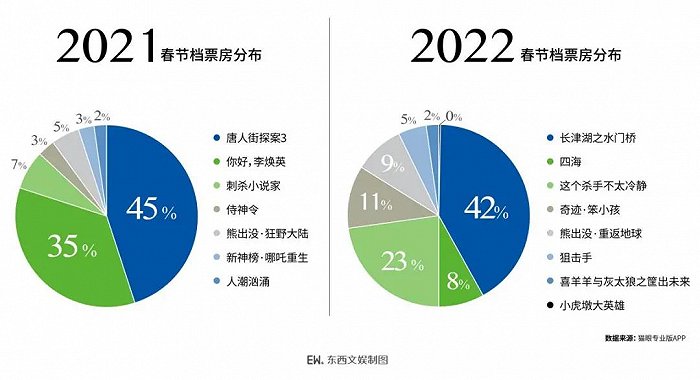

据国家电影局2月7日发布数据,2022年1月31日除夕至2月6日正月初六,我国电影票房达60.35亿元。其中,《长津湖之水门桥》以25.28亿元票房成绩领跑,《这个杀手不太冷静》逆袭至第二名,《奇迹·笨小孩》《熊出没·重返地球》《四海》《狙击手》位列票房榜三至六位。

放到电影市场全年的大盘中,春节档依然占据绝对的份量,根据官方数据,近年来春节档票房占比逐年提升,2021年更是提升至一季度近43.05%、上半年票房比例达28.39%,创下历史新高。

中国特色的档期消费特点下,没有哪一个档期的发展速度有春节档一般迅猛,从2013年春节档不到10亿票房,再到今年的超过60亿,春节档的规模增长是显著的。而2022年正值春节档的第十个年头,从2013年至2022年,春节档这十年,一定程度上也是中国电影市场十年的缩影。

而今年所表现出来的阶段性表现,也是不可忽视的。各种迹象表明,电影消费供需的变化让今年春节档的规则进一步改写,而这种规则的变化也进一步带动新的供需市场的逐步确立。

是时侯正视这些变化了。

春节档的变与不变

多人购票、轻松观影,从今年春节档的走势来看,合家欢、喜剧题材依旧是硬通货。

《熊出没》系列作为春节档的常驻影片,开画以来上座率均值稳居影片首位,并在大年初五成为中国影史春节档动画电影票房冠军,从购票用户画像的年龄偏移来看,“熊出没”在带动家庭观影的同时,也培养了较为稳定的青少年观影群体。

而喜剧作为过去十年春节档超五成占比的冠军票房题材,在今年表现依旧强劲。《这个杀手不太冷静》是唯一一部纯粹的喜剧电影,上映次日就逆袭成为当日票房亚军,连续四日票房逆跌。“合家欢+开心麻花厂牌”的加成效也让该片在档期内红利显著。

题材类型之外,三部影片逆跌背后,可以看到,作为票房温度计,电影市场对于口碑评分的反应也越发敏感。

《这个杀手不太冷静》自初二开始逆涨,连续6天单日票房破2亿,《奇迹·笨小孩》随着口碑的发酵,跌幅得到控制并在大年初五单日票房再度破亿;《狙击手》在冬奥开幕式当日票房大涨32%。根据《中国电影观众满意度调查・2022年春节档》显示,春节档观众满意度得分85.3分,同比增长0.1分,为2015年开始调查以来同档期最高分。

相反,口碑两极的《四海》首日之后票房便快速下滑,票房占比从首日的15.6%下降至初六的2.5%。

一方面,口碑与票房存在强效的正向锚定,另一方面也决定了后春节档时期,影片有无更长的生命周期逆风翻盘。

城际层面,根据灯塔研究院对电影市场数据洞察报告,今年春节档延续下沉趋势,二线城市占据票房38.9%,四线和三线城市次之。值得注意的是,对比前几年,三线城市对春节档票房贡献增加。

以主旋律战争片《长津湖之水门桥》为例,其受众广泛,下沉市场占比接近大盘水平。而《狙击手》更偏高线级,一二线城市用户占比达到65%。

得益于前作《长津湖》《长津湖之水门桥》短期内带来高粘性的系列观众,其购票用户与《长津湖》的观众重合度高达31.2%。对比《长津湖》《长津湖之水门桥》的预售画像25岁以上女性有明显提升,年轻受众占比更高。

根据猫眼研究院数据,2022春节档大盘的总体购票画像中男性观众回升,占据45.1%,35岁以上观众提升而年轻观众下降。受影片类型的影响,对比2019年春节档19-24岁年轻观众的提升,2022年年轻观众下降。相比2021年,2022年春节档票房前列的主旋律电影最大受众趋向于25岁以上男性,而像《四海》这类面向年轻人受众的影片则市场变现不佳。

另外三成观众在春节档选择多人结伴观影,对比前两年多人观影比例上升。对比全年不同假日档期,春节档的特色为合家团圆,多人观影成为主流。

春节档水面下的变化

其实单从出品方阵容来看,春节档的迭代已经悄然发生。

1.出品主力接力

除了博纳以主旋律电影、华强方特以动画合家欢蜕变为稳定IP,昔日多家品牌是有所失意的。

今年春节档涉足127家出品方,拼盘投资已经成为连续多年的趋势。各地电影制片厂入局以外,今年八一电影制片厂、中航工业产融控股、深圳广播影视集团、卡酷传媒(由北京电视台投资控股)等公司也在联合出品之列。

此外,作为文娱板块的新力量,从2021到2022年,字节跳动对于春节档的参投力度也在不断加大。

2021年字节系(包括抖音文化、字跳网络、微播视界)参与出品了《唐人街探案3》《刺杀小说家》《熊出没·狂野大陆》《新神榜·哪吒重生》,而到了今年7部春节档影片参投数量则达到了6部,除《狙击手》以外,抖音文化都有参与,其中“熊出没”系列,抖音文化已是二度参投。

此外,值得注意的是,根据节前披露,字节跳动还收购了电影购票平台——影托邦,目前影托邦已接入抖音。从上游参投,到下游打通电影宣发到票务,抖音在电影板块已实现链条闭环。

2.影院场次新高与多层次观影并行

从渠道端来看,院线集中度提升虽然进程缓慢,庞大的终端体量创下观影场次近五年新高至314万场。

观影场次的新高背后是春节期间在运营影厅数的逐年增长。根据拓普数据,2022年春节期间在运营的影院共1.18万家,环比1月微降0.4%,同比增长5.03%。在运营的影厅数量为7.29万个,与1月基本持平,同比增长6.25%。

由于国内单银幕产出已经多年处于下跌态势,在这样的背景下,面临全年观影高峰的春节档,今年的高票价不得不说是一次供需两端的试探。

春节档票价大幅提升主要是因为这几年疫情持续,导致影院的经营情况不佳,影院为了快速锁定收益选择在观影需求较为刚性的春节档提高票价。这种试探仍受电影市场基本规则的约束,初二价格的回调便是证明。

最终,今年春节档最终票房创下第二高也说明,影院依然是用户观影的第一选择,为春节档的票房提供了稳定的支撑。与此同时,也需注意的是,观众对于多层次的电影消费市场的选择。今年长视频平台出现了由王晶执导、大IP改编的《倚天屠龙记之九阳神功》这样的网络电影大片,虽然这部电影的口碑另论,一定程度代表了自去年官方组织网络电影春节档以来,多层次的电影消费市场正正在同步形成中。

3.离场与深度观众

根据猫眼研究院数据,2022春节档人均观影1.16部 ,对比过去三次春节档有所下降,其中“只看1部”占86.3%,高于去年同期2.3%。

档期拉新率下滑,深度观影群体多次消费比重增高。这一变化或与今年票价上涨、缺乏寡头影片局面有关。

一方面,今年春节档大年初一票价同期提升6.9元,另一方面,对比2021年春节档票房中《唐人街探案3》票房占比45%、《你好李焕英》票房占比35%的双强局势,2022春节档《长津湖之水门桥》占比42%,第二名《这个杀手不太冷静》占比23%低于前者近一个身位,差距明显。

头部影片单一,票价上扬,对于价格敏感度较高的中低频观众而言,部分观众放弃多次观影。当档期对于低中频观众吸引力减弱,客观而言,档期电影依旧需要依靠中、重度电影观众长期支撑。基于此,提高强势影片对于泛观影群体的触达的同时,不再迷信“新客”,加强对于“影迷”群体的当期运作,理解观众消费习惯,才是持续拉动增量市场的关键。

春节档的新供需

2018年,春节档由2017年34.4亿攀升至57.71亿。此后除了2020年疫情大环境下春节档缺席,以及2022年的后疫情峰值,五年时间,档期票房均整体贴近60亿体量。

客观来说,2021年78.43亿的峰值一方面受积累两年的春节档强势商业片的驱动,另一方面也是短期后疫情文娱消费的集中体现。但除去大环境变量,春节档的体量增长是与全年大盘趋同的。

当档期的提振作用触顶,回到春节档的供需关系,电影品质至上依旧是本质的规律。

从制作方来看,品牌打造已成为市场反复印证的必然趋势。品牌带来的内容背书既体现在导演号召力上,也体现在电影公司厂牌化层面。

在《狙击手》开局排片不利的情况下,冬奥开幕式又一次拉升了张艺谋的国民关注度,由此在初五《狙击手》迎来了票房环比32%的大涨。

同样,中青代导演的影响力也在近两年作品的票房、口碑中快速积累,《四海》《奇迹》在今年的春节档都算得上表现强劲,可以说,韩寒、文牧野的个人标签对于观众的内容消费决策作用明显。

此外,开心麻花出品的《这个杀手不太冷》作为春节档唯一一部喜剧,连续6日破2亿票房。强势突围背后,可以清晰看到,喜剧厂牌与题材的强关联为影片带来了红利。

伴随电影工业化与不同世代导演个人品牌的演化下,市场将会进一步催生电影品牌的打造。

除此之外,从今年春节档更为齐头并进的票房分割来看,类型化必然是对抗市场不确定性的一大方向。

比如说每年春节档必有一席的动画电影市场,随着“熊出没”在春节档占据稳定表现,今年也吸引了《小虎墩大英雄》《喜羊羊与灰太狼之筐出未来》来参与市场竞争。

这一点在剧情片的票房走高上得以体现。2021年春节档《人潮汹涌》在前期排片不利的情况下后期依旧强势票房攀升。今年,两部剧情片《四海》《奇迹》六天收割了11.4亿。

面向内容消费决策更加理性的观影群体,分众市场下的类型创作才是持续撬动票房的关键支点。

在供给侧,可以看到的是创作端新老力量交叠、厂牌化加速以及类型创作的趋势。而在需求侧,票价的走高也意味着电影与其他线下娱乐消费的竞争态势正在进一步形成。

从这次试探的价格区间来看,电影的对手已不再只是同档期作品,未来大型节假日,剧本杀、密室、脱口秀、音乐剧乃至线下文旅消费的多品类竞争也会更加激烈。

评论