文|三文娱 Chen

“据统计,2021年棉花娃娃线上交易额已突破10亿元。”这是1月初,微店在《2021棉花娃娃玩家洞察报告》中提及的数据。

从2017年至今,棉花娃娃商家数量成倍增长,消费者从追星女孩扩大到更广的用户群,再加上不断刷新的大货订单量,人们对棉花娃娃的认识,正在从明星周边扩大到年轻人的新消费。

那么具体到各电商平台,棉花娃娃的消费情况怎样?文创新经济周刊第10期,我们来看一看裸娃和娃衣的线上消费情况。

1月,这些棉花娃娃畅销

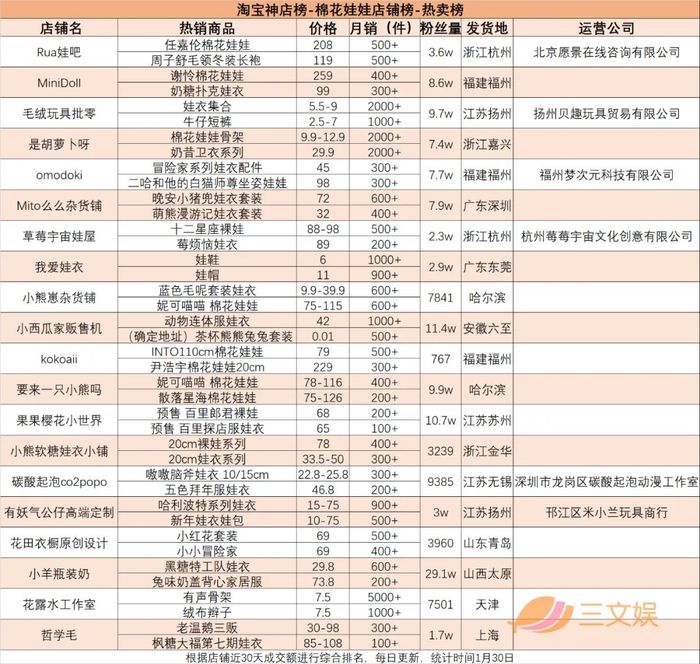

根据淘宝神店榜中棉花娃娃店铺热卖榜的数据,我们统计了各店内月销靠前的两件商品。

月销超过1000件的商品有8件,从品类上看属于娃衣、配饰、骨架。其中一款售价在7.5元左右的有声骨架较为畅销,月销超过5000件。

考虑到棉花娃娃手作过程中的人工和工艺的费用,只有少量的棉花娃娃会在制作环节就加入骨架的设计。为了让自家的娃娃可以完成站立、坐下、抬腿、转头等造型,一些娃妈们会选择自己动手,为棉花娃娃安装骨架。

娃衣方面,是胡萝卜呀旗下的奶昔卫衣系列娃衣、小西瓜家贩售机的动物连体服娃衣,以及毛绒玩具批零的娃衣集合,销量均有上千件。

(左为奶昔卫衣 右为动物连体服)

40款热销商品中,有11款为棉花娃娃,销量在200多件到600多件不等。

其中有属性的棉花娃娃有6款,一部分以偶像、明星为原型制作,例如任嘉伦、从《创造营2021》出道的男团INTO1等。还有一些出自热门IP,例如《天官赐福》《二哈和他的白猫师尊》《风起洛阳》等。

原创的棉花娃娃中,小熊崽杂货铺的“妮可喵喵”、草莓宇宙的“十二星座”,月销较为靠前,分别为600多件和500多件。

(左为妮可喵喵,右为十二星座)

微店也是目前棉花娃娃的主要销售渠道之一。

根据娃衣热销榜和裸娃热销榜的数据,《山河令》仍然具有影响力,相关角色的棉花娃娃和娃衣,销量颇为靠前。但总的来看,娃衣热销榜的20款商品,原创娃衣占据了绝大部分。其中销量较高的三款产品来自BABYRING、软糖星云、三眼猫,根据平台统计,过去3个月里,3款娃衣的销量均超过3000件。

而在价格上,无论是娃娃还是娃衣,有属性的价格均略高于无属性。此外娃衣也同三坑服饰一样受到时令季节影响 ,具有节日气氛的娃衣也很畅销。

(从左到右依次为:奶油芙芙、过年小肚兜、祭献)

在潮玩族中,棉花娃娃也被单独分区。在“娃娃上新”专区,有属性的娃娃不仅有明星偶像、热门IP,还来自ACG,例如一些棉花娃娃是以小鸟游六花(出自《中二班也要谈恋爱》、达达利亚(出自《原神》)为原型制作。

综合淘宝、微店和潮玩族三个平台的数据来看,娃妈在花几块、十几块钱为娃娃置办眼镜、帽子、鞋子等配饰上,并不手软。购买骨架改造棉花娃娃的趋势,也让多款骨架销量遥遥领先。

娃衣和裸娃方面,有属性与无属性的区分,确实能够带来销量和价格差异。但是考虑到无属性商品数量更多,基数更大,也存在一定分流情况。

微店给出的平台内裸娃的均价在62元左右,这差不多是市面上一般盲盒的定价。娃衣和裸娃之间并没有太多的价格差距,一些设计复杂工序繁琐的娃衣,会出现高于裸娃的情况。

关于棉花娃娃,还有这些值得关注

1月15日-1月23日,娃欧博物馆棉花娃娃限时快闪,落地杭州市上城区的微店Park。Rua娃吧、柿谷栗乃、我待会去便利店、茉莉茉莉施展魔力、Qdoll啾朵、48hours便利店等棉花娃娃品牌为展会提供了部分现货。

借助类似微店Park、十二光年、X11等潮流品牌实体店和新零售店铺,棉花娃娃品牌正通过线下展、快闪店、实体店,触及更多的消费者。截至去年11月,“一起Rua娃吧”线下展已在杭州、上海、重庆等多个城市举办7场。

线下布局的背后,是产业里出现了新商家和新的消费群体。

如果说早期的棉花娃娃商家以个人为主,消费群体多是明星偶像粉丝,那么如今,参与者已经发生了变化。一些较为知名的头部个人商家开始向品牌化运营,一些过去从事其他类型玩具零售的店铺,也增加了棉花娃娃品类。

消费者数据方面,《2021棉花娃娃玩家洞察报告》中提及,2018-2019两年间,棉花娃娃玩家线上支付订单数增长情况,同比上年增长率均超过200%。除了明星偶像等有属性的棉花娃娃热销,一些专做无属性的棉花娃娃品牌,也积累下上万的粉丝量。

出于对行业的看好,微店、潮玩族、猛犸象工作室等平台和活动方,也在去年增加了棉花娃娃场次,潮玩族和桃叭主办的千岛娃娃展全国巡回已经解锁了上海和北京,猛犸象工作室也在天津、广东设展。

尽管线下展备受商家和玩家期待,但疫情也带来了不确定性,例如原定在去年11月下旬,有50余家棉花娃娃品牌方参与的,潮玩展深圳站就因疫情而延期。

在去年下半年,三文娱就曾对棉花娃娃产业进行观察,认为在产业发展的过程中有三个亟需解决的问题,即供应链跟不上生产和消费;渠道稳定的大订单较少;棉花娃娃的消费群体仍需扩大。

但从现阶段部分预售商品的信息和发售时间来看,这三个问题仍然影响着商家和消费者。

对于消费者而言,参与“先入”会面临流团、货不对稿的风险,一些定制商品的制作周期更是漫长。而购买一般的预售商品,也需要耐心等待一个月左右。

对于个人商家来说,相比于大批量的订单,100团、200团更为普遍。从约稿、打样到制作大货,各环节上所需要时间难以严格确定。倘若在和娃厂的合作中出现问题,更会耽误工期,增加成本。因而在棉花美娃娃的微博超话里,时常会有娃妈分享自己与工厂对接的经历,为同好避雷或者安利可靠的厂家。

伴随渠道、资本、创业者对棉花娃娃的关注,未来三文娱也将继续对棉花娃娃产业进行观察。

评论