文 | 独角金融 伯懿 付影

继第一大股东蚂蚁集团IPO被叫停后,作为旗下重要一子之一网商银行的借风之势未能在2021年继续。

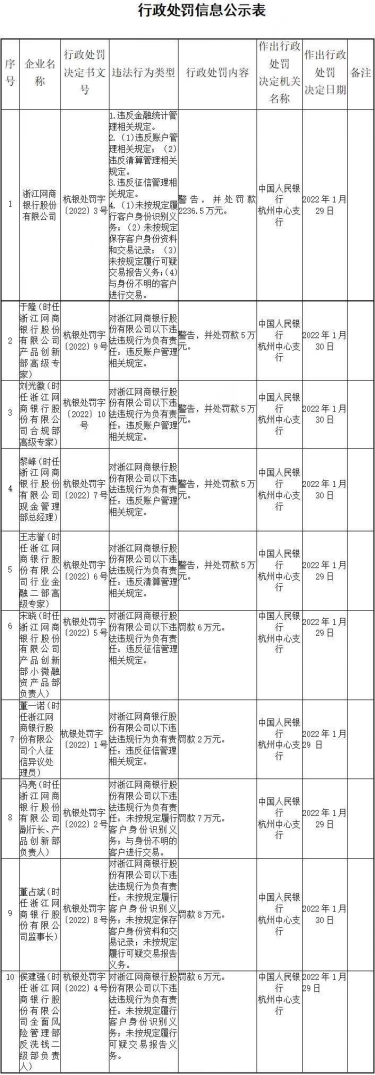

作为首批成立的具有互联网属性的民营银行,浙江网商银行股份有限公司(以下简称“网商银行”)时隔两年再次收到“央妈”的大额罚单,处罚金额高达2236.5万元,且有三名责任人因未按照规定履行反洗钱义务而遭处罚,打破民营银行最高罚款纪录,仅低于去年银行业罚款金额最高的中信银行(2021年2月5日,该行被央行总计处以罚款2890万元)。

反洗钱一直是监管关注的重点,此前已有多家金融机构因反洗钱不力被处罚。

1、网商银行领两千万罚单,多名责任人被罚

此次对网商银行开具罚单的机构为中国人民银行杭州中心支行。此前民营银行被罚款最多的是重庆富民银行,2021年9月30日,重庆富民银行和该行4名相关责任人合计被罚850万元。

据官网资料显示,网商银行于2015年6月25日正式开业,是银保监会首批试点成立的5家民营银行之一。

从股权结构看,蚂蚁集团为其第一大股东,持股30%,第二大股东为万向三农集团有限公司,持股比例26.78%。

网商银行定位服务小微企业,并解决其资金需求,在客户渠道、IT技术和数据等方面,网商银行主要依赖阿里巴巴和蚂蚁集团。

银行等金融机构按照规定履行的反洗钱义务,主要包括:客户身份识别义务、保存客户身份资料和交易记录、报送大额交易报告和可疑交易报告)和与身份不明的客户进行交易等。

罚单信息显示,此次网商银行及其相关责任人存在四项违法行为,具体包括:违反金融统计管理相关规定;违反账户管理相关规定、违反清算管理相关规定;违反征信管理相关规定;未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定履行可疑交易报告义务、与身份不明的客户进行交易。

据《上海证券报》报道,上述处罚是中国人民银行杭州中心支行2020年对浙江网商银行开展综合检查中发现问题的处理结果。网商银行方面表示,“自接受检查以来,该行已全面开展各项整改工作,并已于2020年内完成所有问题的整改。”

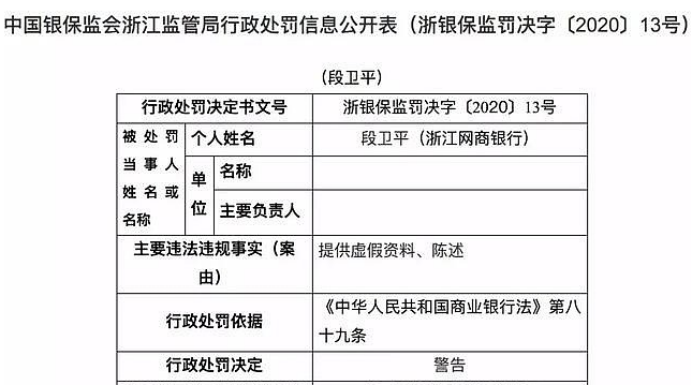

网商银行被监管处罚并非首次。

2020年1月,网商银行曾因重大关联交易未经关联交易委员会审查、未经董事会审议、部分员工提供虚假资料、违反清算管理规定、违反备付金管理规定等连收4张罚单,合计罚款超254万元。

资料来源:中国银保监会浙江监管局官网

针对此次违法行为,网商银行9名相关负责人也被罚款或警告,总计被罚54万元。受罚责任人几乎多数为该行管理层人员或合规部门专家,包括时任网商银行副行长(现任行长)冯亮、监事长董占斌、风险管理部反洗钱二级部负责人侯建强。上述三人的处罚类型中,均因“未按规定履行客户身份识别义务”,三人分别被处罚款7万元、8万元、6万元。

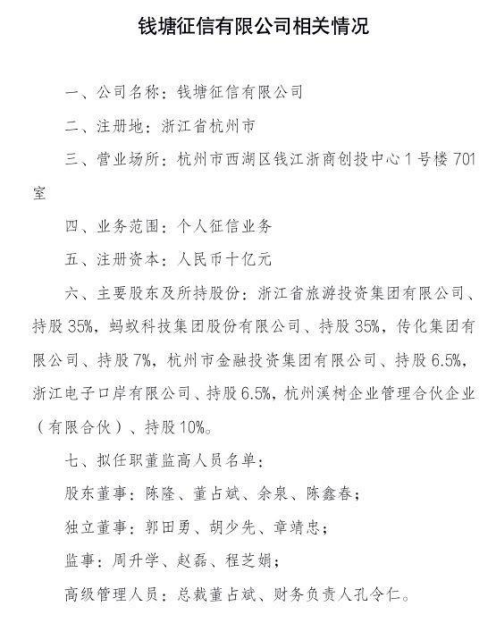

本次处罚金额最高的个人董占斌,也是杭州溪树企业管理合伙企业(有限合伙)(下称“杭州溪树”)的大股东,其个人持股比例99%,该公司2021年9月开业。值得一提的是,该公司虽然仅成立仅5个月,不过其已经进入钱塘征信有限公司(筹)(下称“钱塘征信”)的股东名单中。

钱塘征信大股东分别为蚂蚁集团与浙江省旅游投资集团有限公司,二者均持股35%;第二大股东杭州溪树,持股10%。2021年11月26日,央行受理了钱塘征信的个人征信业务申请。

继百行征信、朴道征信之后,钱塘征信有望成为第三家获批的市场化个人征信机构。

2、同业负债触及监管“红线”,高管频繁更迭

2021年前三季度,网商银行营收同比增长62.63%至100.83亿元,净利润同比增长108.02%至17.89亿元。截至2021年9月末,网商银行资产总额为3744.15亿元,较2020年末增长20.29%;负债总额为3572.17亿元,较2020年末增长20.16%。

据上海新世纪资信评估投资服务有限公司于2021年7月出具的《网商银行2020年无固定期限资本债券(第一期)跟踪评级报告》(下称“评级报告”)显示,截至2020年末,网商银行负债总额为2972.67亿元,负债主要集中在存款和同业存放,其中存款占比55.4%,同比下降5.7个百分点。

该评级报告认为,随着存款利率监管加强,以及商业银行全面下架非自营互联网平台存款产品,网商银行在拓宽资金来源方面面临挑战。

网商银行目前仅有两款存款产品,分别为大额存单和随意存。大额存单起存金额20万元,年利率3.35%,期限3年,由此计算到期可得利息约2.01万元。

截图来源:网商银行APP

随意存产品每周(7天)付一次利息,如果客户存入余额不低于5万元,则按照年利率1.75%付息。假设客户存入金额低于5万元,则按照活期利率0.3%计息。5万元资金存入网商银行超过7天(或等于),与其他大型传统银行相比,网商银行的随意存(7天)利息具备一定的优势。

不过因为网商银行没有线下实体网点,在“智能存款”类产品被取缔后,也在一定程度上限制了其存款规模,因此目前较多依赖同业负债及其他金融机构存款。

截至2020年末,网商银行存放同业及其他金融机构款项余额为553.61亿元,占资金业务规模的比重为44.91%,较2019年末下降20.64个百分点。

2021年3季度末,该行同业负债1247.11亿元,占总负债比重34.91%。尽管与2020年末出现下行,但其同业负债占比仍触及监管“红线”。

根据央行规定,单家商业银行同业融入资金余额不得超过该银行负债总额的三分之一。

截至2021年9月末,网商银行发放贷款和垫款1626.48亿元。网商银行贷款业务主要分为三类:一是依托互联网为小微客户提供贷款,如淘宝贷款、天猫贷款和银税互动等;二是依托收钱码为线下小微商户提供贷款;三是为农户提供贷款。

网商银行会根据客户自身情况匹配借款产品。网商银行APP贷款页面展示的是“借呗”或“网商贷”。借呗的运营主体是重庆蚂蚁商诚小额贷款有限公司。

借呗主要针对个人信用贷的客户使用,网商贷主要面向小微企业和淘宝店主的产品。如果使用借呗,就只能放弃网商贷,再另行向借呗的放贷主体申请贷款。

2021年6月初,蚂蚁集团旗下的蚂蚁消费金融成立,借呗、花呗业务将成为蚂蚁消费金融的专属信贷产品。

蚂蚁集团上市盛宴被叫停后,2021年给资本市场带来的震颤持续不断,而网商银行的高管团队更是变动不小。

根据爱企查信息,2019年3月,井贤栋辞去董事、董事长职务,2021年8月,其辞去法人代表职务。2021年8月,金晓龙担任该行党委书记、董事长,在此之前的2019年,金晓龙由副行长升任为该行行长。2021年9月18日,冯亮替代金晓龙,被核准担任网商银行行长。

冯亮是银行业的“老人”,也是第一批加入网商银行的高管。此前先后在交通银行、浦发银行履职,2015年在网商银行担任产品总监,2019年担任该行副行长。

3、“反洗钱”监管持续纵深

随着互联网交易逐渐增长,网络诈骗和洗钱更加泛滥,给监管机构带来很大压力。而客户身份识别是金融机构反洗钱工作中最基础、最关键的一项工作,对维护金融交易的安全与秩序、预防与遏制洗钱、恐怖融资等犯罪行为均有重大意义,是商业银行做好反洗钱工作的第一道防线。

自2018年7月底以来,央行陆续发布了《关于加强反洗钱客户身份识别有关工作的通知》、《中国人民银行办公厅关于进一步加强反洗钱和反恐怖融资工作的通知》等多项公告,进一步加强对反洗钱监管力度。

从2019年开始,监管对反洗钱管理中的不合规行为的处罚力度持续提升。依据央行官网各分支机构公布的信反洗钱政策处罚信息显示,2019年反洗钱行政处罚共460笔,处罚金额1.7亿元,其中对单位处罚金额合计约1.6亿元。

2020年央行对614家反洗钱义务机构开展了专项和综合执法检查,对537家金融机构和支付机构采取了行政处罚,处罚金额5.26亿元,与此前一年相比,处罚金额增长约3.3倍。

一位业内人士表示,“客户的信息可能不全,而且客户是单方面提供信息的,金融机构在做客户身份识别时存在一定的难点,不能保证绝对的识别率。”

由此来看,客户身份识别仍是反洗钱工作中的攻坚难点,随着反洗钱相关制度的密集出台,反洗钱工作的决心可见一斑。

“场景+大数据+信用模型”的风控技术手段见长的网商银行,能否汲取教训,借互联网技术进一步提高客户身份识别精准度呢?欢迎留言讨论。

评论