文 | 巨潮 谢泽锋

从工程机械切入风机制造,前中国首富梁稳根旗下又一巨大的产业板块即将浮出水面。

2021年11月22日,更新财务数据及回复上交所的问询后,三一重能重新恢复上市审核。目前,公司处于待提交注册阶段。

三一重能成立于2008年4月,前身为三一电气,是三一集团旗下主营风电机组,及风电场、光伏电站业务的子公司。2013年,三一电气更名为三一重能,被梁稳根视为“再造三一重工”的核心支点。

经过2017-2018连续亏损的状态,2019年扭亏后,三一重能在2020年受益于风电抢装潮,依靠价格优势,强势挺进二线阵营,业绩大幅飙升。

但相比于三一重工在工程机械的巨无霸地位,重能在风电领域还属于后进者的角色。虽然赶了个晚集,但以梁稳根的能力和野心,只在行业里做成中游是不可能的。成为风电解决方案领域的“中国第一、世界品牌”,是其在招股说明书中为投资者描述的宏伟愿景。

抢装潮退减后,三一重能也需要和其他风机企业一样,去面对业绩增速下滑的风险。走过狂飙突进的时代,如何保住二线地位,保证业绩平稳过度,是其目前首要考虑的现实问题。

01低价出击装机潮

2017-2018年还连续亏损的三一重能,在2020年实现绝地反击。

自成立起,梁稳根就为三一重能制定了全产业链的战略,他要求所有核心零部件必须自产。自我供应保证了三一重能供应链条的稳定性,同时也降低了采购成本。

随着平价上网的临近,风机企业在2020年迎来大爆发,这也导致整个行业供应链的紧张。在这个过程中,供应链自给的三一重能成为最受益的企业之一。

根据彭博新能源财经统计,2020年三一重能新增装机3.72GW,排名全球总量第10、陆上第9;国内则位居新增装机总量第7、陆上第6。

装机量大幅提升离不开政策红利。2019年开始,风电产业得到了政策面的呵护,包括上网电价保护、电价补贴、发电保障性收购、税收优惠等。

根据补贴政策,自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

海上风电方面,将海上风电上网电价改为指导价,新核准的海上风电项目全部通过竞争方式确定上网电价。

为了赶上“电价补贴”的末班车,我国陆上风电在2020年、海上风电在2021年前迎来轰轰烈烈的抢装潮。

2017-2018年分别亏损2.49亿元、3.38亿元,亏损幅度不断扩大。而就在风电补贴政策出台的2019年,三一重能成功扭亏,盈利1.26亿元。

2020年,乘着风电抢装的东风,公司实现营收93.11亿元,同比增长528.57%,归母净利润13.72亿元,同比大增992.53%。

2021年,三一重能高增长依然在持续,但增速已经开始放缓。2021年上半年,实现营收 39.48亿元,同比增长65.31%,主要由于“抢装潮”订单持续执行; 净利润8.3亿元,同比增长177.92%。

公司预计2021年前三季度收入为52.75亿元至64.67亿元,增幅为4.73%至28%;归母净利润预计为9.4亿元至11.49亿元,增速为38.51%至69.29%。无论收入还是利润增速,都出现肉眼可见的下滑。

但是从能源变革的大周期来看,风电至少还有十年的黄金周期。2020《北京风电宣言》指出:“十四五”期间年均保证风电新增装机50GW以上,2025年后年均新增风电装机60GW以上;2030年装机总量达到8亿千瓦(800GW);到2060年至少达到30亿千瓦(3000GW)。

2021年底,我国风电装机累计为3.29亿千瓦,到2030年还有大约1.5倍的增长空间;到2060年还有8倍多的空间。

而从风电产业本身的发展来看,行业已经走过了跑马圈地的时代,逐步进入稳定期。

2021年,中国风电新增装机量大幅收缩,仅为4757万千瓦,较2020年下降近四成。

尽管“双碳”目标下,风电前景无限光明,但短期由于政策“催生”的需求已然消耗殆尽,对未来需求的过早透支,“催肥”了风机企业的盈利。但在风电迎来平价上网的“成人礼”后,这些企业的业绩必然遭到反噬。

在装机潮中,“价格战”是三一重能异军突起的重要法宝。低于一线龙头的报价,让其无往不利。

2020年12月,华能集团“北方上都平价大基地项目”开标,三一重能报出了3101元/KW的价格。剔除塔筒成本后,单机单价仅为2600元/KW。被认为是打响价格战的“第一枪”。

三一重能的低价策略,引发行业跟进降价。风机价格在2021年进入下降通道, 特别是第四季度,陆上风机甚至低于2000元/kW,海上风机中标价格跌破4000 元/kW。相比一年以前,几乎腰斩。

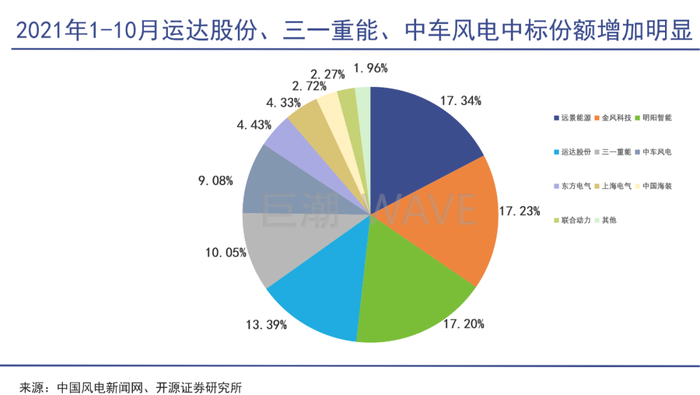

可以说,三一重能赶上了政策红利最后一班车。伍德麦肯兹发布报告称,2021年上半年,按照风机订单总容量排名,中车风电和三一重能赶超运达风电与上海电气,首次跻身前五。

02成败全产业链

三一重能之所以敢于降价,在于梁稳根坚守的的全产业链策略。

风机企业成本主要包括叶片、齿轮箱、发电机、回转支承、变流器、主轴等等,其中叶片、齿轮箱、发电机是采购的大头。

与金风科技、远景能源主司研发和组装不同,三一重能成立初始,梁稳根基于三一集团在工程机械领域的深厚积累,人才及供应链体系,提出打造“风电全产业链”的战略。

2017年以前,三一重能采取风机组核心零部件自产战略,除叶片、发电机外,还自产增速机、底架等零部件。

尽管魄力十足,但自产零部件却一度成为三一重能的“绊脚石”。2015 年、2016 年,三一重能外售的增速机、底架及轮毂故障频出,影响公司口碑,拖累新增装机量,还带来不菲的质保支出。

一般而言,风机合同通常约定风电机组需要稳定工作20年,因此产品质量对于风机企业的声誉与业绩至关重要。但风电机组工作环境通常较为恶劣,风机质量问题时有发生。

2017年-2020年9月,三一重能上述缺陷产品产生的质保支出合计高达6.02亿元,占公司期间营业收入的6.6%。

尽管出现了质量问题,但在梁稳根心中,风电业务的地位并未因此降低。据悉,2016年元旦期间,三一集团召开董事会扩大会议,提出“要毫不动摇地将装备制造打造成世界级品牌。同时,也要毫不动摇地将新能源打造成世界级品牌。”梁稳根表示,三一重能就是承载三一“新能源”发展方向的核心抓手。

2017年,梁稳根选择壮士断腕,除了叶片和发电机外,其余零部件均停止自产,转为外购。与此同时,与Aerodyn公司合作,陆续推出了多款适用于超低风速区域的2.X和3.X机型;与Wind-novation公司合作,完善了叶片设计能力。

相比核心零部件依赖外购的竞争对手,三一重能不仅能够实现自给自足,其叶片还可对外销售。2020年,其叶片销售额为8735.7万元,占总营收比例为0.95%。

自产核心零部件,降低了外购成本,提升了盈利能力。2017-2020年,三一重能的毛利率均高于主要竞争对手。

而且,在疫情和抢装潮重叠的2020年,许多企业因零部件供应不畅,导致订单流失。而三一重能不仅没有遭受太多影响,反而成为最大受益者。毕竟2020年的风机市场,“谁有货谁就有订单”,三一重能就是以保障供货而胜出。

03抢装之后

三一重能之所以能够实现凤凰涅槃,很大程度上得益于2020年的抢装潮。

抢装消退后,三一重能还难言高枕无忧。无论是大幅波动的业绩、高居不下的负债率,还是产品质量隐忧,都暗示着这家企业的经营还未达到稳定状态。

自成立至今,三一重能其长期依赖三一集团的输血,梁稳根为其提供了630亿元的“弹药”。三一重能资产负债率一度超过100%,几乎处于资不抵债的境地。

2020年8月,公司股东将其18亿元对公司债权转为股权,资产负债率才得以降至84.69%。三一重能此次IPO,拟募资的30.32亿元中,10亿元将用来补充流动资金,这将舒缓公司的负债压力。

业绩的稳定性是市场最为关注的问题。“双碳”目标下,未来风电行业年均增量维持在40GW-50GW是大概率事件,但与2020年史无前例的72GW相比,仍将是下滑趋势。

目前风机市场格局基本稳定,即便排名靠后的企业还在努力通过低价抢占市场份额。但不可否认的是,所有的厂家都将面临出货量、市场蛋糕、业绩及毛利率下降的多重挑战。

一种思路是,用项目资源平抑周期波动。除了风机制造外,三一重能还涉及风电和光伏电站运营。截至招股书公布之日,其在建、在运风电场容量共769.8MW,已转让风电项目440MW,在运光伏电站项目装机容量共43.4255MW。

同时,梁稳根执掌的三一集团旗下湖南中宏融资租赁、三一汽车金融、参股的康富租赁都可以配合三一重能提供项目融资方案,成为撬开风电和光伏电站项目的敲门砖。

抢装过后,巨大的风电运营市场,成了一片庞大的亟待开垦的土地。三一重能开始联合三一集团进行整体作战。通过项目筹建-运营-转让,获取投资收益,减缓风机装机需求下滑的负面影响。

2020年,三一重能发电和风电建设服务收入4.71亿元,贡献了5.12%的收入,目前占比还比较小。从招股书披露的信息来看,公司在频繁进行光伏和风电项目的资产收购和转让,试图用项目换取订单。

另外,海上风电市场也是三一重能的大机遇。当前,陆上风电趋于饱和,海上风电还是蓝海市场,但海上风电更注重风机设备的可靠性和技术指标。

目前,公司的产品较为单一,全部为陆上风电。根据梁稳根的规划,若三一重能此次成功登陆科创板,其将研发海上6—10兆瓦的新型风机,90米以上的新型叶片,从而使公司的产品结构匹配市场需求。

04写在最后

从“其他”之列晋级二线阵营,三一重能的崛起之路十分坎坷。梁稳根不惜整个三一集团之力,为其投入重资,最终在抢装潮中迎来曙光。

但某种程度上说,三一重能的快速崛起,只是第二梯队整体进击的缩影。在整个市场蛋糕萎缩的情况下,第二梯队的崛起只是以价格竞争的方式,去对市场份额进行再分配。

“再造一个三一重工”,梁稳根的新能源之梦十分宏大,乃至重仓押注,甚至因为其经营的风电场遭到美国行政禁止,不惜起诉时任美国总统奥巴马。

如今三一的风电阳谋行已行至半路。梁稳根的“二次创业”,也即将迎来资本市场的审视与定价。

评论