文|化妆品观察

2月8日,舒客母公司薇美姿实业(广东)股份有限公司(以下简称“薇美姿”)向港交所递交招股书,正式启动赴港上市流程。

薇美姿招股书显示,自2014年成立至今,薇美姿业务范围在其核心品牌舒客(Saky)、舒客宝贝(SakyKids)下,大致可分为成人基础口腔护理、儿童基础口腔护理、电动口腔护理、专业口腔护理这四大口腔护理产品类别。

根据弗若斯特沙利文的资料,以2020年全部口腔护理产品的零售额计算,薇美姿以5.3%的市场份额在中国口腔护理市场中排名第四。

如今,薇美姿已在中国口腔护理领域占据重要地位,若此次冲击IPO成功,薇美姿将成为港股“国货牙膏第一股”。

舒客美白牙膏市占率第一

“产品组合齐全”,无疑是薇美姿的重大优势之一。

招股书显示,目前,薇美姿已搭建了多元化的产品组合,除了基础的成人牙膏牙刷、儿童牙膏牙刷,漱口水、口腔喷雾产品等新兴电动及专业口腔护理产品也在薇美姿业务范围之内。

截自薇美姿招股书

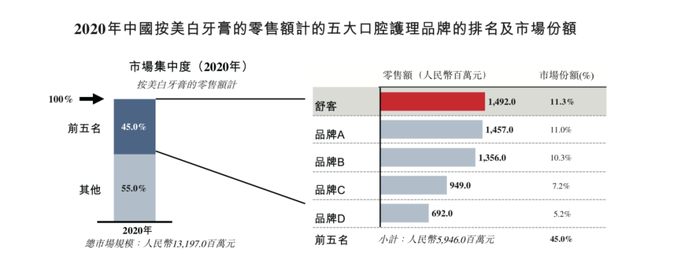

其核心品牌舒客已成为具有高知名度的口腔护理品牌,招股书显示,舒客以14.9亿元的零售额位列2020年中国美白牙膏市场的第一名。同时,舒客也是中国电动口腔护理产品市场认可度排名第二的品牌。

在舒客等品牌的强势带动下,薇美姿的业绩表现也可圈可点。

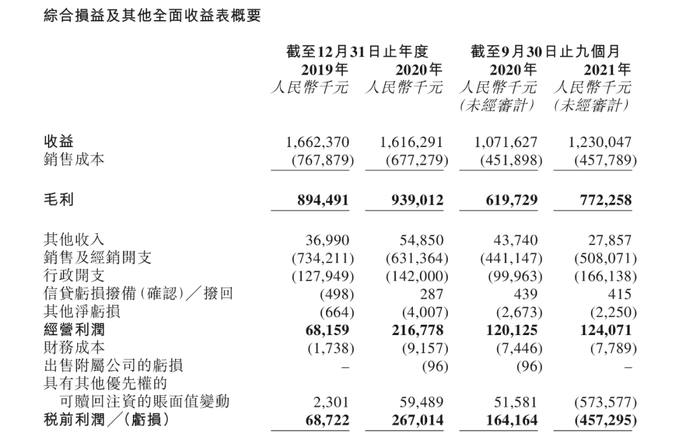

受COVID-19疫情影响,薇美姿2020年上半年业绩出现波动,其2020年全年收益同比下降2.8%至16.16亿元,但随着疫情受到控制,2020年下半年,薇美姿经营业绩出现强势反弹。2021年前三季度,薇美姿营业收入达12.3亿,较之2020年同期的10.72亿元,同比增长14.8%。

目前,薇美姿的营收重点依然在基础口腔护理类目。数据显示,2021年前三季度,薇美姿旗下基础口腔护理产品收益为9.17亿元,占比74.7%;薇美姿电动口腔护理产品收益为1.84亿元,占比14.9%;专业口腔护理产品以1.21亿元的收益占比9.8%。

截自薇美姿招股书

在经营利润方面,2020年,薇美姿经营利润为2.17亿元,比2019年增加了1.49亿元。2021年前三个月,薇美姿经营利润达1.24亿元,比上年同期增长了3.3%。

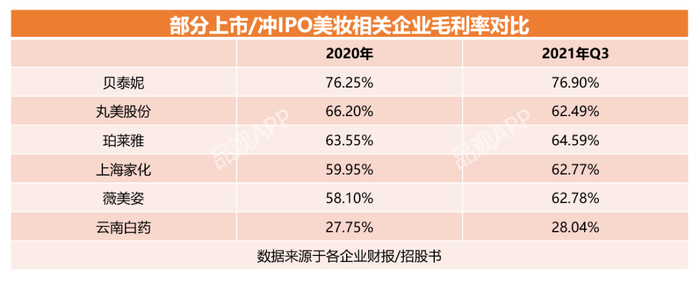

值得一提的是,2021年前三季度,其毛利率也由去年同期的57.8%上升至62.8%,这一毛利率表现并不逊色于已上市的美妆企业。

首先,与同样从事牙膏业务的云南白药相比,无论是2020年还是2021年前三季度,薇美姿毛利率都远超后者;其次,与上海家化、珀莱雅等企业对比,虽然在2020年,其以58.1%的毛利率低于一众美妆上市企业,但在2021年前三季度,其62.78%毛利率,超出上海家化0.01个百分点,超出丸美股份0.29个百分点。

这一线下市场,它位居TOP2

在渠道运营上,薇美姿也已建立全面而广泛的全渠道销售及经销网络。

招股书显示,截至2021年9月30日,薇美姿已有32家自营网店及48名线上经销商,覆盖天猫、京东、拼多多、抖音等其他主流电子商务平台和其他新兴线上渠道。2020年,薇美姿线上渠道收益同比增长7%;2021年前三季度,这一渠道收益同比增长14%。

线上渠道遍地开花,薇美姿线下渠道也齐头并进。如今,薇美姿有包括32个大客户以及涵盖大卖场、连锁超市、个人护理店等全方位零售业态的602个线下经销商网络。弗若斯特沙利文资料显示,以电动口腔护理产品的线下零售额计算,薇美姿在中国相对集中的线下电动口腔护理市场中排名第二,市场份额为7.6%。

而为了牢牢把握中国口腔护理行业的巨大商机,薇美姿也将进一步扩大销售及经销网络。招股书显示,薇美姿将牢固线上渠道领先地位,除了加强常规电子商务平台合作,对于短视频平台上兴起的趣味电子商务模式,薇美姿也已成立专门的团队以挖掘其潜力。

对于线下渠道,薇美姿也会加强企业与全国各地区经销商的合作,以拓展线下销售及经销网络的地域覆盖范围及深度,逐步将经销网络扩展至中国的其他地级市及市场潜力强大且中产阶级不断扩大的较低线城市。同时,薇美姿也将积极拓展不同线下零售业态的覆盖范围。

掘金千亿市场,募集资金将用于品牌建设

近年来,中国口腔护理市场快速发展。招股书显示,2016年至2020年间,中国口腔护理市场零售总额由496亿元增长至884亿元,复合年增长率为15.5%。预计到2025年,中国口腔护理市场零售额可达1522亿元。

而在千亿市场下,薇美姿也极具优势。

弗若斯特沙利文资料显示,与中国其他五大口腔护理公司相比,薇美姿还拥有最多的产品类别数目。招股书显示,截至最后可行日期,薇美姿共有61款新产品及升级产品正在研发中,其中包括11款牙膏、9款漱口水、2款口腔喷雾剂、16款电动口腔护理产品、18款手动牙刷及5款其他新产品类别产品。

此外,2020年中国按照全部口腔护理品的零售额计,薇美姿以5.3%的市场份额排名第四,但在细分领域,薇美姿则有明显优势。

按照2020年中国儿童口腔护理产品的零售额计算,薇美姿以20.4%的市场份额占据第一;按照2020年中国儿童基础口腔护理产品的零售额计算,薇美姿以15.3%的市场份额位居第二;按照2020年中国美白牙膏的零售额计算,薇美姿旗下品牌舒客则以11.3%的市场份额位列第一。

招股书显示,得以从一众竞争对手中脱颖而出,薇美姿认为其主要优势在于企业坚持“市场定位清晰及产品组合齐全的知名品牌的一站式口腔护肤产品提供商”身份、全渠道销售及经销网络,此外,出色的研发实力、数字化的运营管理能力、经验丰富的创始人等,都是薇美姿独特的竞争优势。

此次赴港IPO,其募集资金将会用于线上及线下品牌建设、产品研发、强化市场渗透以及对优质小众口腔护理品牌进行股权投资等,而这或将进一步提升薇美姿的核心竞争力。

评论