文|不二研究院 秀一

随着冬奥会的开幕,冰墩墩的形象火遍全球,更是一“墩”难求,为了它甚至零点没过就早早守在门外等待开业。

“冰墩墩”的火爆,从另一方面印证着角色授权市场的巨大潜力。

如今,90后的童年回忆“小黄鸭”也在不久前上了岸。

1月17日,“小黄鸭”母公司德盈控股(02250.HK)在港交所主板挂牌。交易首日,德盈控股早盘一度大涨28.78%,随后步入波动下滑的道路。

截至今日收盘,德盈控股报1.95港元/股,对比交易首日2.39港元/股,下跌18.41%。

据招股书显示,近三年半,德盈控股共计收入8亿港元。

2021上半年角色授权业务在总收入中占比增至47.6%,其中来源于B.Duck的收益在角色授权业务中的占比,三年半均超过70%。

2021上半年,电子商务及其他业务收益,线上平台收入占比高达96.0%,其中来自天猫平台的收益占比72.2%。

「不二研究」认为,小黄鸭虽终游上岸,但以近期股价的表现来看,多少有点“上市即巅峰”的意味。对于“小黄鸭”单一产品的依赖,以及销售渠道的单一性,似乎并不能博得资本市场的青睐。

赶“鸭子”上岸后,德盈控股再次踏入跌宕起伏的征程,未来的小黄鸭还能“游”多远?

意外诞生的小黄鸭

1992年,三万余只黄色橡皮小鸭因巨浪翻到大海,开始了它们的“环球之旅”,意外引得了人们的喜爱,也引发了德盈控股创始人、设计师许夏林的灵感,2005年B.Duck的形象正式诞生。

随着德盈控股的发展,2015年为B.Duck在香港举办了主题生日会,并在天猫开设首间线上旗舰店,开始电子商务业务。

在这之后也推出了新的小黄鸭形象,并开展各类合作,小黄鸭周边产品层出不穷,走入大众视野。

其实,早在2019年3月,德盈控股就曾申请在港交所创业板上市,但不久便撤回了上市申请,2021年该公司再次启动了上市进程,一番曲折后登陆了港交所。

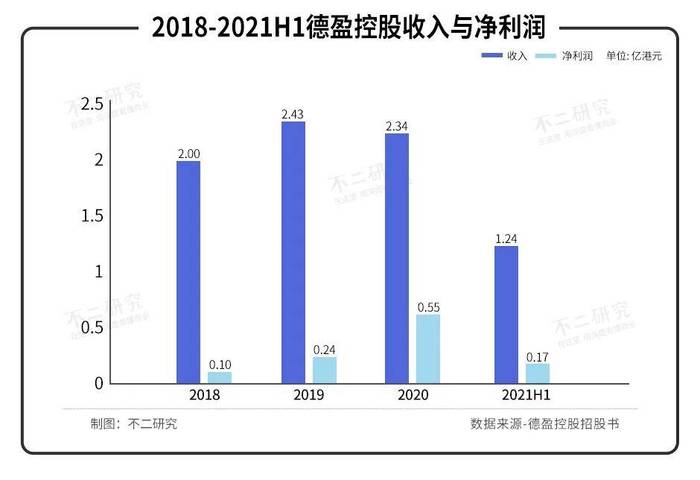

据招股书显示,2018-2020年,以及2021上半年,德盈控股收入分别为2.00亿港元、2.43亿港元、2.34亿港元和1.24亿港元,其中2021上半年同比增长超33%。

同期,德盈控股归母净利润分别为986.2万港元、2410.2万港元、5454.8万港元和1746.1万港元。

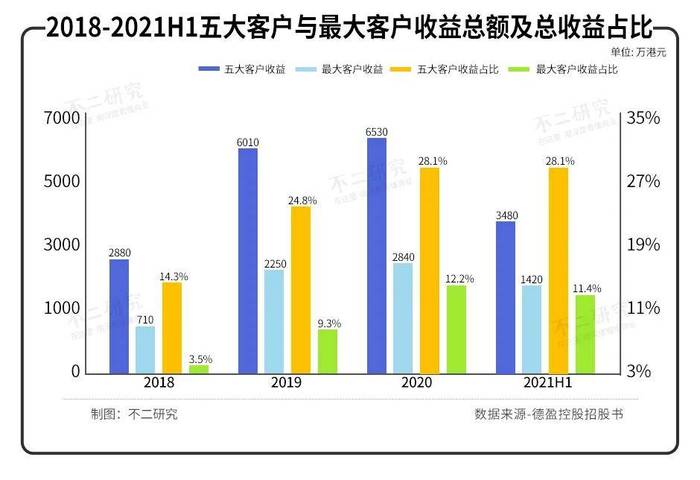

其中,五大客戶贡献的收益总额分別约2880万港元、6010万港元、6530万港元及3480万港元,分別占总收益约14.3%、24.8%、28.1%及28.1%。同期,于往绩记录期间各年的最大客戶贡献收益分別约710万港元、2250万港元、2840万港元及1420万港元,分別占总收益约3.5%、9.3%、12.2%及11.4%。

「不二研究」认为,德盈控股的收入稳步上涨,或多源于五大客户贡献收益,但这显然不能成为资本市场买单的理由,股价市场的跌落也尽在意料之中。

多重"单一"收入

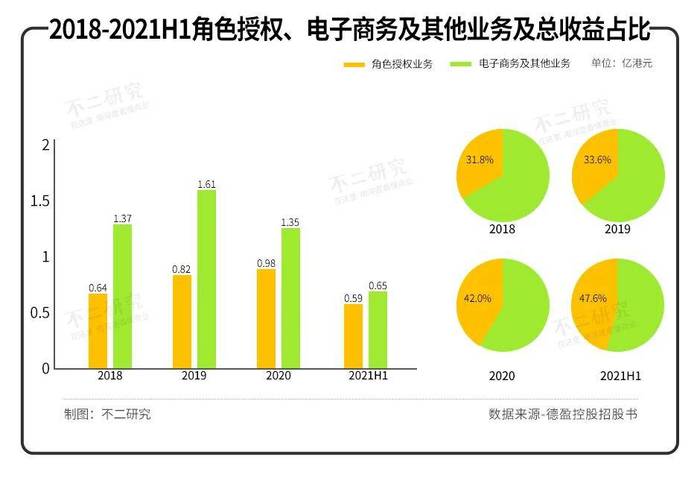

德盈控股按业务分部划分,分为角色授权业务和电子商务及其他业务。

据招股书显示,2018-2020年,以及2021上半年,角色授权业务收益分别为0.64亿港元、0.82亿港元、0.98亿港元和0.59亿港元,占总收益的31.8%、33.6%、42.0%和47.6%;同期电子商务及其他业务收益分别为1.37亿港元、1.61亿港元、1.35亿港元和0.65亿港元,占总收益的68.2%、66.4%、58.0%和52.4%。

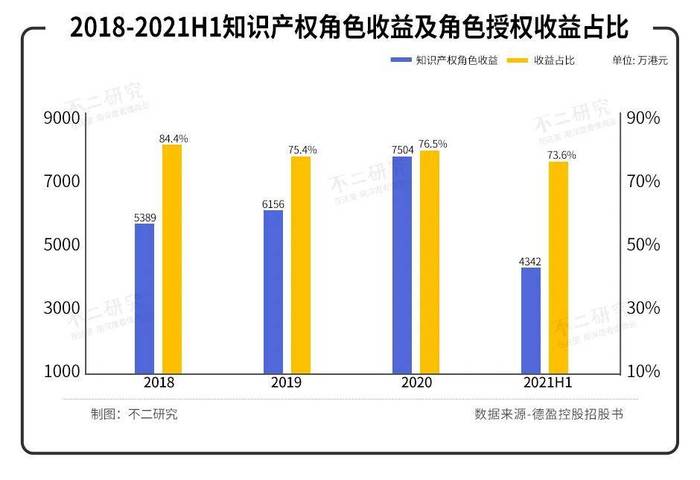

其中,角色授权业务按知识产权角色划分的收益,在2018-2020年,以及2021上半年,大部分来源于B.Duck,分别为5389万港元、6156万港元、7504万港元和4342万港元,占角色授权业务收益的84.4%、75.4%、76.5%和73.6%。

同期,角色授权业务按收入种类及服务种类划分,授权金在角色授权业务中的总占比分别为68.4%、77.6%、84.2%和79.8%。来自商品授权的收益逐年上升,分别占比37.5%、50.7%、64.7%和67.2%。服务费来自设计咨询的收益在电子商务及其他业务收益中占比31.6%、22.4%、15.8%和20.2%。

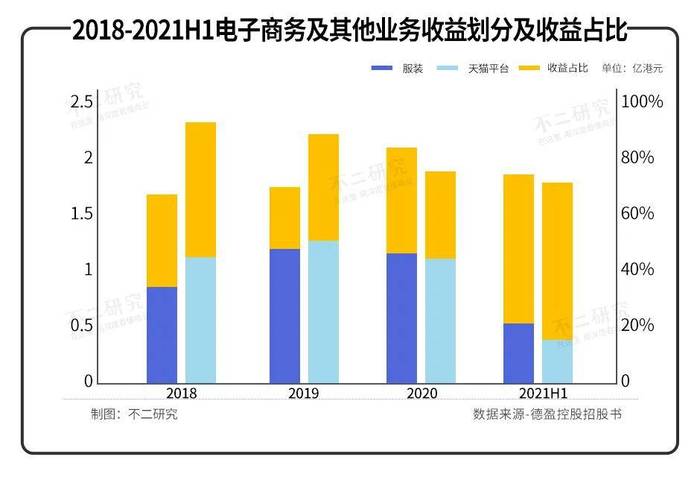

另一部分,电子商务及其他业务收益按主要产品类别划分,2018-2020年,以及2021上半年,来自服装的收益分别为0.93亿港元、1.14亿港元、1.09亿港元和0.50亿港元,占电子商务及其他业务收益的67.8%、70.9%、80.3%和76.8%。

同期,电子商务及其他业务收益按渠道划分,线上销售渠道收益分别占比87.7%、86.0%、95.9%和96.0%。其中来自天猫平台的收益分别为1.12亿港元、1.16亿港元、1.01亿港元和0.45亿港元,占电子商务及其他业务收益的93.5%、83.2%、78.1%和72.2%。

在「不二研究」看来,无论是从角色划分、收入种类和服务种类划分、产品类别划分,还是销售渠道划分,德盈控股都有这明显的单一性隐患,牵一发而动全身。

"前辈"难抵"后浪"?

据弗若斯特沙利文数据显示,亚太地区的授权行业预计将保持强劲持续增长,中国内地及香港整体角色授权商品的零售额由2016年约393亿港元增加至2020年约404亿港元,复合年增长率约为0.7%。

角色授权市场稳步发展,德盈控股的战略布局也正符合了市场发展的规律。据招股书披露,其募集资金将用于提升品牌形象集知识产权角色的知名度、建立粉丝平台、加强新经济线上销售渠道、进一步加强设计能力等。

但如今市场更新换代的速度可谓日新月异,冰墩墩、玲娜贝儿、奶龙、库洛米、玉桂狗、星之卡比等角色在年轻人的社交圈中层出不穷,作为圈里的“前辈”,如果没有足够的记忆点,很容易被“后浪”所淹没。

曾有90后消费者向「不二研究」袒露,虽然也很喜欢小黄鸭,但这并不能阻止她对新角色的追捧。或许对于现在的消费者来讲,小黄鸭更多蕴含的是他们的怀旧情感,对童年的追忆。

「不二研究」认为,在这个快餐时代,人们的喜爱被分流,角色寿命也自然不如以往,要想长久地存活,还是需要新的出路,多线发展。

赶"鸭子"上岸?

历时七年的小黄鸭终于成功上岸,但刚被首日的股盘冲昏了头脑,隔天就走入了波动下滑的道路。

小黄鸭老了吗?

德州控股的上市并非一帆风顺,即使成功上市也未能撼动泡泡玛特的地位,且版权纠纷等问题至今难解。

作为德盈控股的“顶梁柱”,却未能达成一提及“小黄鸭”就联想到B.Duck的品牌效应,上市对于德盈控股来说,可能仅仅是另一条赛道的开端。

另一方面,相比迅速收割全球人民的喜爱的冰墩墩、一诞生便火遍网络的琳娜贝尔,小黄鸭似乎已淡出Z世代的视野,亟需新的引力回春。

作为角色授权行业的前辈,小黄鸭还能“游”多远?

本文部分参考资料:

1.《“小黄鸭”母公司德盈控股上市:年营收2亿港元IP单一》,搜狐财经

2.《凭“小黄鸭”出圈,德盈控股上市!》,亿恩网

排版 | 艺馨

监制 | Yoda

出品 | 不二研究

评论