文|每日财报 程意

回顾刚刚过去的2021年,绝对是中国寿险业复业42年挑战最大的一年,也是少有的保费增速未能跑赢GDP增速的一年。

加之宏观环境、监管环境乃至微观的个险、银保、健康险等细分领域的迭变,影响了整个寿险经营模式。上至头部公司,下至中小经营主体,无不在这一年度中踌躇辗转。

1月25日,银保监会发布2021年全年保险业经营情况,显示2021年我国保险业累计实现原保险保费收入4.49万亿元,按可比口径同比2020年增长4.05%。其中,财险公司原保险保费收入1.37万亿,同比增长1.92%;寿险公司原保险保费收入3.12万亿,同比增长5.01%。

与此同时,保险公司也纷纷披露了2021年第4季度偿付能力报告,且相对应2021年的整体业绩也浮出了水面。在寿险行业,A股5家上市寿险公司和64家非上市寿险公司均已披露。

根据《每日财报》的统计,这5家上市寿险保费增长整体疲软,保费增速普遍较低。相较之下,非上市寿险的保费增速跑赢行业,盈利能力大幅提升。2021年64家非上市寿险净利润457亿元,同比增长14.82%,45家盈利,19家亏损。

接下来,如何勘破迷雾,笃定未来之路,仍是业内都在思考的主流话题。

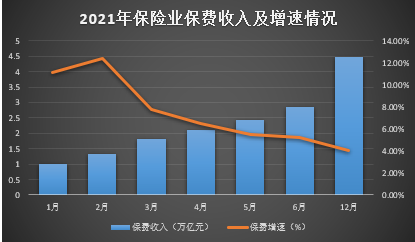

保费增速高开低走,寿险净利增长承压

从2021年我国保险行业保费增速的波动来看,可以总结为呈现出“高开低走”的态势。数据显示,去年1月保费从11.16%下滑至年底的4.05%,降幅超过7个百分点,保险市场承受的压力进一步加大。

(数据来源:银保监会官网,每日财报制图)

其中,A股的5家上市寿险去年原保险保费收入1.55万亿元,同比下降0.4%。中国人寿、平安人寿、太保寿险、新华保险、人保寿险分别实现保费收入6200亿元、4570.35亿元、2096.1亿元、1634.7亿元、968.47亿元,同比增速为1.16%、-4%、0.55%、2.48%、0.69%。

而非上市寿险的保费增速之所以普遍高于上市寿险,是因为其规模有限、业务基数小所导致。在64家非上市寿险公司中,有12家保费增速超过50%,分别为小康人寿(36906%)、鼎城人寿(751.8%)、瑞华健康(477.4%)、财信人寿(235.7%)、信美人寿(93.1%)、中银三星(84.1%)、东吴人寿(79.2%)、北京人寿(73.9%)、国联人寿(71.3%)、泰康养老(66.4%)、复星联合(51.4%)、瑞泰人寿(51.1%)。这些公司多数都是中小寿险。

值得注意的是,在保费微增长的背景下,还有12家险企出现不同程度的下滑,分别为工银安盛、民生人寿、中德安联、前海人寿、渤海人寿、君龙人寿、海保人寿、三峡人寿、华汇人寿、中韩人寿、和泰人寿和昆仑健康。

寿险公司保费收入增长的乏力,也导致其净利润增长承压,在64家非上市寿险公司中有近30%(19家)的险企亏损。且在亏损险企中不乏老牌险企和百亿规模险企,譬如招商仁和、合众人寿、利安人寿,这也印证了寿险公司发展分化加剧。

泰康再度夺冠,阳光中信保诚仍然稳健

在2021年非上市寿险公司盈利榜单中,泰康人寿以净利润258.76亿元位于榜首;阳光人寿和中信保诚分别以净利润47.41亿元和28.49亿元,位列第二和第三。虽然还有几家非上市寿险公司尚未披露偿付报告,但估计并不会对榜单前三名产生巨大影响。

有意思的是,此次榜单前三名与2020年相同。2020年,该榜单泰康人寿以净利润183.33亿元位列第一,阳光人寿为43.95亿元,中信保诚为24.48亿元。对比也可见,在2020-2021年,阳光人寿与中信保诚之间的净利润差距并未显著变动,但泰康人寿的优势却进一步扩大,从2020年的139.38亿元增至211.35亿元,同比增幅74.59%,在非上市寿险公司中增长额度最大。

泰康人寿的保费收入也首次突破1500亿元大关,全面累计保费收入达1647.84亿元,同比增长10%。据《每日财报》了解,泰康人寿作为一家已有近26年历史的老牌寿险公司,近年来的经营业绩十分可观,且2019-2021年间的保费增速始终保持在10%左右。

同期内,泰康人寿的保费收入分别为1308.38亿元、1496.76亿元、1647.84亿元;保费增速分别为11.49%、11.28%、10.09%;净利润分别为170亿元、183亿元、259亿元。

阳光人寿的成长性也具备想象力。根据《每日财报》的统计,2019年-2022年,阳光人寿保费收入增速分别为27%、14.52%、10.4%,连续三年增速都超过行业平均增速一倍以上,成长性显然强于行业整体。反映到净利润上,虽然没有保费增幅,但每年仍然在稳健增长,其净利润分别有41.33亿元、43.95亿元、47.41亿元。

排名第三位的中信保诚,作为国内首家合资寿险一直稳健发展。2016-2020年公司价值、利润、规模五年复合增速均超20%。最值得称道的是,中信保诚深耕银保渠道,已经与40多家银行合作,去年保费收入268.28亿元,同比增长14.8%。聚焦中产及高净值客户市场的产品策略令中信保诚走出了一条差异化道路。

三成寿险亏损,昆仑健康惨落末尾

另一面,在19家亏损的寿险公司中,昆仑健康亏损金额最大,亏了8.98亿元。

据《每日财报》了解,在2015-2020年,昆仑健康的净利润分别为1.52亿元、0.09亿元、-8.26亿元、-7.7亿元、1.34亿元、2.93亿元,经营情况并不稳定。

而昆仑健康在2021年出现亏损或也早有预判,从其前三季度的偿付报告来看,前三季度净利润分别为-4.65亿元、0.81亿元、-2.71亿元。对此,昆仑健康表示,在2021年公司战略明确定位“期缴转型、价值为先”,主动调整业务结构,减少趸交业务、全力转型长期缴保障业务,所以导致今年保费规模同比下降,但新业务价值提升显著。正因业务转型,业务收入同比减少加上资本市场波动,导致阶段性利润下滑。

此外最值得注意的是合众人寿,2021年度业绩变脸亏损金额达7.57亿元,是19家亏损的寿险公司中亏损最多的一家。

在2021年前三季度,合众人寿的净利润分别为1.29亿元、3.45亿元、0.36亿元,累计净利润达5.1亿元。但在2021年四季度,合众人寿亏损12.66亿元,直接将公司年度的净利润由盈转亏。

据统计,截至2021年6月末,合众人寿的不良资产投资规模为22.3亿元,主要涉及房地产及汽车行业。近年来房地产市场融资环境逐步收紧,且违约事件频发,导致相关信用风险有所提升,投资隐患也逐步显现,这或对公司净利润造成一定侵蚀。

总体上对于寿险公司来说,以往粗放式发展的弊端愈发明显,行业现阶段更需要回归本源,在经济、环境和社会公益事业中积极履行社会责任,提高风险意识,稳定投资能力。

2022年,寿险行业仍需大力从发展规律的角度研判发展趋势,在危机中育新机,于变局中开新局。

评论