文|镜像娱乐

不知不觉中,长视频平台形成优爱腾“三足鼎立”格局至今已有十年。2012年,优酷与土豆正式合并,腾讯视频、爱奇艺也在各自的成长中逐步突围,行业格局初定。此后十年,三巨头在竞争与合作中前行,每一步的“落子”都控制着长视频行业的整体走向。

然而,也是在这十年时间里,尽管长视频平台产出过不少爆款内容,影响着影视工业化与产业化的发展进程,但不可否认的是,直到目前,亏损仍是长视频平台绕不开的话题。

爱奇艺财报数据显示,2018-2020年,平台累计亏损超260亿元,而在2021年第三季度,公司净亏损仍达到17.34亿元,同比扩大42%。同样,2018年,腾讯视频、优酷都做出了亏损80亿的预算,2019年,腾讯视频公开的数据为亏损30亿元,同年,优酷虽未单独披露,但阿里大文娱的整体亏损额达到157.96亿元。

近期,因短视频平台上电影《长津湖》相关内容,长短视频之间关于版权、市场等等的问题又引发不少讨论。短视频方面就此明确回应,相关内容实际是《长津湖》制片方博纳影业与抖音官方宣传合作的一部分,相关视频总长度不到6分钟,素材来自电影宣传片及相关历史资料,此前有媒体所传“长达半小时的切条”失实。但围绕长短视频,争议一直未断,长视频平台对版权问题的穷追不舍,对短视频的发展和自身的亏损始终意难平。然而,长视频的亏损问题,关键到底在哪里?

追赶“奈飞”的日子

谈起国内长视频平台的发展,国外流媒体平台Netflix(下称“奈飞”)常常会被当做参照。一直以来,国内几乎每一家长视频平台,都曾在自我成长中与奈飞对标过。尤其是在奈飞实现盈利之后,面对国内长视频平台持续亏损的窘境,行业也在期待着国内市场能够走出一家可以比肩奈飞、实现盈利的长视频平台,但这并不容易。

从根本上说,奈飞实现盈利,验证着其商业模式的可行性。而在国内,以优爱腾为代表的长视频平台发展至今,稳定下来的商业模式主要集中在两个方面:商业广告和付费会员。

其中,在广告方面,从贴片、中插到植入、冠名等,长视频广告的形式越来越多,在内容中的渗透也不断加深。这一发展趋势预示着广告仍然是长视频平台一项重要的收入来源。即便在2018年,爱奇艺曾公开自身来自会员的收入首度超过广告收入,但直到目前,广告收入在多家长视频平台的收入构成中仍排在前两位,可以说,长视频平台短期内很难摆脱对广告的依赖。

在付费会员方面,让用户产生付费行为的原因主要有两个,一个是可以提前看自己想看的内容,另一个是免广告。然而,从当下的现状来说,尽管用户确实愿意为好内容付费,《延禧攻略》曾给爱奇艺带来1200万的会员增量,腾讯独播的《扶摇》《如懿传》也累计实现1700万会员增长。但是,用户为内容付费并不具备持续性,一旦平台优质内容断档,会员便会随之流失。

尤其是在腾讯视频、爱奇艺的会员整体规模都已破亿之后,市场逐步饱和,优质内容对会员留存变得更加重要。而若没有持续的优质内容支撑,会员涨价、付费内容细分、超前点播等多种付费形式也很难推进。

另外,与奈飞相比,国内长视频的会员费用并不低,此前爱优腾曾认为是国内观众舍不得掏钱,这一说法也不成立。且对于付费免广告的需求,会员也愈发不能得到满足。即便各平台的会员价格都在不断上涨,但用户付费后仍然不得不观看除贴片外其他形式的广告,这也从用户体验上进一步加剧消费市场对付费的反感,用户难以真正沉淀下来。

因此,从商业模式上来说,国内长视频平台并没能成功学习奈飞的经验,而在其自身发展的道路上,各平台对内容的高投入并没有真正驱动内容品质升级,也很难支撑其商业模式的创收,而其他盈利渠道尚不完善,目前还很难有效带动整体营收增长。这是导致长视频平台增长乏力、长期亏损的一个重要原因。

疯狂过后的“畸形”与“失控”

当然,平台亏损的直接表现是入不敷出,在长视频平台整体收入有限的前提下,各家的成本投入仍然近乎疯狂。

此前有公开数据显示,优爱腾三大平台的内容投入累计已达到上千亿。而在2020年,腾讯公司副总裁、企鹅影视CEO孙忠怀曾透露,未来3年,腾讯视频仍将投入近千亿内容成本,爱奇艺则在2019年-2020年,每年都有200亿用于内容创作,显然,各平台的内容投入还呈现着持续扩大的趋势,这个过程使得“快钱”迅速集中,也在无形中加剧了行业发展的畸形和失控。

回看长视频平台迅速崛起的那几年,基于互联网思维的影响,各平台最初划分势力范围的重要手段便是“砸钱”。根据公开数据,从2009年搜狐视频以2.5万元/集拿下《大秦帝国》的独家版权,到2018年腾讯视频以8.1亿的天价拿下《如懿传》的独家版权(合约930万/集),业内单集版权费已然出现了近400倍的增长。可见,长视频平台在内容布局上不惜重金抢夺独家内容,版权战由此愈演愈烈。

不过,争抢版权内容并不能满足长视频平台内容池的需求,加之高企的版权价格,也让越来越多平台开始着力布局自制内容。但长视频平台最初并没有内容创作的经验,在逐步探索的过程中,为了更高效地推进项目,平台尝试给内容分级,而评级标准着眼于IP大小、艺人流量等维度,潜移默化中催生了影响行业至今的“大IP+流量艺人”的创作模式。

在这个过程中,长视频平台也在加速构建自身的产业链,从资本深度影响内容创作,到平台多元渠道向影视宣发渗透,逐渐形成了长视频平台对影视行业生产-制作-宣发全流程的控制权和议价权,甚至导致整个影视行业投产逻辑倒挂。

当然,若从商业回报上来说,这种模式确实产出过不少爆款,比如爱奇艺的《盗墓笔记》、腾讯的《陈情令》等,都在播出期间有不俗的商业表现。但是,对内容品质的忽视决定着这种模式很难长久,而市场一时的验证也在一段时间里让平台愈发“迷信”流量,“天价片酬”随之而起,但内容品质却在加速滑坡,最终导致长视频平台集体陷入更严峻的亏损局面。

短视频带来的真正冲击是什么?

如今,面对愈发严重的亏损现状,一些长视频平台简单地把自身亏损问题,归结为短视频快速发展带来的影响,这显然是不客观的。

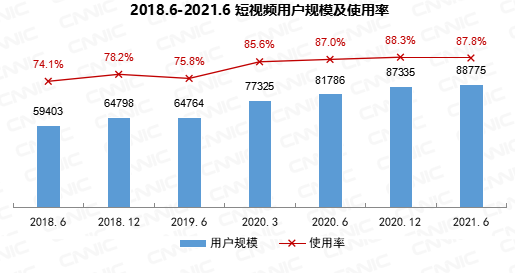

诚然,在长视频平台还未解决亏损问题之前,短视频平台的兴起确实让整个行业出现了新的变化。根据CNNIC发布的第48次《中国互联网络发展状况统计报告》中的数据,截至2021年6月,我国短视频用户规模达到8.88亿,继续保持增长态势。大规模的消费群体涌入短视频,用户看视频的习惯随之被重塑。

在这个过程中,短视频也重塑了影视内容的宣发和营销逻辑,长视频试图靠垄断流量来打造所谓“头部明星”、“头部IP”的状况被短视频自带的流量逻辑打破。在短视频平台,观众有了更多选择权,且他们的选择会被看见,不再由自产自销、“既当运动员又当裁判员”、既是制片方又是宣发和营销方的长视频平台控制,小众、冷门等内容都得到了机会,爆款的泡沫更容易被戳破,而这种更真实的流量逻辑也对广告商具有更大吸引力。

可以说,短视频的兴起真正带给行业的冲击在于,短视频平台在快速成长的过程中,也围绕自身集结的创作力量和消费群体,逐渐构建起自己的产业链。尤其是在近几年,短视频平台在艺人宣推,影视综宣发等方面展现出的影响力,以及平台逐步向产业链上游的延伸,已然开始打破长视频平台以自身流量闭环试图垄断的模式。

短视频引发的这些变化确实在一定程度上影响着长视频的发展脚步,但长视频想把亏损的关键归因到短视频,恐怕连时间线都说不过去。事实上,长视频平台尝试垄断才是其自身发展受困的根本原因。借助资本在产业链各环节的渗透,长视频平台提升的是其在视频产业乃至整个影视行业的话语权,但这一方向发展至今,已经在多方竞争中逐渐走向失控,甚至让长视频平台在亏损的道路上停不下来。

长视频平台对版权的把控,真的是出于行业发展和内容生态的考虑吗?一位接近短视频的行业人士称:此前,短视频平台也曾试图通过版权付费的方式,来消解用户上传二创类影视作品的侵权风险,但在当前几大长视频平台垄断影视版权的情况下,这条路一直没能走通。

凭借自己的市场地位,国内长视频平台事实上已经垄断了所有影、视、综内容的网络分销。几家形成价格联盟,这个联盟可以和片方确定电影和剧集网络版权的最高价格,来避免联盟成员间的竞价内耗。同时,只要其中一家长视频平台反对,制片方就不能把相关的版权内容分销给其他平台。

“短视频二创权,其实是在片方正常售卖完整影视版权基础之上的额外付费。对片方来说,其实是多赚钱的,用户也喜欢。但很多片方都直接说,如果把短视频二创权利出售给抖音,那他们和所有长视频平台的合作关系,可能就无法维持了。比较典型的,就是《八佰》和《唐人街探案3》这两部热门电影,抖音当时的报价都比长视频平台高,但还是买不到。”上述相关人士坦言。

为此,抖音等短视频平台也曾找到长视频平台直接谈判,结果一家长视频平台的负责人直接开口100亿,短视频平台当然无法接受,于是双方不欢而散。

从多个角度来说,短视频的快速成长,确实在长视频发展道路上撕下一个缺口。至少从目前来看,这一转变的出现,已经开始影响长视频平台的发展逻辑和创作思维,一些平台也在新的行业环境中,试着重新去审视自身的商业模式和内容架构,这对行业整体发展而言不失为一个积极的信号。而长视频平台和平台之间、长视频与其他版权方之间、以及长视频和短视频平台之间,如何真正处理好版权问题,可能是长视频及内容行业发展都需要认真考虑的问题。

评论