文|新工业洞察

近期,北京冬奥会的举行,成为多方关注焦点。

不论是开幕式上破冰缓缓升起的“冰雪五环”,还是冬奥场馆中的智能化造雪,亦或是采用5G技术的“8K+VR”全方位高清直播等等,一场包含人工智能、5G、AR、裸眼3D和云等多种科技成果的科技盛宴,成为这届北京冬奥会的一大特色。

而除了前端竞技场、开幕式上所展示的,运动员们居住的奥运村中、随行人员的酒店里“黑科技”也无处不在。应防疫要求,为减少人员密切接触,各细分赛道的服务机器人“持证上岗”,尤其是那无人机器人餐厅成为众多外国友人拍摄打卡的地点。

不过讲到这些服务机器人,撇开在奥运会上大放异彩,事实上在2021年也迎来一波大的融资热潮,不少细分赛道的代表企业和新兴企业相继获得融资,新旧势力相逐,在资本的助推下更形成了几方混战的局势。那么,随着技术和应用的相对成熟,服务机器人未来的风口还会有多大?

被资本和冬奥吹热的服务机器人

要说近段时间被媒体竞相报道的除了连续登上热搜榜的冬奥吉祥物“冰墩墩”以外,就要数冬奥会上的中国“黑科技”了。

其中以人工智能为代表的服务机器人成为“名人”。

一类是美食制作类的机器人。如炒菜机器人、咖啡机器人、冰淇淋机器人、智能调酒机器人等等,奥运村中的无人机器人餐厅,成了在冬奥会开幕前运动员们的首要“打卡点”。从点餐、备餐、上菜全过程无人化,机器人自动完成的一整套流程,通过上方的“云轨传输系统”让美食“从天而降”,让外国友人惊叹不已。

另一类是加强防疫的服务机器人。有具备口罩检测预警、热红外测温和循环宣讲等功能的巡控机器人,进行消毒杀菌的清洁机器人,实现医患零接触诊断的远程超声机器人。

除此之外引导机器人、物流机器人、智能安全机器人、“啦啦队”人形机器人……从奥运村到竞赛场馆,服务机器人无处不在。

不过,在冬奥会的一把火烧热服务机器人之前,服务机器人市场规模越来越大背后离不开资本的助推。越来越多的服务型机器人企业相继获得融资,互联网巨头接踵入场,产业资本下场搅局,美团、红杉中国、腾讯、字节、高瓴、软银等不断押注。

· 2021年5月,腾讯投资、红杉资本中国等完成智能送餐机器人系统服务商“普渡科技”5亿元的C轮融资;

· 2021年9月,美团投资了智能送餐机器人系统服务商“普渡科技”,据悉这已经是美团第四次对普渡科技进行融资;

· 2021年11月,红杉资本完成对中国智能手术系统研发商精锋医疗C轮融资;

· 2021年11月,高仙机器人宣布完成12亿元C轮融资,本轮融资由今日资本、软银愿景基金联合领投融资。

从细分领域来看,2021年整年的投融资数量中,热度最高、融资规模最大的四大细分品类分别是配送&清洁机器人、医疗机器人、物流机器人和协作机器人。

其中医疗机器人领域一骑绝尘,据公开数据显示,2021年国内医疗机器人的融资事件数达到53起,融资额超65亿元,平均每月就有4起融资;腹腔手术机器人、骨科手术机器人、血管介入手术机器人全面开花。而在一年中的最后一月——12月初更是有柳叶刀机器人、润迈德医疗两家企业相继获得融资。

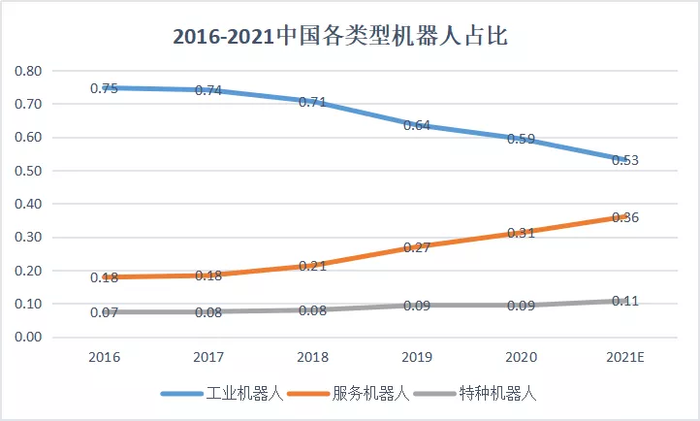

不过,这还不是最让人瞩目,引起业内广泛关注的是2021年9月“擎朗智能”完成2亿美元D轮融资,创下中国商用服务机器人领域单笔商业融资金额之最,这也进一步催热了服务机器人赛道,使得服务机器人在机器人领域的占比不断攀升达到36%。

只是疫情这两年带动服务机器人市场呈现爆发式的增长,一个蓝海市场不断扩大,带来的不止只有机遇。

蛋糕越大,混战不止

作为一个充满想象的蓝海赛道,蛋糕越大必然会吸引大量玩家涌入瓜分。伴随着服务机器人应用越来越频繁,赛道内的玩家越来越多,大混战正在酝酿中。以餐配机器人和清洁机器人为例,分别出现的几大势力并存的局面。

1.餐配机器人

随着餐配机器人应用场景越来越多,不再局限于餐饮门店,医疗机构、酒店、办公、景区等场景也存在餐配需求,餐配机器人的规模不打断扩大,吸引玩家不断入局,逐渐形成四方势力。

一类是拥有算法和软件层面优势的AI创企,以业内常提的普渡科技、猎户星空等为代表。比如普渡科技,自普度机器人成立至今不过6年融资数量便已达到7起,从2020年到2021年,普渡就拿下了10亿元的融资,背后站着红杉、美团、腾讯等投资方,足以见得资本对其的青睐。

一类是以穿山甲为代表的传统老玩家,具备优势的研发拥有自主知识产权和核心技术。穿山甲机器人成立于2006年,是一家专注于服务机器人研发、生产与销售的高新技术企业,拥有100多项自主专利知识产权,掌握机器人底盘、算法、深度学习等核心技术,以餐配机器人为代表后逐渐向物流、迎宾等领域扩充,主要应用于餐饮、酒店、新零售、政务、教育、医疗、公共服务、金融、展厅等场景。

除此之外还有具有核心技术、应用场景、规模优势的新兴的玩家,如擎朗智能等,擎朗智能是最早进入室内服务机器人行业的企业;以及拥有核心技术团队优势、客户、供应量等优势的美团为代表的物流端平台玩家。

2.清洁机器人

对于清洁机器人,似乎说得更说的是作为智能家居大家庭中的扫地机机器人。

扫地机器人先后经历了扫地、拖地、扫拖一体、扫地加集尘、扫拖一体加集尘、扫拖一体加洗拖布的功能进化之路。

在这条道上一起创新的玩家也可以分为四类,一类是以iRobot、科沃斯等这类先行者为代表。作为有着“扫地机器人第一股”之称的科沃斯,在相关硬件、传感器、算法及 AI 等智能技术上有近20年的深厚的经验,也受益于2020年居家隔离期间“懒人经济”迎来新一轮爆发,大众对“懒人产品”的消费进一步增加而带来的市场红利。在股价上,自2018年5月上市以来据20.02元的发行价翻了6倍多,截至目前报价129.25元,区间涨幅达到1134.47%。

除此之外,还有更多玩家想顺势分智能家居(清洁机器人)的一杯羹。

第二类是以海尔、美的为代表的传统家电厂商,第三类类是以小米、360为代表的互联网企业。以小米为例,小米生态被外界称为小米“杂货铺”,其智能互联网平台接洽智能家电行业使得家电非常吃香,投资的睿米短短6年就拿下了200多项技术专利,包含了扫拖机器人,远销65个国家和地区。

抛开这些跨界玩家,第四类新兴的以石头科技、云鲸智能为代表的创业公司涌入。众所周知在这个赛道中,一项技术的突破和更新都足以掀起轩然大波,吃到市场的红利。以云鲸智能为例,2019年云鲸推出的具有“自动清洗拖布”功能的扫拖一体机产品,则较好地解决了人力参与这一痛点。仅这一个功能创新,云鲸便杀出重围并夺得10%以上的市场份额。

不可否认的是,随着资本和奥运的助推,服务机器人受到了越来越多的关注。那么,在未来服务机器人的风能刮到多大?

服务机器人未来风口会有多大?

从需求端来看,我国人口老龄化趋势加快,加上劳动力成本的上升,催化对服务机器人的需求,“以机换人”成为大多数企业的降本的选择。如海底捞2021年中报就曾提到,已在超70家门店应用智能化配锅机,提升效率和用工成本。

在这一背景下,用工需求的增加或会助推企业对服务机器人的使用,如今的商场、酒店中就有明显的变化,看到不少机器人的身影。

也随着大众未来更加个性化和多元化的需求下,如随着视觉引导机器人、陪伴服务机器人等新兴场景和产品的也将得到快速发展,从而推动服务机器人市场的发展。

供给一端,视觉算法、导航算法、自然语言处理等方面的技术进步使得产品功能得到进一步增强,让人工智能做到真正的智能。随着各大细分赛道的玩家不断涌入竞争也会反推相关企业在技术、产品、应用场景上等方面不断拓宽,推动整个行业向前发展。

这背后也离不开国家政策对这一行业的支持。国家不断推出新的政策支持助推服务机器人快速增长,如国家“十四五”规划纲要明确指出,推动制造业优化升级,深入实施智能制造和绿色制造工程,培育先进制造业集群,推动包括机器人在内的高端制造产业创新发展。

在供、需、国家政策的三方助推下,根据赛迪报告预测这一市场规模将会从2020年的283.8亿元翻倍增至2023年的751.8亿元,这也意味着未来服务机器人市场将有更多的发展空间。

参考资料:

1.刘旷:餐饮机器人战场:有点乱

2.子弹财经:扫地机器人正狂吸金

评论