文|西部城事 楼叔

楼市寒冬下,房企选择分拆物业上市,在近一两年成为风潮,连有着央企背景的金茂也未能免俗。

去年8月底,中国金茂控股集团有限公司发布公告,建议分拆金茂物业发展股份有限公司于香港联合交易所有限公司主板独立上市。

时隔近半年后,由原“金茂物业”更名的“金茂服务”,终于等来好消息——通过港交所上市聆讯。这意味着,金茂服务的上市已基本板上钉钉。

于物企上市整体降温的大背景下,金茂服务抢先拿下“虎年物管第一股”的桂冠,确实是喜事一桩。

不过,尽管背靠大树,几乎是含着“金钥匙”出生,金茂服务招股书中所展露的“槽点”,依然无法掩饰。

01

招股书显示,截至2021年9月30日,金茂服务合约建筑面积约为4570万平方米,在管面积为2320万平方米。

而截至2021年中期,上市物业合约面积均值达1.78亿平方米。

很明显,金茂服务的规模仍比较小,与头部物管企业完全不在一个级别。并且考虑到,金茂服务的偏高端定位,未来的规模增长天花板,不宜过于乐观。

从数据看,2019、2020年,金茂服务在管物业的平均物业管理费均超过5元,而同期据中指研究院公布的物业服务百强企业的行业平均水平,均不到4元,这里面的差距还是比较大的。

此背景下,金茂服务未来在规模上的突破,势必存在相对较多的限制。

相比在规模上的不足,过于依赖于“母体”,是金茂服务另一个更为明显的发展掣肘。

截至2018年、2019年及2020年12月31日以及2021年6月30日,金茂服务管理的物业总建筑面积中,来自金茂集团及其合营企业及联营公司所开发的部分,分别占到约91.0%、93.0%、89.0%及89.0%。

客观说,物管企业在上市初期,对母公司依赖较多,是一种较普遍的行业病。但是,依赖度如此之高,还是少数。

这是否反映出金茂服务的“高端”服务在市场上的接受度并没有想象中的那么光鲜,不得不让人联想。

与此同时,金茂地产近年也同样在遭遇更大的不确定性。

根据不久前公布的数据,2021年,中国金茂签约销售额2356.03亿元,并未完成2500亿元的销售目标。

与此同时,金茂毛利率下降、均价持续下滑,以及表外负债等风险,也一再引发关注。

很明显,金茂服务如此与母公司高度捆绑,也很难避免关联风险。

事实上,招股书中,金茂服务也承认对母公司的依赖,并表示无法控制母公司的管理策略,以及未来房地产市场调控的走向。

02

盈利能力永远是一家企业的关键指标之一。

2018年、2019年、2020年,金茂服务分别实现收入约5.75亿元、7.88亿元、9.44亿元;2021年前9个月,实现收入约10.49亿元。

同期实现利润分别约为1750万元、2260万元、7710万元、1.09亿元。看起来是不是还不错?

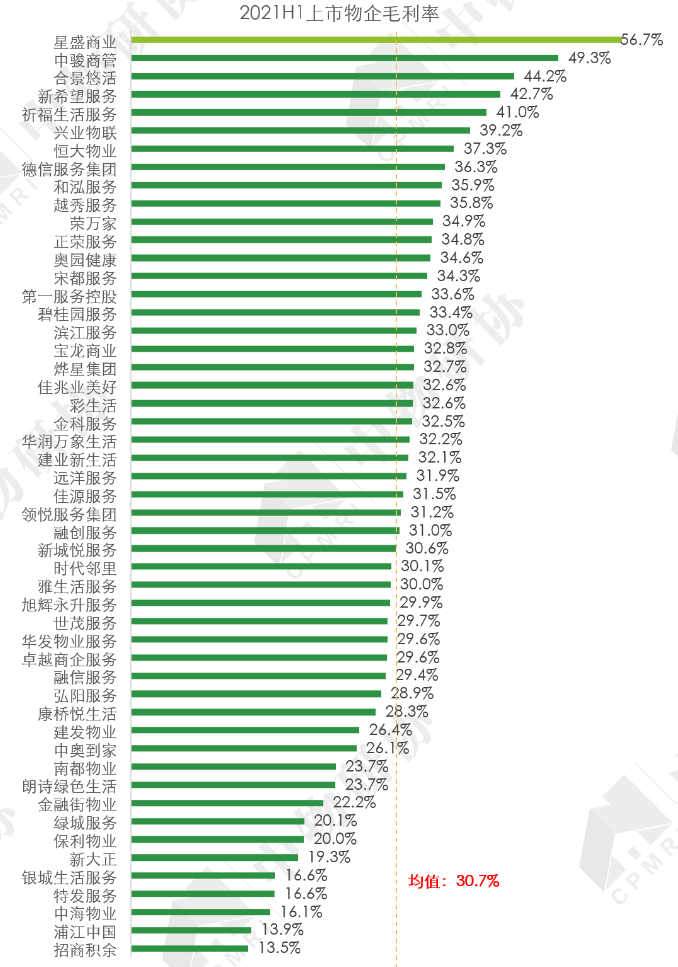

但是,毛利率表现其实同样远低于行业平均水平。

招股书显示,截至2021年9月30日,金茂服务物业管理板块的毛利率约17.5%,其中来自金茂集团及中化集团开发物业的毛利率为18.2%,独立第三方开发物业的毛利率更是仅有约8.6%。

来源:中物研协

2018年、2019年、2020年,金茂服务的综合毛利率分别为20.0%、19.2%、24.9%。而去年上半年,51家上市物企的平均毛利率达到30.7%。

并且,这还是在2020年以来,金茂服务终止了若干毛利率较低的学校项目,才有的表现。

在物管价格本身已经高于行业平均水平的情况下,金茂服务未来如何提高盈利能力,值得观察。

03

在规模变得越来越重要的今天,金茂服务的外拓能力,也颇耐人寻味。

在公开信息中,有着央企背景的金茂服务,也似乎更青睐于将外拓目标放在政企合作领域。

据凤凰网:

去年2月10日,金茂服务与联合嘉善经济技术开发区管理委员会共同成立嘉善嘉茂城市公共资源管理有限公司;此后5月份又在城市服务领域再次布局,与地方国资企业舟山东港集团正式签署战略合作协议,并成立了合资公司舟山东大金茂;之后金茂服务与中化蓝天合资成立浙江中蓝鑫茂园区管理有限公司;同年9月再度牵手地方政府,与南京新尧新城管委会正式签署战略合作。

招股书中,金茂服务也不无“凡尔赛”地指出,凭借我们作为国有企业的地位,我们在寻求与国有企业合作及在收购国有物业管理公司方面与竞争对手竞争处于有利地位。

但是,这样的“凡尔赛”从另一角度来看,或恰恰表明金茂服务的路径依赖。

事实上,招股书中也同时指出,我们可能对地方物业管理服务市场的了解有限,或在我们可能进军的新市场中过往业务经验很少甚至毫无经验;可能面临其他物业管理公司或管理自有物业的物业开发商更激烈的竞争。

客观说,在当前整个地产行业环境下,金茂服务的央企背景应该为其上市提供了加分项,但是,从分拆独立到谋求上市,金茂服务是否真正“长大”,恐怕还是得靠真正独立的外拓能力来证明。

其实,已有声音质疑,金茂服务在上市后是不是还得继续靠父辈?

从此次意义上说,即便成功上市,金茂服务的成长之路,注定还需要更多磨练。

评论